Сейчас наш взгляд на российский и глобальные рынки находится в логике падения акций growth и роста акций value и циклических. Российский рынок в основном состоит из циклических компаний, и возникает вопрос: сможет ли наш рынок расти против падающего Nasdaq?

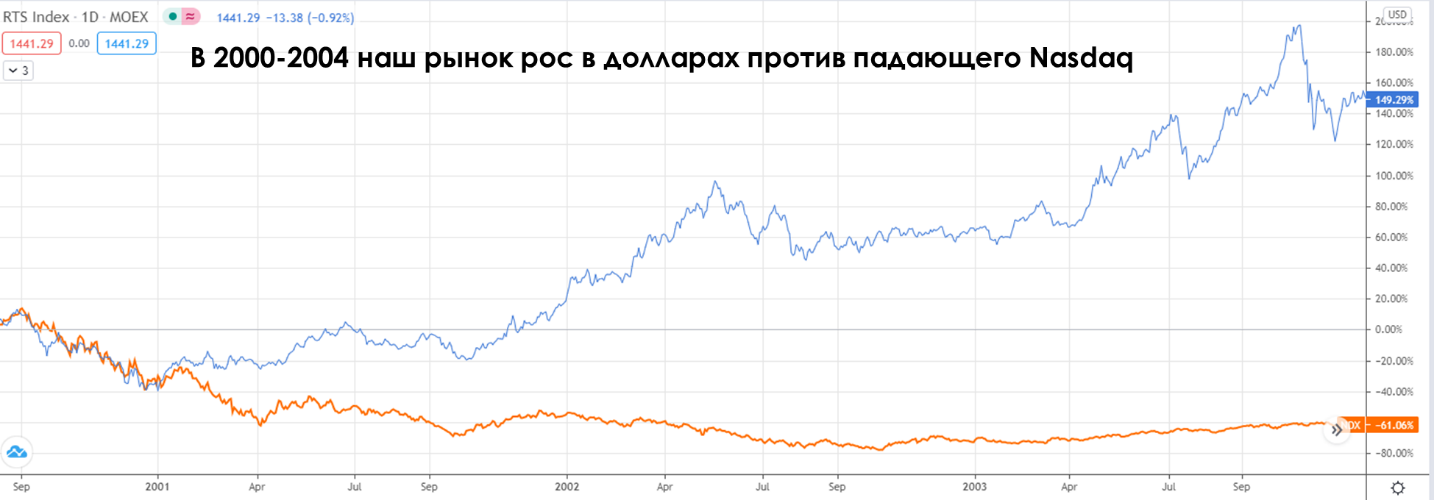

На самом деле такая ситуация уже была в начале предыдущего цикла роста сырья, который был в нулевых годах. После пузыря доткомов Nasdaq два года падал, а РТС за это время более чем удвоился.

РТС (синий) против Nasdaq (оранжевый) в 2000-2004 годах

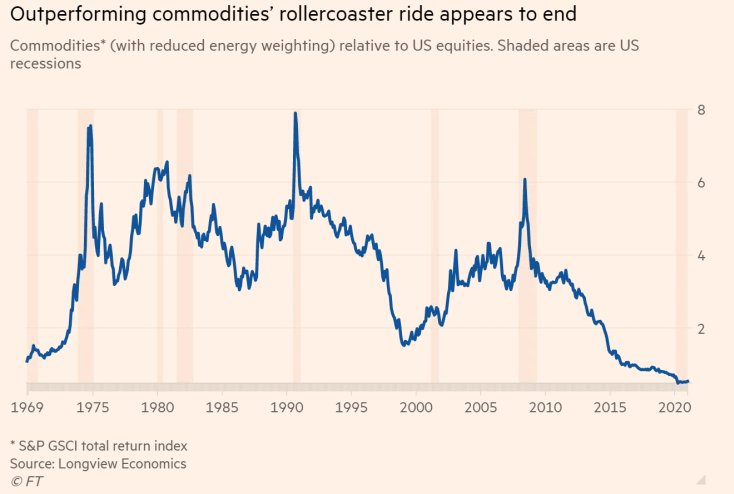

Причина опережения нашего рынка мировых в том, что наш позиционирован на сырье и выигрывает от роста цен. Как видно из графика ниже, сырье по отношению к активам (акции США) движется циклами около 10 лет (боковик/падение/рост), причем последний был мощным падением, который привел сырье в самую низкую точку относительно акций за последние 50 лет.

Глядя на этот график и начавшееся с ноября ралли в ценах на сырье многие аналитики (например, Goldman Sachs) прогнозируют начало нового сырьевого суперцикла. Разберемся, за счет чего был возможен последний суперцикл роста цен на сырье.

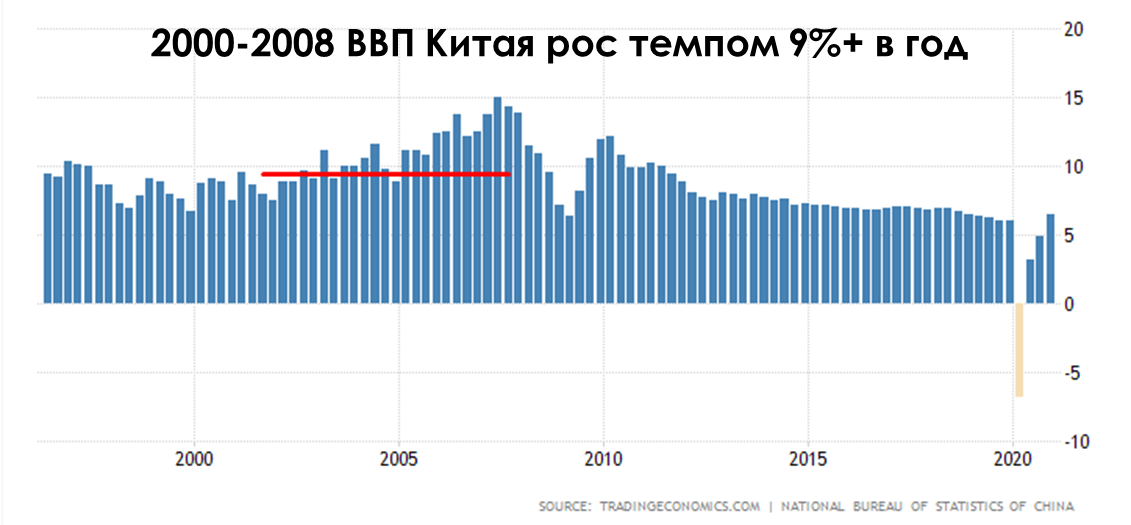

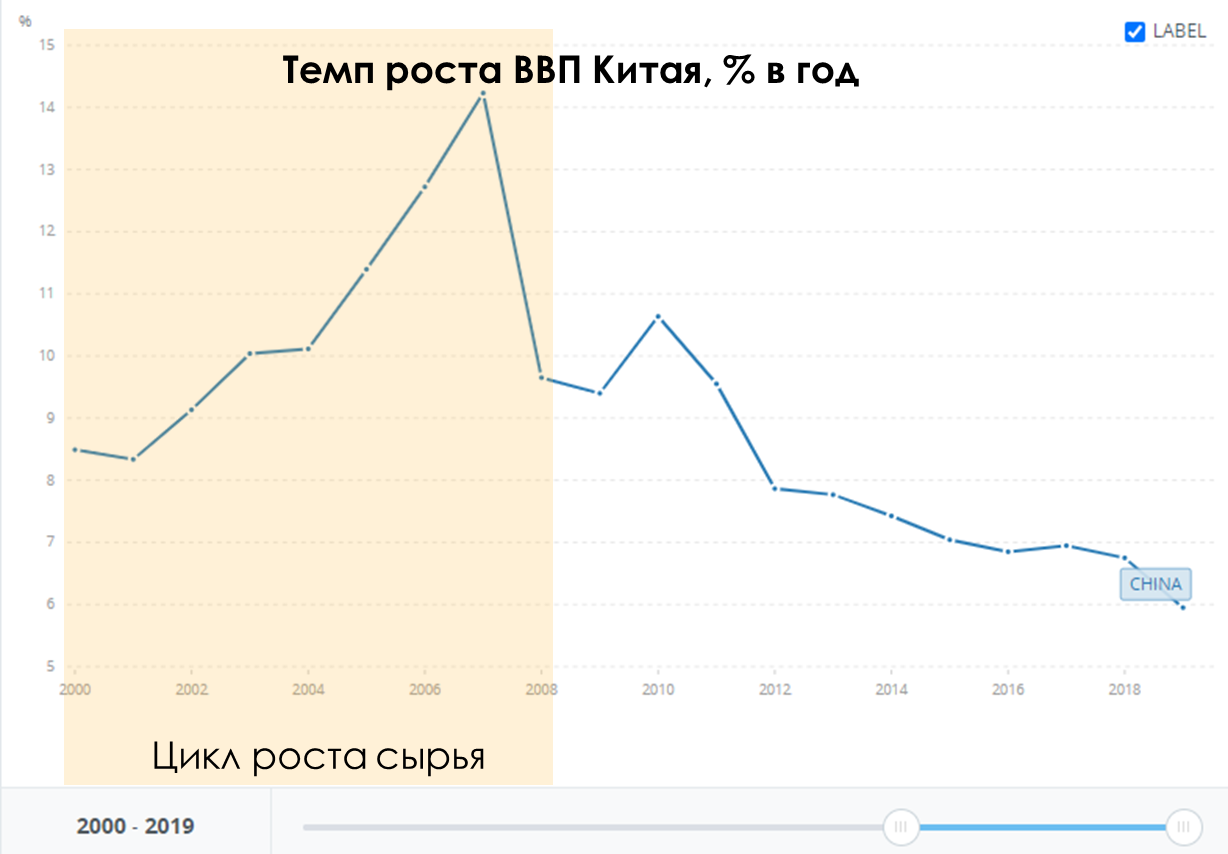

Китай был драйвером роста цен на сырье в 2000-2009 за счет ускорения роста экономики

Макро предпосылки были за рост цен на сырье. Основным драйвером спроса был Китай, экономика которого росла со скоростью 8-14% в год и ускорялась весь период бума цен на сырье (это важно – именно ускорялась, а не просто росла):

Китай в нулевые годы рост темпом 10%+ в год. Посмотрим, какую долю от мирового ВВП он занимал в начале цикла, в 2000 году, и какие темпы роста тогда от него ожидались.

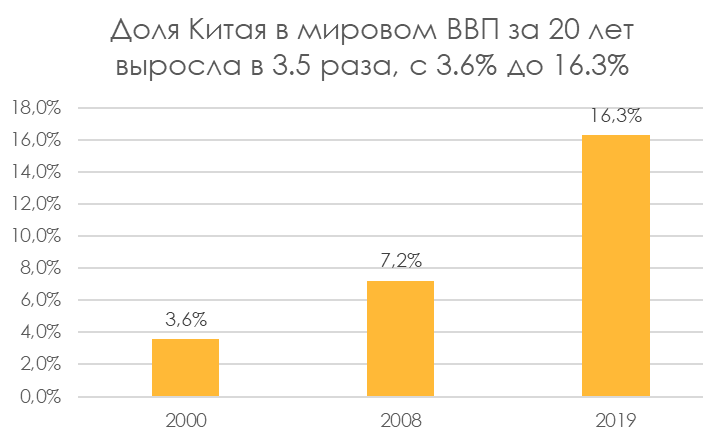

ВВП крупного потребителя сырья вырос в 3 раза за сырьевой цикл и в 2 раза за 2008-2019.

Кстати, прогнозы МВФ из года в год ошибались по поводу ускорения экономики Китая, начиная с 2000 года. Например, в 2003 году, когда Китай уже уверенно ускорялся, МВФ ждал замедления до 7.0% в 2005 году, а по факту в 2005 Китай показал 11.4% роста.

Получается, что Китай продолжал драйвить рост спроса на сырье и в последние 12 лет, когда цены на сырье не росли:

Отличие между этими двумя периодами в том, что в 2000-2008 экономика Китая росла с ускорением, а в последние 12 лет растет с замедлением. Вот темпы роста в год экономики Китая – они положительные (то есть рост каждый год), но темп роста постоянно падает:

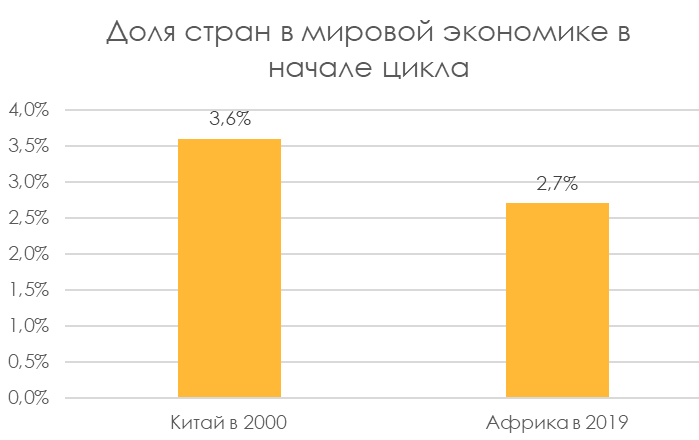

Сопоставим это с ожидаемыми темпами роста Индии и Африки и их долей в мировой экономике. Могут ли они быть флагманами следующего сырьевого суперцикла?

Доля экономики Индии в мировом ВВП – 10,9%, доля всех африканских стран – 2,7%. По размерам Африка больше похожа на Китай 2000-х.

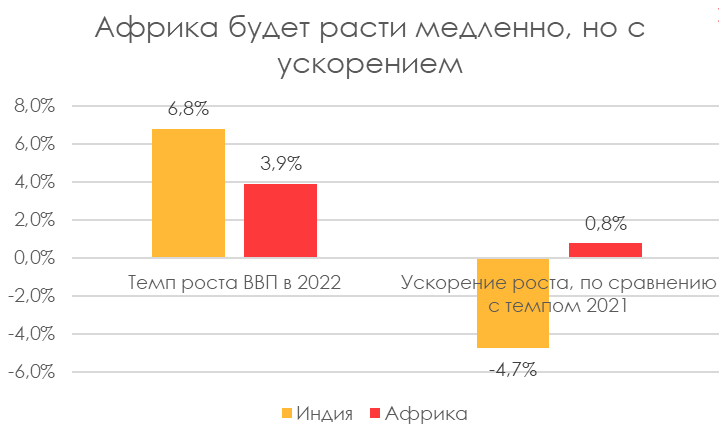

Потенциал роста экономики мы будем смотреть на 2022 год, т.к. в 2021 году темп роста будет высоким из-за эффекта низкой базы в 2020-м.

Источник: прогнозы МВФ

Экономика Индии и Африки не похожи на экономику Китая в начале 2000-х, они не смогут быть драйверами роста цен

Китай и до начала сырьевого цикла рос темпами по 6-7% в год, чего не демонстрируют Индия и Африка. В предкризисном 2019 темп роста Индии замедлился до 4,2%. Без высоких темпов роста эффект низкой базы, когда доля Китая в мировом ВВП выросла в несколько раз, не сработает.

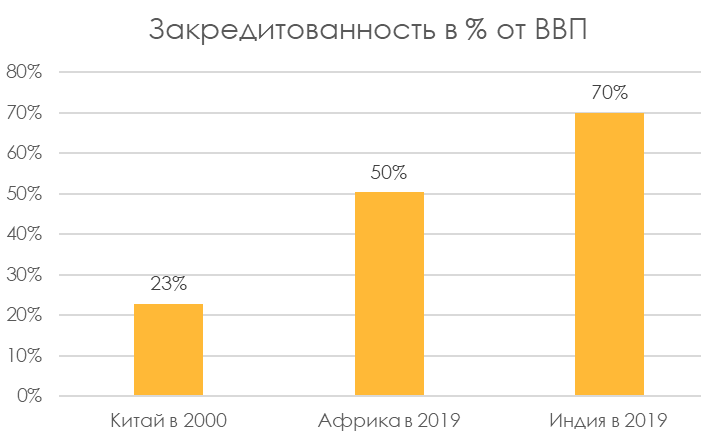

Китай был менее закредитован по сравнению с Индией и Африкой и имел гораздо более низкие ставки привлечения займов. 10-летние бонды Китая торговались с доходностью 5-3% против доходностей индийских и африканских бондов 6-9% сейчас.

Высокая закредитованность и высокие ставки привлечения долга ограничивают кредитный импульс для Африки и Индии, которым пользовался Китай для своего роста.

Получается, Индия и Африка не смогут принести для мира сопоставимый с китайским импульс роста цен на сырье.

Сам Китай сейчас не планирует ускорения своего роста – партия говорила о прогнозе роста в 2021 году всего на 6% (в марте уточнив формулировку на «выше 6%»). Это замедление темпов роста с учетом коронавирусного года.

Суперцикла нет, но высокий спрос на сталь и «зеленые» металлы есть

Есть объективный рост спроса на некоторые отдельные виды сырья, которые уже показывают опережающий акции рост. «Зеленые» инвестиций компаний в сокращение выбросов CO2 и большие госстимулы для отраслей возобновляемой энергетики и электрокаров приводят к росту спроса, который опережает предложение в ближайшие годы:

Сталь – за счет роста госрасходов на инфраструктуру и строительного бума в США, ЕС, Китае, «зеленых» инвестиций компаний в сокращение выбросов CO2.

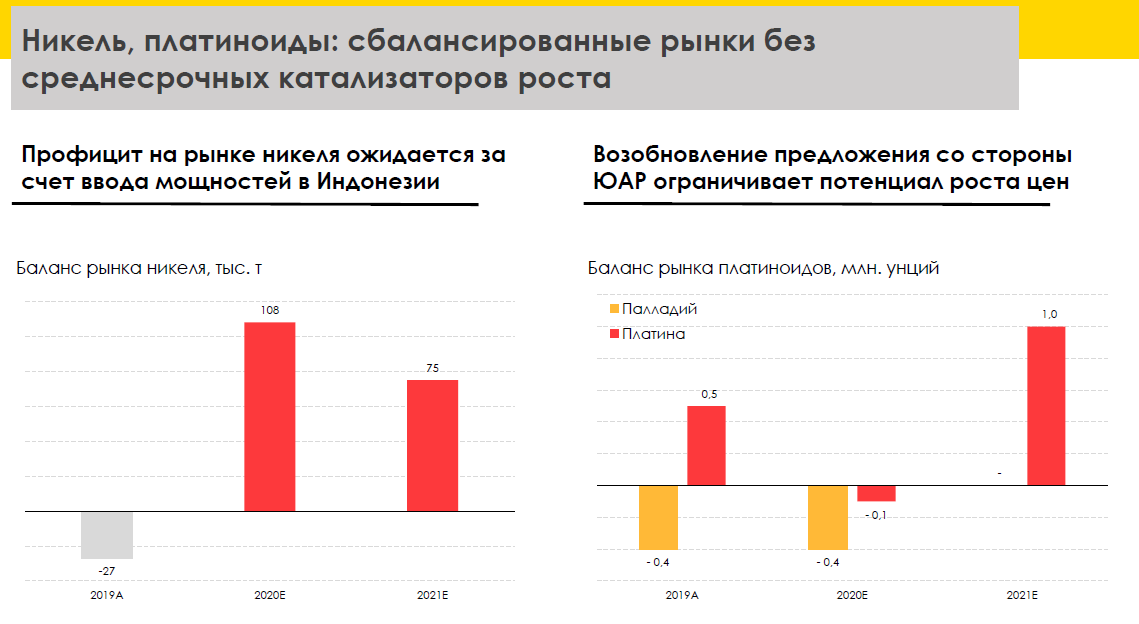

Никель, палладий, литий, платина – за счет их использования в батареях, которые необходимы в электрокарах и возобновляемой энергетике.

По всем видам сырья у глобальных макроэкономистов нет прогнозов по дефициту, ниже приведу цифры по балансу из нашего декабрьского вебинар:

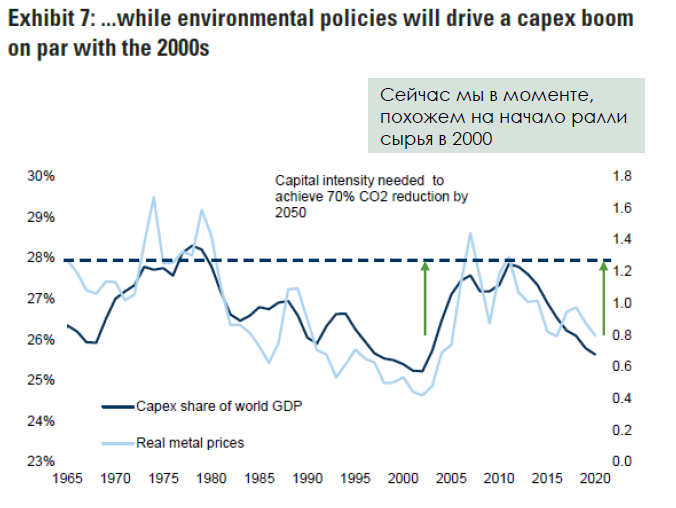

Расчеты Goldman Sachs подтверждают, что будет рост CAPEX для достижения сокращения выбросов CO2. Исторически глобальный капекс коррелировал с ценами на металлы – вот и сейчас мы можем увидеть опережающий другие рынки рост цен на металлы на 50-60% в течение нескольких лет:

Исходя из среднесрочного баланса по спросу/предложению я считаю, что рост будет медленным, и основная его часть может случиться в 2022 году и позже.

На самом деле такая ситуация уже была в начале предыдущего цикла роста сырья, который был в нулевых годах. После пузыря доткомов Nasdaq два года падал, а РТС за это время более чем удвоился.

РТС (синий) против Nasdaq (оранжевый) в 2000-2004 годах

Причина опережения нашего рынка мировых в том, что наш позиционирован на сырье и выигрывает от роста цен. Как видно из графика ниже, сырье по отношению к активам (акции США) движется циклами около 10 лет (боковик/падение/рост), причем последний был мощным падением, который привел сырье в самую низкую точку относительно акций за последние 50 лет.

Глядя на этот график и начавшееся с ноября ралли в ценах на сырье многие аналитики (например, Goldman Sachs) прогнозируют начало нового сырьевого суперцикла. Разберемся, за счет чего был возможен последний суперцикл роста цен на сырье.

Китай был драйвером роста цен на сырье в 2000-2009 за счет ускорения роста экономики

Макро предпосылки были за рост цен на сырье. Основным драйвером спроса был Китай, экономика которого росла со скоростью 8-14% в год и ускорялась весь период бума цен на сырье (это важно – именно ускорялась, а не просто росла):

Китай в нулевые годы рост темпом 10%+ в год. Посмотрим, какую долю от мирового ВВП он занимал в начале цикла, в 2000 году, и какие темпы роста тогда от него ожидались.

ВВП крупного потребителя сырья вырос в 3 раза за сырьевой цикл и в 2 раза за 2008-2019.

Кстати, прогнозы МВФ из года в год ошибались по поводу ускорения экономики Китая, начиная с 2000 года. Например, в 2003 году, когда Китай уже уверенно ускорялся, МВФ ждал замедления до 7.0% в 2005 году, а по факту в 2005 Китай показал 11.4% роста.

Получается, что Китай продолжал драйвить рост спроса на сырье и в последние 12 лет, когда цены на сырье не росли:

Отличие между этими двумя периодами в том, что в 2000-2008 экономика Китая росла с ускорением, а в последние 12 лет растет с замедлением. Вот темпы роста в год экономики Китая – они положительные (то есть рост каждый год), но темп роста постоянно падает:

Сопоставим это с ожидаемыми темпами роста Индии и Африки и их долей в мировой экономике. Могут ли они быть флагманами следующего сырьевого суперцикла?

Доля экономики Индии в мировом ВВП – 10,9%, доля всех африканских стран – 2,7%. По размерам Африка больше похожа на Китай 2000-х.

Потенциал роста экономики мы будем смотреть на 2022 год, т.к. в 2021 году темп роста будет высоким из-за эффекта низкой базы в 2020-м.

Источник: прогнозы МВФ

Экономика Индии и Африки не похожи на экономику Китая в начале 2000-х, они не смогут быть драйверами роста цен

Китай и до начала сырьевого цикла рос темпами по 6-7% в год, чего не демонстрируют Индия и Африка. В предкризисном 2019 темп роста Индии замедлился до 4,2%. Без высоких темпов роста эффект низкой базы, когда доля Китая в мировом ВВП выросла в несколько раз, не сработает.

Китай был менее закредитован по сравнению с Индией и Африкой и имел гораздо более низкие ставки привлечения займов. 10-летние бонды Китая торговались с доходностью 5-3% против доходностей индийских и африканских бондов 6-9% сейчас.

Высокая закредитованность и высокие ставки привлечения долга ограничивают кредитный импульс для Африки и Индии, которым пользовался Китай для своего роста.

Получается, Индия и Африка не смогут принести для мира сопоставимый с китайским импульс роста цен на сырье.

Сам Китай сейчас не планирует ускорения своего роста – партия говорила о прогнозе роста в 2021 году всего на 6% (в марте уточнив формулировку на «выше 6%»). Это замедление темпов роста с учетом коронавирусного года.

Суперцикла нет, но высокий спрос на сталь и «зеленые» металлы есть

Есть объективный рост спроса на некоторые отдельные виды сырья, которые уже показывают опережающий акции рост. «Зеленые» инвестиций компаний в сокращение выбросов CO2 и большие госстимулы для отраслей возобновляемой энергетики и электрокаров приводят к росту спроса, который опережает предложение в ближайшие годы:

Сталь – за счет роста госрасходов на инфраструктуру и строительного бума в США, ЕС, Китае, «зеленых» инвестиций компаний в сокращение выбросов CO2.

Никель, палладий, литий, платина – за счет их использования в батареях, которые необходимы в электрокарах и возобновляемой энергетике.

По всем видам сырья у глобальных макроэкономистов нет прогнозов по дефициту, ниже приведу цифры по балансу из нашего декабрьского вебинар:

Расчеты Goldman Sachs подтверждают, что будет рост CAPEX для достижения сокращения выбросов CO2. Исторически глобальный капекс коррелировал с ценами на металлы – вот и сейчас мы можем увидеть опережающий другие рынки рост цен на металлы на 50-60% в течение нескольких лет:

Исходя из среднесрочного баланса по спросу/предложению я считаю, что рост будет медленным, и основная его часть может случиться в 2022 году и позже.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба