С момента моего последнего разбора компании мало что изменилось. Разве что ЦБ снял часть ограничений в отношении зарубежных переводов. И вот недавно компания опубликовала отчет по МСФО за 2020 год и это уже интересно. Давайте посмотрим на результаты, посчитаем дивиденды и решим, стоит ли продолжать удерживать спекулятивную позицию по Qiwi.

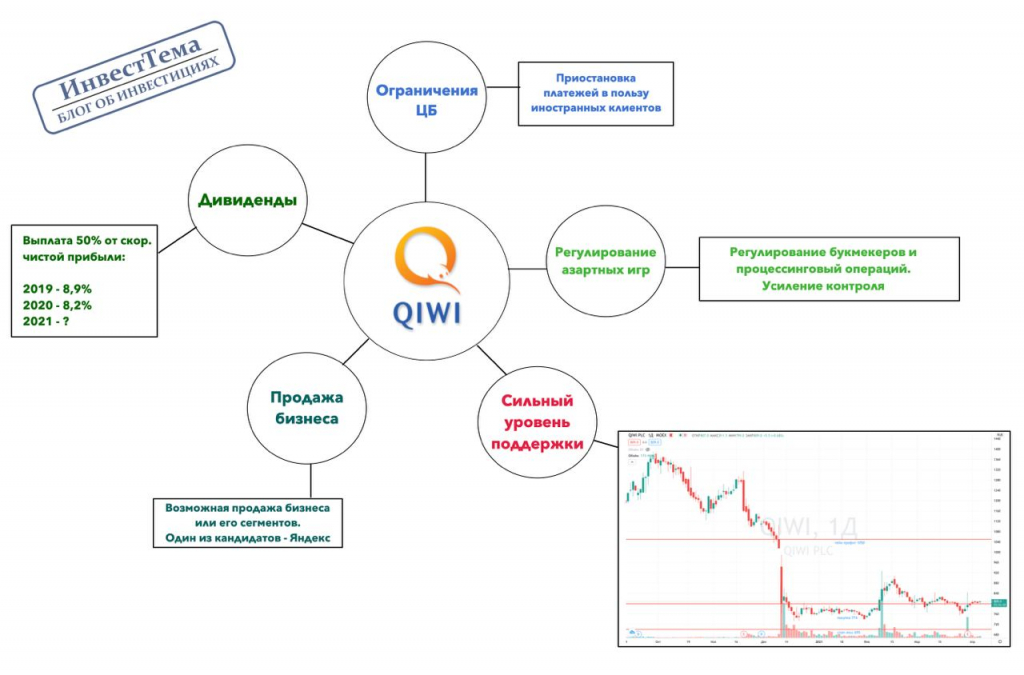

Сам 2020-й год стал довольно сильным для компании. Выручка увеличилась на 12% до 26 млрд рублей. Платежные сервисы прибавили 8%. Скорректированная чистая прибыль вообще увеличилась на 54% до 10,3 млрд рублей. Позитивным моментом также стала продажа двух убыточных проектов: Совесть и РокетБанк.

Корпоративный сегмент и платёжный сервис — это основная надежда руководства. Несмотря на ограничительные меры в карантин, сегмент продолжал расти и делал бы это впредь. Да вот только ограничения ЦБ резко ударят по доходам в 2021 году. С учетом снятия части ограничений, все же основная доля платежей в пользу иностранных кошельков еще под запретом. В 21 году увидим падение выручки этого сегмента, ориентировочно на 20%.

Не помогает и стремление руководства выплачивать в качестве дивидендов 50% от скорректированной чистой прибыли за 2020 год. По текущим ценам выплата составит 84 рубля на акцию. С учетом ранее выплаченных оставшаяся сумма в размере 24 рублей будет выплачена позднее. Доходность будет в районе 3%. Но вот в следующем году она опустится ниже 4%, если вообще выплаты одобрят.

По-прежнему остается не решенным вопрос о создании предприятия по проведению букмекерских ставок. Сможет ли Qiwi зайти на этот рынок не известно. Если процессинговые операции минуют Банк, то это негативно повлияет на бизнес в сфере платежных услуг. В текущем году увидим, как падают доходы почти по всем сегментам бизнеса. Инвестиционной идеей тут и не пахнет, а вот спекулятивную позицию я пока подержу. По-крайней мере до выхода отчета за 1 квартал. Но об этом уже поговорим в Premium версии нашего сообщества.

Сам 2020-й год стал довольно сильным для компании. Выручка увеличилась на 12% до 26 млрд рублей. Платежные сервисы прибавили 8%. Скорректированная чистая прибыль вообще увеличилась на 54% до 10,3 млрд рублей. Позитивным моментом также стала продажа двух убыточных проектов: Совесть и РокетБанк.

Корпоративный сегмент и платёжный сервис — это основная надежда руководства. Несмотря на ограничительные меры в карантин, сегмент продолжал расти и делал бы это впредь. Да вот только ограничения ЦБ резко ударят по доходам в 2021 году. С учетом снятия части ограничений, все же основная доля платежей в пользу иностранных кошельков еще под запретом. В 21 году увидим падение выручки этого сегмента, ориентировочно на 20%.

Не помогает и стремление руководства выплачивать в качестве дивидендов 50% от скорректированной чистой прибыли за 2020 год. По текущим ценам выплата составит 84 рубля на акцию. С учетом ранее выплаченных оставшаяся сумма в размере 24 рублей будет выплачена позднее. Доходность будет в районе 3%. Но вот в следующем году она опустится ниже 4%, если вообще выплаты одобрят.

По-прежнему остается не решенным вопрос о создании предприятия по проведению букмекерских ставок. Сможет ли Qiwi зайти на этот рынок не известно. Если процессинговые операции минуют Банк, то это негативно повлияет на бизнес в сфере платежных услуг. В текущем году увидим, как падают доходы почти по всем сегментам бизнеса. Инвестиционной идеей тут и не пахнет, а вот спекулятивную позицию я пока подержу. По-крайней мере до выхода отчета за 1 квартал. Но об этом уже поговорим в Premium версии нашего сообщества.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба