Внимательный читатель мог заметить мое скептическое отношение к Ozon. Все-таки регулярные убытки от основной деятельности меня всегда отпугивали от компаний. В придачу, Ozon новичок на рынке, а я стараюсь в новых IPO не учавствовать. Почему? Ответ найдете в статье. Поэтому, я счастливым обладателем расписок так и не стал. Давайте взглянем на отчет по GAAP за 2020 год, может быть это меня сподвигнет к покупки.

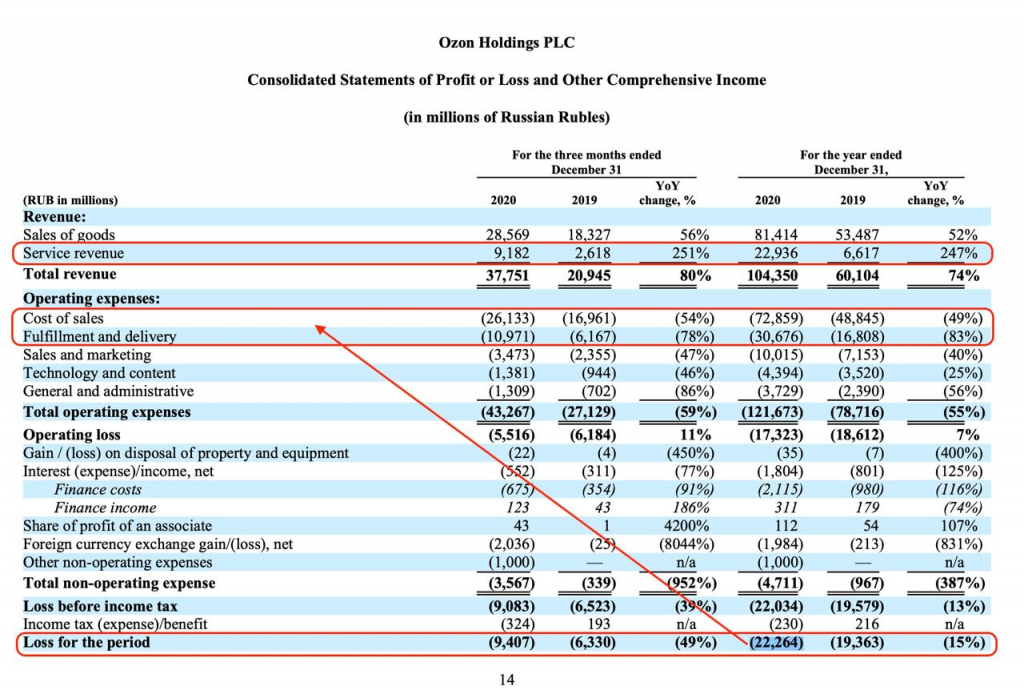

Бизнес Ozon продолжает расти. Открываются пункты по всей стране, количество заказов увеличилось за год на 132% до 73,9 млн. Выручка компании увеличилась на 74% до 104,4 млрд рублей. Вау, вот это показатель! Надо брать скажете вы, но давайте не спешить. И обратим внимание, что выручка от сегмента услуг показала значительный рост. Все больше компаний используют маркетплейс Ozon для размещения своих товаров. А вот это хороший показатель. Ведь сегмент высокомаржинальный и перспективный.

Наравне с выручкой растет и себестоимость продаж. За 2020 год она составила 72,9 млрд рублей, что выше 2019 года на 49%. А доля этих расходов в выручке превышает 70%. У компании растут почти все статьи расходов. Отдельное место занимает доставка, которая отняла от прибыли 30 ярдов, увеличившись на 83%. Экономить Ozon ни на чем не собирается. Административные расходы, к слову, тоже увеличились на 56%.

Колоссальные операционные расходы, а также высокая себестоимость вновь утащили результаты на отрицательную территорию. Чистый убыток Ozon за 2020 год составил 22,3 млрд рублей, против 19,4 млрд в 2019 году.

С доходами мы разобрались. Остается единственный вопрос — «сможет ли Ozon в дальнейшем собраться и сократить расходную часть». Открыв «100500» пунктов выдачи товаров, не сделаешь бизнес более рентабельным. Для инвестиционной привлекательности не достаточно денег полученных в ходе IPO или роста одной только выручки. Демпинг и различные акции способны свести на «нет» все усилия менеджмента по наращиванию рентабельности.

Ставя перед собой такой вопрос, я не нахожу ответов. При живых Wildberries и других маркетплейсах, Ozon может быть лишь одним из… Это не лидер сектора, не IT-компания и не ритейлер. Потому, брать квазимодо себе в портфель я бы не очень хотел. По крайне мере по таким ценам.

Бизнес Ozon продолжает расти. Открываются пункты по всей стране, количество заказов увеличилось за год на 132% до 73,9 млн. Выручка компании увеличилась на 74% до 104,4 млрд рублей. Вау, вот это показатель! Надо брать скажете вы, но давайте не спешить. И обратим внимание, что выручка от сегмента услуг показала значительный рост. Все больше компаний используют маркетплейс Ozon для размещения своих товаров. А вот это хороший показатель. Ведь сегмент высокомаржинальный и перспективный.

Наравне с выручкой растет и себестоимость продаж. За 2020 год она составила 72,9 млрд рублей, что выше 2019 года на 49%. А доля этих расходов в выручке превышает 70%. У компании растут почти все статьи расходов. Отдельное место занимает доставка, которая отняла от прибыли 30 ярдов, увеличившись на 83%. Экономить Ozon ни на чем не собирается. Административные расходы, к слову, тоже увеличились на 56%.

Колоссальные операционные расходы, а также высокая себестоимость вновь утащили результаты на отрицательную территорию. Чистый убыток Ozon за 2020 год составил 22,3 млрд рублей, против 19,4 млрд в 2019 году.

С доходами мы разобрались. Остается единственный вопрос — «сможет ли Ozon в дальнейшем собраться и сократить расходную часть». Открыв «100500» пунктов выдачи товаров, не сделаешь бизнес более рентабельным. Для инвестиционной привлекательности не достаточно денег полученных в ходе IPO или роста одной только выручки. Демпинг и различные акции способны свести на «нет» все усилия менеджмента по наращиванию рентабельности.

Ставя перед собой такой вопрос, я не нахожу ответов. При живых Wildberries и других маркетплейсах, Ozon может быть лишь одним из… Это не лидер сектора, не IT-компания и не ритейлер. Потому, брать квазимодо себе в портфель я бы не очень хотел. По крайне мере по таким ценам.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба