2 мая 2021 БКС Экспресс

Магнит опубликовал операционные и неаудированные финансовые результаты по МСФО за I квартал 2021 г.

- Выручка: 397,9 млрд руб. (+5,8% г/г)

- EBITDA: 27,7 млрд руб. (+21,7% г/г)

- Чистая прибыль: 10,9 млрд руб. (+158,8% г/г)

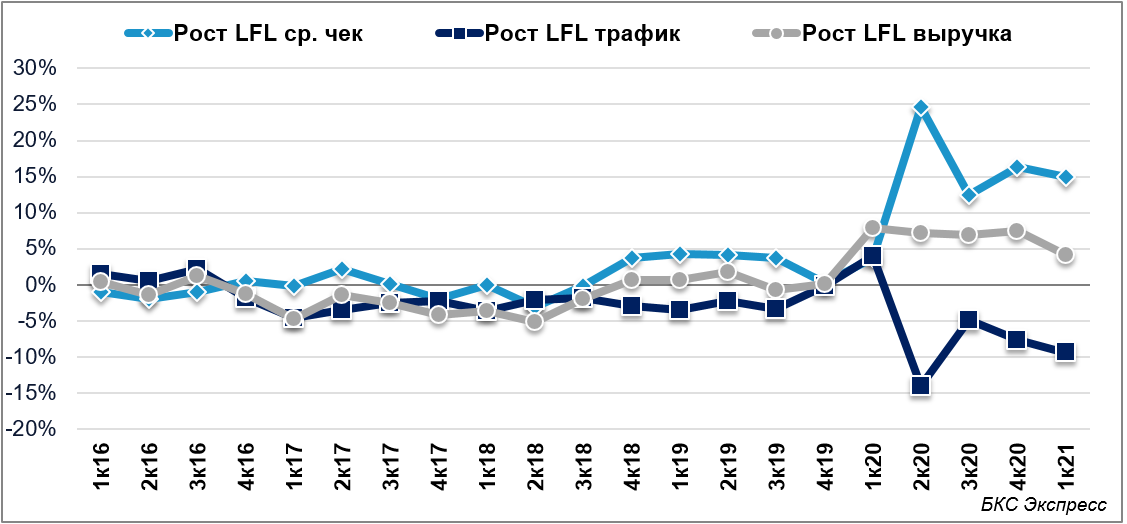

- LFL трафик: -9,4%

- LFL средний чек: +14,9%

- LFL продажи: +4,1%

Результаты Магнита за I квартал оказались немного выше ожиданий аналитиков, поэтому сегодня в первый час торгов демонстрируют рост.

Президент, генеральный директор сети Магнит Ян Дюннинг:

«Результаты первого квартала соответствуют нашим ожиданиям. В январе, феврале и первой половине марта продажи были исключительно высокими во всех форматах и каналах, несмотря на высокую сопоставимую базу, обусловленную закупкой впрок в прошлом году на фоне введения ограничительных мер по всей стране. LFL продажи в первом квартале 2021 г. выросли на 4,1%, чему способствовали улучшения в зрелых магазинах. Мы продолжаем наращивать долю рынка и видим приток покупателей от

конкурентов. Наша уверенность в стабильности этих улучшений остается неизменной. Мы находимся на пути к достижению поставленных целей в соответствии с нашими опубликованными планами.

Несмотря на то, что макроэкономическая ситуация и потребительские настроения остаются нестабильными, мы постепенно повышаем эффективность бизнеса, обеспечивая устойчивую рентабельность по EBITDA на уровне 7,0% в отчетном квартале.

Мы продолжаем придерживаться наших приоритетов – улучшение предложения и сервиса покупателям, повышение операционной эффективности, взвешенный подход к развитию сети и редизайну магазинов с сохранением высоких требований к доходности для дальнейшего роста эффективности. Развитие экосистемы «Магнит» успешно продолжается благодаря новым услугам, доступным в настоящее время через сервис Magnit Pay. Мы также расширили наши пилотные проекты в онлайн-коммерции и довольны первыми результатами.

Финансовое положение Компании остается стабильным благодаря дальнейшей оптимизации цикла оборотного капитала и низкой долговой нагрузке. Строгая

дисциплина в вопросе управления капиталом дала возможность Совету Директоров рекомендовать выплату дивидендов в размере около 25 млрд руб. в качестве второго транша за 2020 г.».

Комментарий Гаврилова Павла, БКС Мир инвестиций:

«Отчет компании оказался умеренно позитивным. EBITDA, рентабельность и чистая прибыль оказалась немного выше ожиданий, выручка была чуть ниже. Финансовые показатели выросли в годовом сопоставлении, однако в квартал к кварталу наблюдается снижение. При этом давление коронавируса в I квартале негативно сказалось на трафике, что частично компенсируется ростом среднего чека. Влияние отчета на котировки может быть не существенным.

Компания подтвердила своей прогноз по открытию магазинов в 2021 г. — около 2 тыс. Расширение экспансии остается хорошим драйвером в будущем. В акциях сохраняется позитивная оценка, так как ритейлер увеличивает свою долю на рынке, поддерживает рентабельность и работает в перспективном направлении — онлайн-заказы и доставка».

Подробнее

Общая выручка выросла на 5,8% г/г (или на 7,1% с учетом эффекта високосного года) до 397,9 млрд руб.

Чистая розничная выручка увеличилась на 6,3% г/г (или на 7,5% с учетом эффекта високосного года) и составила 387,9 млрд руб.

Магнит» выполняет около 9 500 заказов в день. Экстраполированная годовая

выручка (run rate) онлайн-канала «Магнита» составляет 4,1 млрд руб., исходя из

последней недели марта. Крупнейший по продажам и наиболее динамично растущий пилот – экспрессдоставка, которая работает на базе магазинов у дома.

Средний чек собственной доставки Магнита составляет около 1 400 руб., что

примерно в 3,8 раза превышает аналогичный показатель в магазинах у дома (372

руб. в I квартале 2021 г.). Это связано, в основном, с большим числом товаров в

корзине.

Сопоставимые продажи (LFL) увеличились на 4,1% на фоне роста среднего чека на 14,9% и снижения трафика на 9,4%.

Компания открыла (gross) 407 магазинов (241 магазин у дома, один супермаркет и 165 дрогери). В результате продолжающейся кампании по повышению операционной эффективности закрыт 71 магазин. Таким образом, было открыто 336 магазинов (net), общее количество магазинов сети по состоянию на 31 марта 2021 г. составило 21 900.

Торговая площадь Компании увеличилась на 109 тыс. кв. м. Общая торговая площадь составила 7 606 тыс. кв. м (рост 4,5% г/г).

Компания выполнила редизайн 100 магазинов (88 магазинов у дома и 12 супермаркетов). По состоянию на 31 марта 2021 г. доля новых магазинов и магазинов, прошедших редизайн, составила 73% магазинов у дома, 32% супермаркетов и 57% магазинов дрогери.

Валовая рентабельность составила 23,4% — рост на 74 б. п. год к году на фоне улучшения коммерческих условий, снижения потерь и положительного влияния структуры форматов, частично нивелированных незначительным ростом логистических затрат, а также дальнейшими инвестициями в программу лояльности.

Показатель EBITDA составил 27,7 млрд руб. Рост рентабельности по EBITDA на 91 б. п. год к году до 7,0% обусловлен сильной динамикой валовой рентабельности и жестким контролем затрат.

Чистая прибыль увеличилась на 158,8% г/г и составила 10,9 млрд руб. Рентабельность чистой прибыли выросла на 162 б. п. до 2,7%.

Общий долг практически не изменился по сравнению с 31 декабря 2020 г. После

выплаты дивидендов по результатам 9 месяцев 2020 г. в отчетном квартале

объем денежных средств составил 6,6 млрд руб. В результате чистый долг

увеличился на 33,2% до 161,7 млрд руб.

Долг полностью представлен в рублях, повторяя структуру выручки Компании.

Доля долгосрочных заимствований составила 98% со сроком погашения 21 месяц.

Соотношение чистый долг / EBITDA составило 1,4x на 31 марта 2021 г. по

сравнению с 1,1x на 31 декабря 2020 г.

Капитальные затраты в 1 квартале 2021 года выросли на 15,9% до 8,3 млрд руб.

Увеличение было обусловлено ускорением программы развития (407 магазинов

открыты (gross) в 1 квартале 2021 г. по сравнению с 321 в 1 квартале 2020 г.).

Ожидается, что капитальные затраты будут увеличиваться в последующие

периоды в соответствии с календаризацией открытий магазинов и процесса

редизайна.

- Выручка: 397,9 млрд руб. (+5,8% г/г)

- EBITDA: 27,7 млрд руб. (+21,7% г/г)

- Чистая прибыль: 10,9 млрд руб. (+158,8% г/г)

- LFL трафик: -9,4%

- LFL средний чек: +14,9%

- LFL продажи: +4,1%

Результаты Магнита за I квартал оказались немного выше ожиданий аналитиков, поэтому сегодня в первый час торгов демонстрируют рост.

Президент, генеральный директор сети Магнит Ян Дюннинг:

«Результаты первого квартала соответствуют нашим ожиданиям. В январе, феврале и первой половине марта продажи были исключительно высокими во всех форматах и каналах, несмотря на высокую сопоставимую базу, обусловленную закупкой впрок в прошлом году на фоне введения ограничительных мер по всей стране. LFL продажи в первом квартале 2021 г. выросли на 4,1%, чему способствовали улучшения в зрелых магазинах. Мы продолжаем наращивать долю рынка и видим приток покупателей от

конкурентов. Наша уверенность в стабильности этих улучшений остается неизменной. Мы находимся на пути к достижению поставленных целей в соответствии с нашими опубликованными планами.

Несмотря на то, что макроэкономическая ситуация и потребительские настроения остаются нестабильными, мы постепенно повышаем эффективность бизнеса, обеспечивая устойчивую рентабельность по EBITDA на уровне 7,0% в отчетном квартале.

Мы продолжаем придерживаться наших приоритетов – улучшение предложения и сервиса покупателям, повышение операционной эффективности, взвешенный подход к развитию сети и редизайну магазинов с сохранением высоких требований к доходности для дальнейшего роста эффективности. Развитие экосистемы «Магнит» успешно продолжается благодаря новым услугам, доступным в настоящее время через сервис Magnit Pay. Мы также расширили наши пилотные проекты в онлайн-коммерции и довольны первыми результатами.

Финансовое положение Компании остается стабильным благодаря дальнейшей оптимизации цикла оборотного капитала и низкой долговой нагрузке. Строгая

дисциплина в вопросе управления капиталом дала возможность Совету Директоров рекомендовать выплату дивидендов в размере около 25 млрд руб. в качестве второго транша за 2020 г.».

Комментарий Гаврилова Павла, БКС Мир инвестиций:

«Отчет компании оказался умеренно позитивным. EBITDA, рентабельность и чистая прибыль оказалась немного выше ожиданий, выручка была чуть ниже. Финансовые показатели выросли в годовом сопоставлении, однако в квартал к кварталу наблюдается снижение. При этом давление коронавируса в I квартале негативно сказалось на трафике, что частично компенсируется ростом среднего чека. Влияние отчета на котировки может быть не существенным.

Компания подтвердила своей прогноз по открытию магазинов в 2021 г. — около 2 тыс. Расширение экспансии остается хорошим драйвером в будущем. В акциях сохраняется позитивная оценка, так как ритейлер увеличивает свою долю на рынке, поддерживает рентабельность и работает в перспективном направлении — онлайн-заказы и доставка».

Подробнее

Общая выручка выросла на 5,8% г/г (или на 7,1% с учетом эффекта високосного года) до 397,9 млрд руб.

Чистая розничная выручка увеличилась на 6,3% г/г (или на 7,5% с учетом эффекта високосного года) и составила 387,9 млрд руб.

Магнит» выполняет около 9 500 заказов в день. Экстраполированная годовая

выручка (run rate) онлайн-канала «Магнита» составляет 4,1 млрд руб., исходя из

последней недели марта. Крупнейший по продажам и наиболее динамично растущий пилот – экспрессдоставка, которая работает на базе магазинов у дома.

Средний чек собственной доставки Магнита составляет около 1 400 руб., что

примерно в 3,8 раза превышает аналогичный показатель в магазинах у дома (372

руб. в I квартале 2021 г.). Это связано, в основном, с большим числом товаров в

корзине.

Сопоставимые продажи (LFL) увеличились на 4,1% на фоне роста среднего чека на 14,9% и снижения трафика на 9,4%.

Компания открыла (gross) 407 магазинов (241 магазин у дома, один супермаркет и 165 дрогери). В результате продолжающейся кампании по повышению операционной эффективности закрыт 71 магазин. Таким образом, было открыто 336 магазинов (net), общее количество магазинов сети по состоянию на 31 марта 2021 г. составило 21 900.

Торговая площадь Компании увеличилась на 109 тыс. кв. м. Общая торговая площадь составила 7 606 тыс. кв. м (рост 4,5% г/г).

Компания выполнила редизайн 100 магазинов (88 магазинов у дома и 12 супермаркетов). По состоянию на 31 марта 2021 г. доля новых магазинов и магазинов, прошедших редизайн, составила 73% магазинов у дома, 32% супермаркетов и 57% магазинов дрогери.

Валовая рентабельность составила 23,4% — рост на 74 б. п. год к году на фоне улучшения коммерческих условий, снижения потерь и положительного влияния структуры форматов, частично нивелированных незначительным ростом логистических затрат, а также дальнейшими инвестициями в программу лояльности.

Показатель EBITDA составил 27,7 млрд руб. Рост рентабельности по EBITDA на 91 б. п. год к году до 7,0% обусловлен сильной динамикой валовой рентабельности и жестким контролем затрат.

Чистая прибыль увеличилась на 158,8% г/г и составила 10,9 млрд руб. Рентабельность чистой прибыли выросла на 162 б. п. до 2,7%.

Общий долг практически не изменился по сравнению с 31 декабря 2020 г. После

выплаты дивидендов по результатам 9 месяцев 2020 г. в отчетном квартале

объем денежных средств составил 6,6 млрд руб. В результате чистый долг

увеличился на 33,2% до 161,7 млрд руб.

Долг полностью представлен в рублях, повторяя структуру выручки Компании.

Доля долгосрочных заимствований составила 98% со сроком погашения 21 месяц.

Соотношение чистый долг / EBITDA составило 1,4x на 31 марта 2021 г. по

сравнению с 1,1x на 31 декабря 2020 г.

Капитальные затраты в 1 квартале 2021 года выросли на 15,9% до 8,3 млрд руб.

Увеличение было обусловлено ускорением программы развития (407 магазинов

открыты (gross) в 1 квартале 2021 г. по сравнению с 321 в 1 квартале 2020 г.).

Ожидается, что капитальные затраты будут увеличиваться в последующие

периоды в соответствии с календаризацией открытий магазинов и процесса

редизайна.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба