Вышел ударный отчет компании за 1 кв. 2021 года.

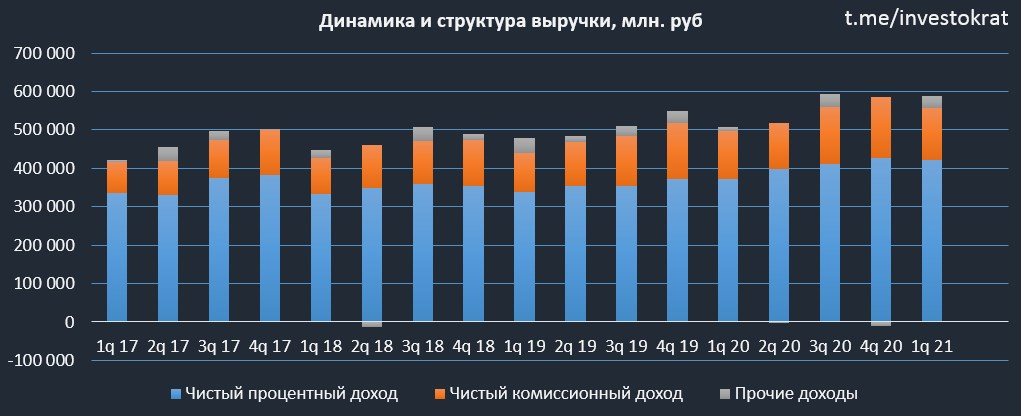

Чистые процентные доходы выросли на 13,3% г/г до 421,5 млрд. руб.

Чистые комиссионные доходы выросли на 6,3% г/г до 134,3 млрд. руб.

Выручка от нефинансовых бизнесов выросла в 4 раза до 33,6 млрд. руб.

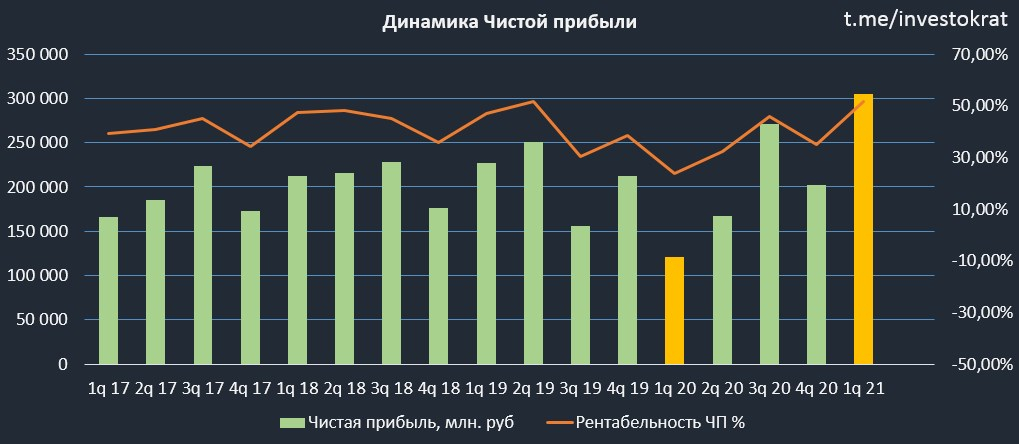

Чистая прибыль выросла на 152,7% г/г до 304,5 млрд. руб.

Отличные результаты продемонстрировал Сбер, рентабельность капитала (ROE) достигла значения 24,3%, благодаря чему, менеджмент пересмотрел прогноз по году с 18+% до 20+%. По макроэкономическим показателям ожидают инфляцию на конец года на уровне 4,8%, а ключевую ставку на уровне 5,5%.

Продолжает снижаться стоимость риска кредитного портфеля, что позволило снизить отчисления в резервы (наши прогнозы сбываются) и позитивно повлияло на чистую прибыль за период. Немного снизилась чистая процентная маржа (ЧПМ), до 5,18% с 5,49% годом ранее, основная причина — снижение ставок по кредитам при сохранении ставок по вкладам (снижать их уже некуда).

С ростом ключевой ставки постепенно начнут расти и ставки по займам, что со временем восстановит ЧПМ. По итогам текущего года менеджмент ожидает данный показатель на уровне 5%.

Отдельно стоит отметить результаты нефинансового бизнеса, где ключевым сегментом является E-commerce с оборотом в 15,1 млрд. руб, рост более, чем в 30 раз г/г. Начали выходить новости о том, что Сбер и Mail разводятся, пока непонятно, как они будут делить совместный бизнес (Delivery Club, City Mobil...). Но сильно на результатах Сбера это сказаться не должно. По итогам 2021 года менеджмент прогнозирует выручку от нефинансового сектора в районе 200 млрд. руб, что составит почти 10% от выручки всего бизнеса.

Год назад мы прогнозировали, как экосистемы будут бороться за клиента. Сейчас это уже наша действительность. «Яндекс плюс», «Сберпрайм плюс», «VK Combo» от MAIL и прочие. Подключив подписку, мы автоматически становимся заложником системы, через внутригрупповые скидки, баллы и прочее. Это позволяет компаниям увеличивать выручку с каждого клиента, в отчетности это обычно называется ARPU. В этой сфере у Сбера серьезное преимущество в виде клиентской базы в 100 млн. чел.

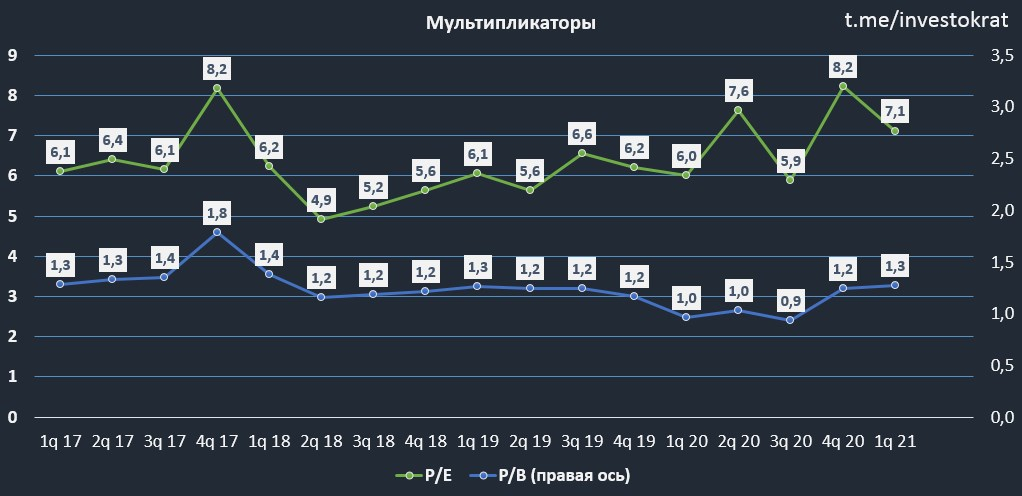

Мультипликаторы:

P/E = 7,1

P/B = 1,3

По мультипликаторам компания превратилась из супер дешевой в просто дешевую. Есть определенные риски со стороны наших западных соседей, но будем надеяться, что здравомыслие восторжествует. Я продолжаю удерживать акции компании, пока сокращать свою долю не планирую. В этом году есть шанс увидеть заветный 1 трлн. руб. чистой прибыли, что нам сулит около 22 рублей дивидендов. Будем следить за отчетами.

Чистые процентные доходы выросли на 13,3% г/г до 421,5 млрд. руб.

Чистые комиссионные доходы выросли на 6,3% г/г до 134,3 млрд. руб.

Выручка от нефинансовых бизнесов выросла в 4 раза до 33,6 млрд. руб.

Чистая прибыль выросла на 152,7% г/г до 304,5 млрд. руб.

Отличные результаты продемонстрировал Сбер, рентабельность капитала (ROE) достигла значения 24,3%, благодаря чему, менеджмент пересмотрел прогноз по году с 18+% до 20+%. По макроэкономическим показателям ожидают инфляцию на конец года на уровне 4,8%, а ключевую ставку на уровне 5,5%.

Продолжает снижаться стоимость риска кредитного портфеля, что позволило снизить отчисления в резервы (наши прогнозы сбываются) и позитивно повлияло на чистую прибыль за период. Немного снизилась чистая процентная маржа (ЧПМ), до 5,18% с 5,49% годом ранее, основная причина — снижение ставок по кредитам при сохранении ставок по вкладам (снижать их уже некуда).

С ростом ключевой ставки постепенно начнут расти и ставки по займам, что со временем восстановит ЧПМ. По итогам текущего года менеджмент ожидает данный показатель на уровне 5%.

Отдельно стоит отметить результаты нефинансового бизнеса, где ключевым сегментом является E-commerce с оборотом в 15,1 млрд. руб, рост более, чем в 30 раз г/г. Начали выходить новости о том, что Сбер и Mail разводятся, пока непонятно, как они будут делить совместный бизнес (Delivery Club, City Mobil...). Но сильно на результатах Сбера это сказаться не должно. По итогам 2021 года менеджмент прогнозирует выручку от нефинансового сектора в районе 200 млрд. руб, что составит почти 10% от выручки всего бизнеса.

Год назад мы прогнозировали, как экосистемы будут бороться за клиента. Сейчас это уже наша действительность. «Яндекс плюс», «Сберпрайм плюс», «VK Combo» от MAIL и прочие. Подключив подписку, мы автоматически становимся заложником системы, через внутригрупповые скидки, баллы и прочее. Это позволяет компаниям увеличивать выручку с каждого клиента, в отчетности это обычно называется ARPU. В этой сфере у Сбера серьезное преимущество в виде клиентской базы в 100 млн. чел.

Мультипликаторы:

P/E = 7,1

P/B = 1,3

По мультипликаторам компания превратилась из супер дешевой в просто дешевую. Есть определенные риски со стороны наших западных соседей, но будем надеяться, что здравомыслие восторжествует. Я продолжаю удерживать акции компании, пока сокращать свою долю не планирую. В этом году есть шанс увидеть заветный 1 трлн. руб. чистой прибыли, что нам сулит около 22 рублей дивидендов. Будем следить за отчетами.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба