В апреле на российском валютном рынке сохранилась относительно высокая волатильность, хотя она несколько снизилась по сравнению с мартом. Месяц начался для рубля негативно, доллар превышал 78 руб., но вскоре перешел к активному снижению, опустившись к 74 руб.

Основную роль в динамике рубля продолжил играть геополитический фактор, ухудшившийся в первой половине месяца. Однако в итоге новые американские санкции оказались не столь жесткими, как многие опасались, затронув лишь первичное размещение ОФЗ. Кроме того, появились признаки возможного улучшения отношений между Россией и США. И, хотя внешнеполитическая риторика сохранила острый характер, рубль сумел сократить часть дисконта, учитывающего самые негативные сценарии.

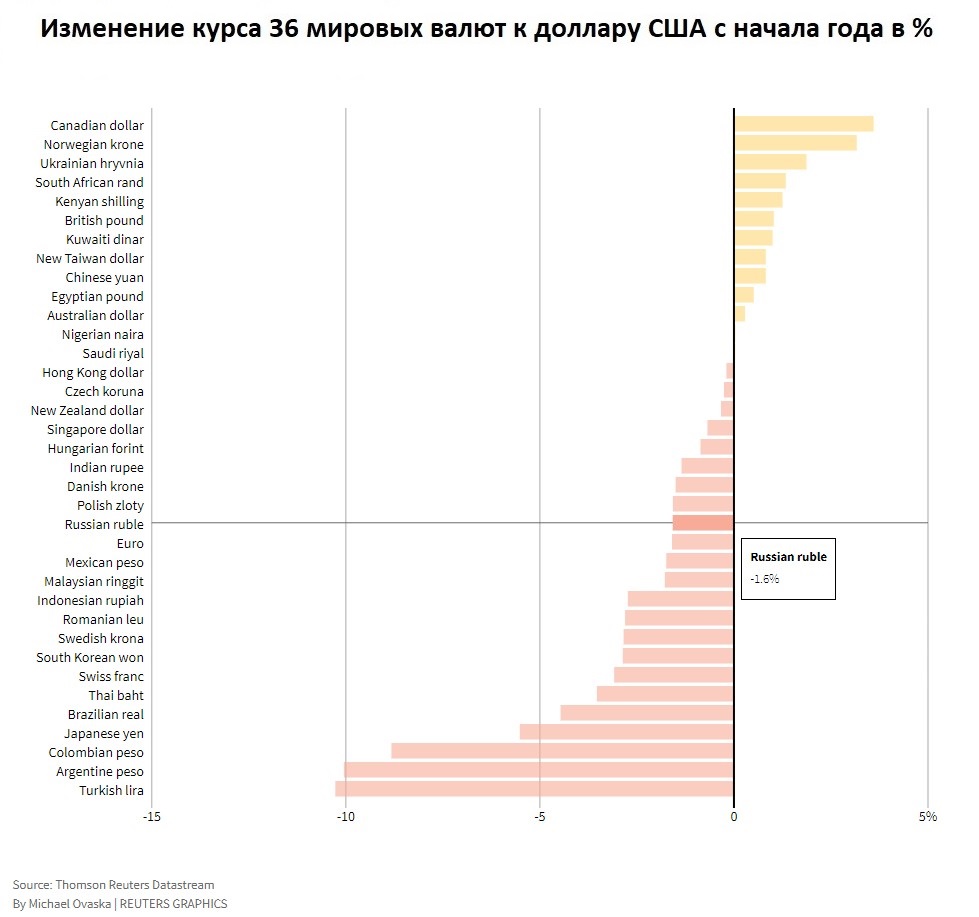

Тем не менее российская валюта не смогла полностью избавиться от влияния геополитики и в полной мере воспользоваться улучшением конъюнктуры мировых рынков. В результате рубль продолжил сдавать позиции в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала года. По итогам апреля рубль занял 22 место, снизившись с 17-го в марте.

Вероятно, фактор геополитики и в мае продолжит оказывать ощутимое влияние на рублевые активы. Впрочем, участники российского рынка уже выработал достаточный иммунитет к новостному шуму вокруг данной темы. Поэтому спровоцировать ощутимое и устойчивое движение способны лишь серьезные геополитические события. К тому же, одним из ожидаемых является возможная встреча президентов России и США, предложение о которой в середине апреля сделал Байден. Появление сигналов о том, что она все же состоится, может поддержать укрепление рубля, так как по меньшей мере до самой встречи снизится вероятность обострения отношений с Западом.

Относительная слабость российской валюты на фоне возвращения нефти к многомесячным вершинам способствовала сохранению рублевой стоимости Brent выше уровня 5000 руб. Это немного ниже трехлетнего максимума 5340 руб., достигнутого в начале марта.

С учетом накопленной инфляции и дополнительных бюджетных трат, вызванных пандемией, диапазон 5000–5340 можно назвать экономически обоснованным с точки зрения доходов госбюджета и нефтегазовых компаний.

Правда, в начале апреля альянс ОПЕК+ принял решение о постепенном наращивании добычи с мая. Следовательно, по мере увеличения российского нефтяного экспорта даже при текущих котировках нефти это увеличит доходы госбюджета. Тем более, что по итогам I квартала он стал профицитным после трех подряд дефицитных кварталов.

Таким образом, в случае стабилизации геополитической обстановки, рубль может более активно реагировать на рост нефти, особенно, если появятся серьезные факторы, способные надолго закрепить котировки Brent около $70 или выше. Одним из таких является восстановление нефтяного спроса благодаря решению проблемы пандемии и выходу мировой экономки на траекторию устойчивого самостоятельного роста.

В то же время достижение российским бюджетом сбалансированности и вероятное увеличение нефтяного экспорта будут защищать рубль от возможных кратковременных просадок нефти, даже достаточно глубоких. То есть на этом фоне рубль будет не столь заметно дешеветь, и в краткосрочной перспективе допустимо снижение рублевой стоимости Brent до 4000–4500.

Конечно, появление факторов, значительно ухудшающих долгосрочные перспективы рынка нефти, вызовет и соответствующую переоценку российской валюты в сторону ее ослабления. Одна из главных угроз для нефти — возможные проблемы с устойчивостью наблюдающегося роста мировой экономики. Он может вызвать неуправляемый всплеск инфляции, который заставит ключевые центробанки начать сворачивать монетарные стимулы раньше, чем экономическое восстановление сможет обходиться без такой поддержки.

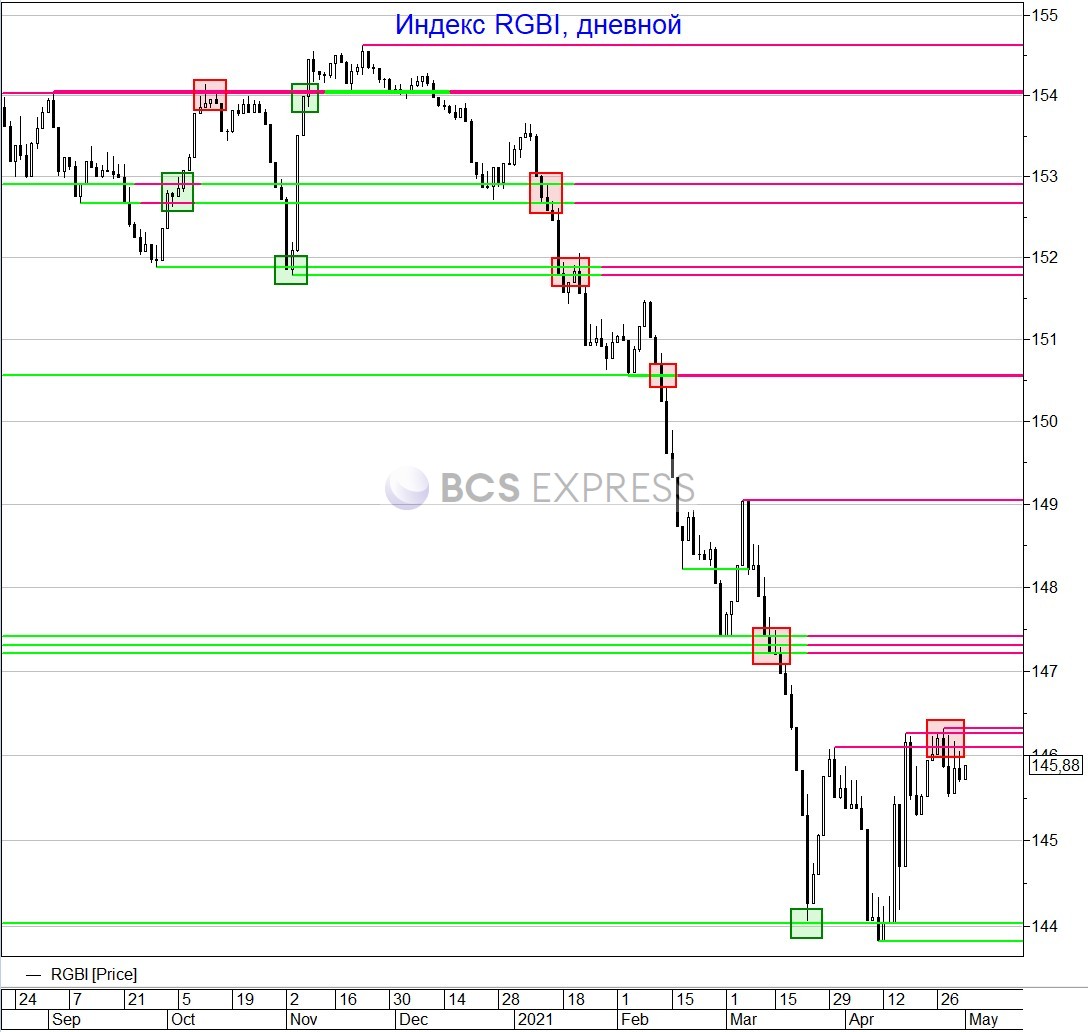

Российский долговой рынок в апреле также сумел переломить крайне негативную тенденцию предыдущих месяцев. После обновления годового минимума индекс гособлигаций RGBI быстро восстановился, вернувшись к месячной вершине. Данное движение было вызвано геополитической разрядкой, произошедшей в середине месяца.

Кроме того, в начале апреля доходности гособлигаций США приостановили рост, перейдя к умеренному снижению. Ранее увеличение ставок на американском долговом рынке оказывало дополнительное давление на ОФЗ, так как они становились менее привлекательными с точки зрения соотношения доходность/риск по сравнению с Treasuries, которые считаются одними из самых надежных облигаций.

Однако более уверенному росту ОФЗ пока препятствует ожидание дальнейшего ужесточения монетарной политики Банка России. На апрельском заседании регулятор вновь повысил ключевую ставку, причем сразу на 50 б.п. Кроме того, в ЦБ отметили, что быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике (ДКП). Учитывая, что годовая инфляция сейчас находится около 5,6%, это означает сохранение пространства для повышения ключевой ставки.

Правда, следующее заседание Банка России состоится только 11 июня, и в случае дальнейшего замедления инфляции ЦБ может сделать паузу в ужесточении монетарной политики. Вместе с возможным улучшением геополитической ситуации это способно вернуть интерес к ОФЗ, в том числе в рамках операций carry trade. В последние полгода они имели обратную направленность, то есть нерезиденты продавали гособлигации, а вырученные средства конвертировали в иностранную валюту.

Возобновление прямого carry trade способно оказать дополнительную поддержку рублю, но кроме фактора геополитики большую роль в интересе иностранных инвесторов к ОФЗ будут играть ситуация на глобальных долговых рынках и политика центробанков, в том числе российского.

Результаты апреля полностью уложились в историческую закономерность: рубль прибавил чуть более 0,6% к доллару. Май обычно является умеренно негативным для российской валюты, однако в этом году мы имеем высокие шансы нарушить данную традицию, показав по итогам месяца рост, сопоставимый с апрельским.

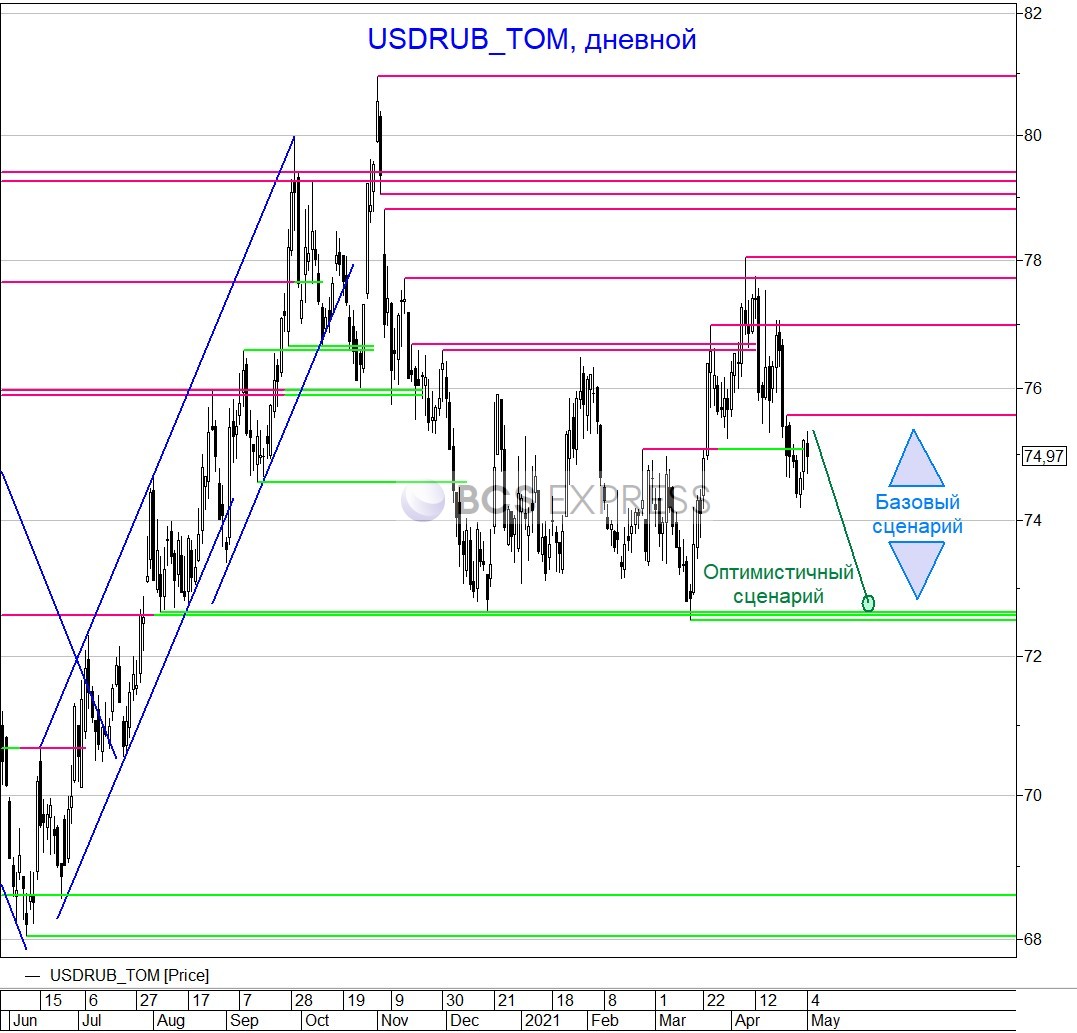

В случае реализации оптимистичного сценария, доллар может вновь проверить на прочность сильную техническую поддержку, находящуюся на девятимесячном минимуме около 72,5 руб. Для этого геополитическая ситуация должна по меньшей мере не ухудшиться, а нефть оставаться в диапазоне $65–70 или выше.

Базовый сценарий, не исключающий кратковременное снижение пары USD/RUB до уровня 72,5–73 руб., предусматривает дальнейшее уменьшение волатильности, в том числе из-за укороченных в связи с майскими праздниками рабочих недель. При этом рубль продолжит совершать разнонаправленные движения, для доллара соответствующий диапазон может находиться в границах 72,5–75,6 руб.

Основную роль в динамике рубля продолжил играть геополитический фактор, ухудшившийся в первой половине месяца. Однако в итоге новые американские санкции оказались не столь жесткими, как многие опасались, затронув лишь первичное размещение ОФЗ. Кроме того, появились признаки возможного улучшения отношений между Россией и США. И, хотя внешнеполитическая риторика сохранила острый характер, рубль сумел сократить часть дисконта, учитывающего самые негативные сценарии.

Тем не менее российская валюта не смогла полностью избавиться от влияния геополитики и в полной мере воспользоваться улучшением конъюнктуры мировых рынков. В результате рубль продолжил сдавать позиции в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала года. По итогам апреля рубль занял 22 место, снизившись с 17-го в марте.

Вероятно, фактор геополитики и в мае продолжит оказывать ощутимое влияние на рублевые активы. Впрочем, участники российского рынка уже выработал достаточный иммунитет к новостному шуму вокруг данной темы. Поэтому спровоцировать ощутимое и устойчивое движение способны лишь серьезные геополитические события. К тому же, одним из ожидаемых является возможная встреча президентов России и США, предложение о которой в середине апреля сделал Байден. Появление сигналов о том, что она все же состоится, может поддержать укрепление рубля, так как по меньшей мере до самой встречи снизится вероятность обострения отношений с Западом.

Относительная слабость российской валюты на фоне возвращения нефти к многомесячным вершинам способствовала сохранению рублевой стоимости Brent выше уровня 5000 руб. Это немного ниже трехлетнего максимума 5340 руб., достигнутого в начале марта.

С учетом накопленной инфляции и дополнительных бюджетных трат, вызванных пандемией, диапазон 5000–5340 можно назвать экономически обоснованным с точки зрения доходов госбюджета и нефтегазовых компаний.

Правда, в начале апреля альянс ОПЕК+ принял решение о постепенном наращивании добычи с мая. Следовательно, по мере увеличения российского нефтяного экспорта даже при текущих котировках нефти это увеличит доходы госбюджета. Тем более, что по итогам I квартала он стал профицитным после трех подряд дефицитных кварталов.

Таким образом, в случае стабилизации геополитической обстановки, рубль может более активно реагировать на рост нефти, особенно, если появятся серьезные факторы, способные надолго закрепить котировки Brent около $70 или выше. Одним из таких является восстановление нефтяного спроса благодаря решению проблемы пандемии и выходу мировой экономки на траекторию устойчивого самостоятельного роста.

В то же время достижение российским бюджетом сбалансированности и вероятное увеличение нефтяного экспорта будут защищать рубль от возможных кратковременных просадок нефти, даже достаточно глубоких. То есть на этом фоне рубль будет не столь заметно дешеветь, и в краткосрочной перспективе допустимо снижение рублевой стоимости Brent до 4000–4500.

Конечно, появление факторов, значительно ухудшающих долгосрочные перспективы рынка нефти, вызовет и соответствующую переоценку российской валюты в сторону ее ослабления. Одна из главных угроз для нефти — возможные проблемы с устойчивостью наблюдающегося роста мировой экономики. Он может вызвать неуправляемый всплеск инфляции, который заставит ключевые центробанки начать сворачивать монетарные стимулы раньше, чем экономическое восстановление сможет обходиться без такой поддержки.

Российский долговой рынок в апреле также сумел переломить крайне негативную тенденцию предыдущих месяцев. После обновления годового минимума индекс гособлигаций RGBI быстро восстановился, вернувшись к месячной вершине. Данное движение было вызвано геополитической разрядкой, произошедшей в середине месяца.

Кроме того, в начале апреля доходности гособлигаций США приостановили рост, перейдя к умеренному снижению. Ранее увеличение ставок на американском долговом рынке оказывало дополнительное давление на ОФЗ, так как они становились менее привлекательными с точки зрения соотношения доходность/риск по сравнению с Treasuries, которые считаются одними из самых надежных облигаций.

Однако более уверенному росту ОФЗ пока препятствует ожидание дальнейшего ужесточения монетарной политики Банка России. На апрельском заседании регулятор вновь повысил ключевую ставку, причем сразу на 50 б.п. Кроме того, в ЦБ отметили, что быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике (ДКП). Учитывая, что годовая инфляция сейчас находится около 5,6%, это означает сохранение пространства для повышения ключевой ставки.

Правда, следующее заседание Банка России состоится только 11 июня, и в случае дальнейшего замедления инфляции ЦБ может сделать паузу в ужесточении монетарной политики. Вместе с возможным улучшением геополитической ситуации это способно вернуть интерес к ОФЗ, в том числе в рамках операций carry trade. В последние полгода они имели обратную направленность, то есть нерезиденты продавали гособлигации, а вырученные средства конвертировали в иностранную валюту.

Возобновление прямого carry trade способно оказать дополнительную поддержку рублю, но кроме фактора геополитики большую роль в интересе иностранных инвесторов к ОФЗ будут играть ситуация на глобальных долговых рынках и политика центробанков, в том числе российского.

Результаты апреля полностью уложились в историческую закономерность: рубль прибавил чуть более 0,6% к доллару. Май обычно является умеренно негативным для российской валюты, однако в этом году мы имеем высокие шансы нарушить данную традицию, показав по итогам месяца рост, сопоставимый с апрельским.

В случае реализации оптимистичного сценария, доллар может вновь проверить на прочность сильную техническую поддержку, находящуюся на девятимесячном минимуме около 72,5 руб. Для этого геополитическая ситуация должна по меньшей мере не ухудшиться, а нефть оставаться в диапазоне $65–70 или выше.

Базовый сценарий, не исключающий кратковременное снижение пары USD/RUB до уровня 72,5–73 руб., предусматривает дальнейшее уменьшение волатильности, в том числе из-за укороченных в связи с майскими праздниками рабочих недель. При этом рубль продолжит совершать разнонаправленные движения, для доллара соответствующий диапазон может находиться в границах 72,5–75,6 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба