По мере приближения к маю инвесторы, похоже, начали продавать свои бумаги, чтобы уйти на летние каникулы, вследствие чего цены на ряд акций значительно снизились. Но аналитики не следуют поговорке «Sell in May and Go Away» и рекомендуют покупать акции.

Во второй части обзора мы обсудим, стоит ли инвестировать в акции Mail.ru Group, посмотрим на перспективы «Лукойла», а также оценим инвестиционную привлекательность «ГК ПИК». А в первой — рассмотрели изменение ситуации в акциях «ММК» и АФК «Система».

Тренд на самообразование может развернуть акцию

Большинство мировых экономистов и аналитиков ожидают, что экономику ждёт самое быстрое восстановление за последние 50 лет. Российские аналитики тоже не промах и не хотят упускать возможности заработать, поэтому рекомендуют покупать бумаги компаний ТМТ-сектора — в частности, Mail.ru Group (MAIL) с целью 3121 руб. за штуку.

Аббревиатура ТМТ расшифровывается как телеком-медиа-технологии. И именно эти компании пользуются повышенным спросом у инвесторов. Аналитики отмечают, что Mail имеет диверсифицированный портфель активов и в различных, даже самых сложных, условиях может оставаться в плюсе. Например, в прошлом году компания почувствовала значительное снижение спроса на рынке рекламы, при этом компенсировать недостачу смогли игровой и образовательный сегменты, а также сервис по доставке еды.

В пользу покупки акций говорит отчётность за I квартал, которая отражает восстановление показателей после тяжёлого года пандемии. Так, выручка от рекламы выросла на 22%, от игр — на 34,3%, другая выручка (сервисы доставки, облачные, образовательные и прочие) выросла в два раза. Незначительное снижение показала лишь выручка от пользовательских платежей внутри социальных сервисов.

Рис. 1. Динамика выручки по сегментам. Источник: финансовые результаты компании по итогам I квартала 2021 г.

В целом, по прогнозам аналитиков, финансовые результаты компании и отдельных сегментов должны расти дальше, хотя бенефициары могут смениться. Так, выручка от игрового сегмента уже вплотную приблизилась к рекламной, и имеет все шансы её обогнать. Также большие надежды возложены на образовательный сегмент, выручка которого выросла в 2,9 раза — до 2,2 млрд руб., и, согласно ожиданиям самой компании, может достигнуть 9 млрд руб. к концу 2021 г.

Дополнительным драйвером может стать IPO игрового сегмента, которое позволит переоценить стоимость материнской компании и увеличить её капитализацию.

Рис. 2. ГДР Mail.ru Group на Мосбирже июль 2020 — апрель 2021 гг.

С технической точки зрения ситуация удручающая. Цена акции уже более полугода снижается и не может нащупать дно. Ближайшим сопротивлением выступает уровень 1610 руб., пробитие которого станет очень опасным. При этом фундаментальных предпосылок для дальнейшего снижения нет, так как акция уже достаточно скорректировалась — на 31% от исторических максимумов.

Таким образом, акции Mail.ru Group заслуживают внимания инвесторов, однако стоит дождаться появления сильного покупателя и лишь затем присоединяться к растущему тренду, используя стоп-заявку.

«Лукойл» может победить в битве с «НОВАТЭКом»

Недавно член правления «Лукойла» (LKOH) Хавкин Евгений Леонидович продал акции компании на сумму 32,7 млн руб., зафиксировав прибыль. Однако аналитики решили, что цена акций пойдёт ещё выше и фиксация была преждевременной. В итоге они предлагают покупать акции компании с целью 8451 руб. за штуку.

В пользу покупок аналитики приводят сравнение с «НОВАТЭКом», который, как и «Лукойл», за последний год обогнал отраслевые индексы MSCI Russia Energy и ММВБ нефти и газа. При этом, по их мнению, «Лукойл» в ближайшее время обгонит «НОВАТЭК» по финансовым показателям и дивидендной доходности.

С начала 2021 г. цены на нефть выросли почти на 30%, что, безусловно, окажет поддержку нефтяной компании по итогам первого полугодия. Улучшение финансовых результатов скажется и на свободном денежном потоке, 100% которого направляется на дивиденды. Таким образом, дивидендная доходность останется на стабильном уровне — 8–9% годовых.

Несмотря на рост стоимости нефти при более или менее стабильном курсе рубля, «Лукойл» будет сдерживать уровень капитальных вложений. Кроме того, компания планирует представить новую стратегию развития в соответствии с принципами ESG (от англ. environmental — экология, social — социальное развитие, governance — корпоративное управление). Это особенно важно для западных инвесторов и инвестиционных фондов. Полемика вокруг налогов для отрасли на уровне правительства продолжается, и в случае принятия смягчённых изменений «Лукойл» может стать бенефициаром роста.

С технической точки зрения акция ушла в коррекцию и направляется к зоне 5404–5553,5 руб.

Рис. 3. Акции ПАО «Лукойл» на Мосбирже июль 2019 — апрель 2021 г.

Таким образом, акции «Лукойла» имеют потенциал для роста, однако стоит дождаться отката к зоне покупок и только потом совершать сделки.

«ПИК»: цыплят по осени считают

Аналитики повысили целевую цену «ГК ПИК» (PIKK) на 57% и предлагают покупать акции компании с целью 1150 руб. за штуку.

Среди факторов привлекательности аналитики выделяют усиление рыночных позиций за счёт продления программы льготной ипотеки, ускорения программы реновации и ожидания увеличения количества продаж почти в два раза к 2025 г.

«ГК ПИК» уже несколько кварталов показывает сильные операционные и финансовые результаты. По итогам I квартала 2021 г. объём реализации недвижимости увеличился на 32%, а общий объём поступлений денежных средств — на 31%. Доля ипотечных сделок при этом остаётся на высоком уровне — 77% от общего объёма продаж.

Вместе с этим программа реновации в Москве продолжается, и «ГК ПИК» входит в тройку лидеров по получению контрактов на 1 марта 2021 г. В итоге «ПИК» через ООО «ГП-МФС» получил скромные 12 млрд из 154 млрд руб.

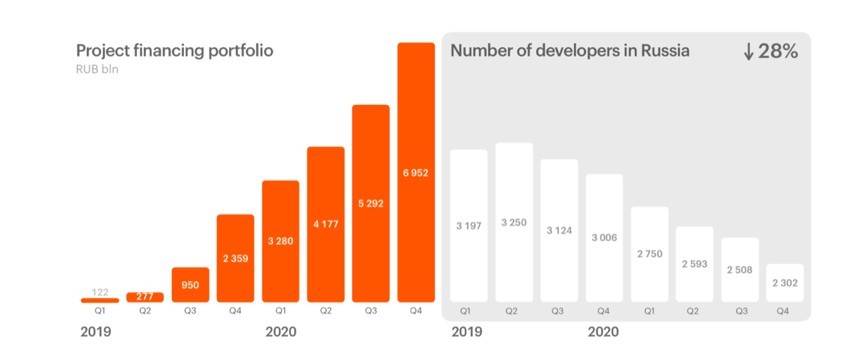

Драйверами для роста акций «ГК ПИК» могут стать сокращение общего количества девелоперов за счёт изменения законодательства (переход с ДДУ на эскроу-счета) и рост цен на недвижимость. На графике ниже вы можете видеть, что за два года количество застройщиков уменьшилось почти в полтора раза.

Рис. 4. Динамика количества девелоперов в России. Источник: Презентация компании по итогам I квартала 2021 г.

Среди рисков стоит выделить возможное окончание программы льготного ипотечного кредитования (по предварительным данным, в крупных городах программа завершится в июле 2021 г.), которая значительно сократит количество покупок недвижимости и, как следствие, выручку компании.

С технической точки зрения акция торгуется вблизи исторических максимумов и выглядит несколько перегретой. Внизу находятся два привлекательных уровня для покупки — 789 и зона 600–620, поэтому покупки лучше совершать именно на этих них.

Рис. 5. Акции ПАО «ПИК СЗ» на Мосбирже август 2019 — апрель 2021 г.

Растущие продажи жилья и продолжающаяся программа льготного ипотечного кредитования смогут поддерживать котировки до середины лета, однако затем ситуация может кардинально измениться. Учитывая период низкой волатильности в летние месяцы, лучше дождаться отката к зоне 600–620 руб. или найти более интересные идеи для инвестирования.

Во второй части обзора мы обсудим, стоит ли инвестировать в акции Mail.ru Group, посмотрим на перспективы «Лукойла», а также оценим инвестиционную привлекательность «ГК ПИК». А в первой — рассмотрели изменение ситуации в акциях «ММК» и АФК «Система».

Тренд на самообразование может развернуть акцию

Большинство мировых экономистов и аналитиков ожидают, что экономику ждёт самое быстрое восстановление за последние 50 лет. Российские аналитики тоже не промах и не хотят упускать возможности заработать, поэтому рекомендуют покупать бумаги компаний ТМТ-сектора — в частности, Mail.ru Group (MAIL) с целью 3121 руб. за штуку.

Аббревиатура ТМТ расшифровывается как телеком-медиа-технологии. И именно эти компании пользуются повышенным спросом у инвесторов. Аналитики отмечают, что Mail имеет диверсифицированный портфель активов и в различных, даже самых сложных, условиях может оставаться в плюсе. Например, в прошлом году компания почувствовала значительное снижение спроса на рынке рекламы, при этом компенсировать недостачу смогли игровой и образовательный сегменты, а также сервис по доставке еды.

В пользу покупки акций говорит отчётность за I квартал, которая отражает восстановление показателей после тяжёлого года пандемии. Так, выручка от рекламы выросла на 22%, от игр — на 34,3%, другая выручка (сервисы доставки, облачные, образовательные и прочие) выросла в два раза. Незначительное снижение показала лишь выручка от пользовательских платежей внутри социальных сервисов.

Рис. 1. Динамика выручки по сегментам. Источник: финансовые результаты компании по итогам I квартала 2021 г.

В целом, по прогнозам аналитиков, финансовые результаты компании и отдельных сегментов должны расти дальше, хотя бенефициары могут смениться. Так, выручка от игрового сегмента уже вплотную приблизилась к рекламной, и имеет все шансы её обогнать. Также большие надежды возложены на образовательный сегмент, выручка которого выросла в 2,9 раза — до 2,2 млрд руб., и, согласно ожиданиям самой компании, может достигнуть 9 млрд руб. к концу 2021 г.

Дополнительным драйвером может стать IPO игрового сегмента, которое позволит переоценить стоимость материнской компании и увеличить её капитализацию.

Рис. 2. ГДР Mail.ru Group на Мосбирже июль 2020 — апрель 2021 гг.

С технической точки зрения ситуация удручающая. Цена акции уже более полугода снижается и не может нащупать дно. Ближайшим сопротивлением выступает уровень 1610 руб., пробитие которого станет очень опасным. При этом фундаментальных предпосылок для дальнейшего снижения нет, так как акция уже достаточно скорректировалась — на 31% от исторических максимумов.

Таким образом, акции Mail.ru Group заслуживают внимания инвесторов, однако стоит дождаться появления сильного покупателя и лишь затем присоединяться к растущему тренду, используя стоп-заявку.

«Лукойл» может победить в битве с «НОВАТЭКом»

Недавно член правления «Лукойла» (LKOH) Хавкин Евгений Леонидович продал акции компании на сумму 32,7 млн руб., зафиксировав прибыль. Однако аналитики решили, что цена акций пойдёт ещё выше и фиксация была преждевременной. В итоге они предлагают покупать акции компании с целью 8451 руб. за штуку.

В пользу покупок аналитики приводят сравнение с «НОВАТЭКом», который, как и «Лукойл», за последний год обогнал отраслевые индексы MSCI Russia Energy и ММВБ нефти и газа. При этом, по их мнению, «Лукойл» в ближайшее время обгонит «НОВАТЭК» по финансовым показателям и дивидендной доходности.

С начала 2021 г. цены на нефть выросли почти на 30%, что, безусловно, окажет поддержку нефтяной компании по итогам первого полугодия. Улучшение финансовых результатов скажется и на свободном денежном потоке, 100% которого направляется на дивиденды. Таким образом, дивидендная доходность останется на стабильном уровне — 8–9% годовых.

Несмотря на рост стоимости нефти при более или менее стабильном курсе рубля, «Лукойл» будет сдерживать уровень капитальных вложений. Кроме того, компания планирует представить новую стратегию развития в соответствии с принципами ESG (от англ. environmental — экология, social — социальное развитие, governance — корпоративное управление). Это особенно важно для западных инвесторов и инвестиционных фондов. Полемика вокруг налогов для отрасли на уровне правительства продолжается, и в случае принятия смягчённых изменений «Лукойл» может стать бенефициаром роста.

С технической точки зрения акция ушла в коррекцию и направляется к зоне 5404–5553,5 руб.

Рис. 3. Акции ПАО «Лукойл» на Мосбирже июль 2019 — апрель 2021 г.

Таким образом, акции «Лукойла» имеют потенциал для роста, однако стоит дождаться отката к зоне покупок и только потом совершать сделки.

«ПИК»: цыплят по осени считают

Аналитики повысили целевую цену «ГК ПИК» (PIKK) на 57% и предлагают покупать акции компании с целью 1150 руб. за штуку.

Среди факторов привлекательности аналитики выделяют усиление рыночных позиций за счёт продления программы льготной ипотеки, ускорения программы реновации и ожидания увеличения количества продаж почти в два раза к 2025 г.

«ГК ПИК» уже несколько кварталов показывает сильные операционные и финансовые результаты. По итогам I квартала 2021 г. объём реализации недвижимости увеличился на 32%, а общий объём поступлений денежных средств — на 31%. Доля ипотечных сделок при этом остаётся на высоком уровне — 77% от общего объёма продаж.

Вместе с этим программа реновации в Москве продолжается, и «ГК ПИК» входит в тройку лидеров по получению контрактов на 1 марта 2021 г. В итоге «ПИК» через ООО «ГП-МФС» получил скромные 12 млрд из 154 млрд руб.

Драйверами для роста акций «ГК ПИК» могут стать сокращение общего количества девелоперов за счёт изменения законодательства (переход с ДДУ на эскроу-счета) и рост цен на недвижимость. На графике ниже вы можете видеть, что за два года количество застройщиков уменьшилось почти в полтора раза.

Рис. 4. Динамика количества девелоперов в России. Источник: Презентация компании по итогам I квартала 2021 г.

Среди рисков стоит выделить возможное окончание программы льготного ипотечного кредитования (по предварительным данным, в крупных городах программа завершится в июле 2021 г.), которая значительно сократит количество покупок недвижимости и, как следствие, выручку компании.

С технической точки зрения акция торгуется вблизи исторических максимумов и выглядит несколько перегретой. Внизу находятся два привлекательных уровня для покупки — 789 и зона 600–620, поэтому покупки лучше совершать именно на этих них.

Рис. 5. Акции ПАО «ПИК СЗ» на Мосбирже август 2019 — апрель 2021 г.

Растущие продажи жилья и продолжающаяся программа льготного ипотечного кредитования смогут поддерживать котировки до середины лета, однако затем ситуация может кардинально измениться. Учитывая период низкой волатильности в летние месяцы, лучше дождаться отката к зоне 600–620 руб. или найти более интересные идеи для инвестирования.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба