6 мая 2021 БКС Экспресс | Юнипро (Э.ОН Россия, ОГК-4)

Группа Юнипро опубликовала финансовые результаты по МСФО за I квартал 2021 г.

- Выручка: 21,5 млрд руб. (+5,3% г/г)

- EBITDA: 7,6 млрд руб. (-10,1% г/г)

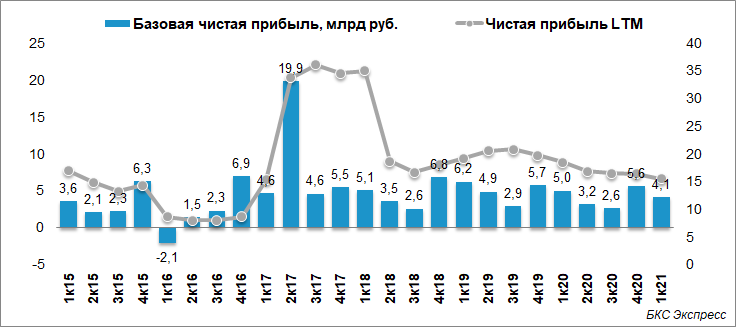

- Базовая чистая прибыль: 4,1 млрд руб. (-18,1% г/г)

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

«Финансовые показатели Юнипро ухудшились в I квартале. Рост выручки не смог компенсировать влияние выбытия повышенных платежей по ДПМ на EBITDA. Во II квартале ситуация должна улучшиться благодаря запуску энергоблока №3 Березовской ГРЭС.

Из негативного стоит отметить возможное снижение дивидендов Юнипро в 2021 г. Компания в презентации указала, что увеличение дивидендов до ожидаемых 20 млрд руб. возможно при более эффективной загрузке мощности блока №3 Березовской ГРЭС. В противном случае дивиденды в текущем году могут составить лишь 18 млрд руб. Из-за этого в акциях Юнипро наблюдается негативная реакция.

При выплате 18 млрд руб. дивиденды на акцию могут составить 0,285 руб. против прогнозировавшихся ранее 0,317 руб. на бумагу. Дивдоходность на горизонте года в таком случае сокращается на 1,1 п.п., до 9,9%. Снижение некритичное, однако это все же может оказать давление на котировки».

Подробнее

Несмотря на окончание действия договоров ДПМ в отношении энергоблоков ПГУ Шатурской и Яйвинской ГРЭС с января 2021 г., в I квартале текущего года выручка группы Юнипро увеличилась на 5,3% по сравнению с аналогичным периодом прошлого года и составила 21,5 млрд руб.

Рост выручки главным образом обусловлен следующими факторами:

- высокий уровень платежной дисциплины прежних неплательщиков Северо-Кавказского федерального округа и республики Тыва,

- увеличение выработки электроэнергии станциями Юнипро, обусловленное ростом энергопотребления в связи с постепенным восстановлением экономики от последствий COVID-19 и влиянием холодной зимы, а также увеличением экспорта электроэнергии,

- рост цены РСВ в первой ценовой зоне в I квартале 2021 г. по причине роста потребления из-за низких температур и увеличения экспорта электроэнергии в Финляндию и страны Балтии.

Показатель EBITDA составил 6,9 млрд руб. (-10,1% относительно I квартала 2020 г.).

Базовая чистая прибыль снизилась на 18,1% и составила 4,1 млрд руб.

Снижение финансовых показателей в I квартале текущего года по сравнению с аналогичным периодом 2020 г. связано с замещением высокомаржинальных доходов от ДПМ менее маржинальными по электроэнергии.

- Выручка: 21,5 млрд руб. (+5,3% г/г)

- EBITDA: 7,6 млрд руб. (-10,1% г/г)

- Базовая чистая прибыль: 4,1 млрд руб. (-18,1% г/г)

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

«Финансовые показатели Юнипро ухудшились в I квартале. Рост выручки не смог компенсировать влияние выбытия повышенных платежей по ДПМ на EBITDA. Во II квартале ситуация должна улучшиться благодаря запуску энергоблока №3 Березовской ГРЭС.

Из негативного стоит отметить возможное снижение дивидендов Юнипро в 2021 г. Компания в презентации указала, что увеличение дивидендов до ожидаемых 20 млрд руб. возможно при более эффективной загрузке мощности блока №3 Березовской ГРЭС. В противном случае дивиденды в текущем году могут составить лишь 18 млрд руб. Из-за этого в акциях Юнипро наблюдается негативная реакция.

При выплате 18 млрд руб. дивиденды на акцию могут составить 0,285 руб. против прогнозировавшихся ранее 0,317 руб. на бумагу. Дивдоходность на горизонте года в таком случае сокращается на 1,1 п.п., до 9,9%. Снижение некритичное, однако это все же может оказать давление на котировки».

Подробнее

Несмотря на окончание действия договоров ДПМ в отношении энергоблоков ПГУ Шатурской и Яйвинской ГРЭС с января 2021 г., в I квартале текущего года выручка группы Юнипро увеличилась на 5,3% по сравнению с аналогичным периодом прошлого года и составила 21,5 млрд руб.

Рост выручки главным образом обусловлен следующими факторами:

- высокий уровень платежной дисциплины прежних неплательщиков Северо-Кавказского федерального округа и республики Тыва,

- увеличение выработки электроэнергии станциями Юнипро, обусловленное ростом энергопотребления в связи с постепенным восстановлением экономики от последствий COVID-19 и влиянием холодной зимы, а также увеличением экспорта электроэнергии,

- рост цены РСВ в первой ценовой зоне в I квартале 2021 г. по причине роста потребления из-за низких температур и увеличения экспорта электроэнергии в Финляндию и страны Балтии.

Показатель EBITDA составил 6,9 млрд руб. (-10,1% относительно I квартала 2020 г.).

Базовая чистая прибыль снизилась на 18,1% и составила 4,1 млрд руб.

Снижение финансовых показателей в I квартале текущего года по сравнению с аналогичным периодом 2020 г. связано с замещением высокомаржинальных доходов от ДПМ менее маржинальными по электроэнергии.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба