Распродажи в акциях интернет компании продолжаются с конца апреля. Аналитики связывают падение котировок с выходом из бумаг крупного инвестора, падением сектора технологий и финансовыми показателями группы

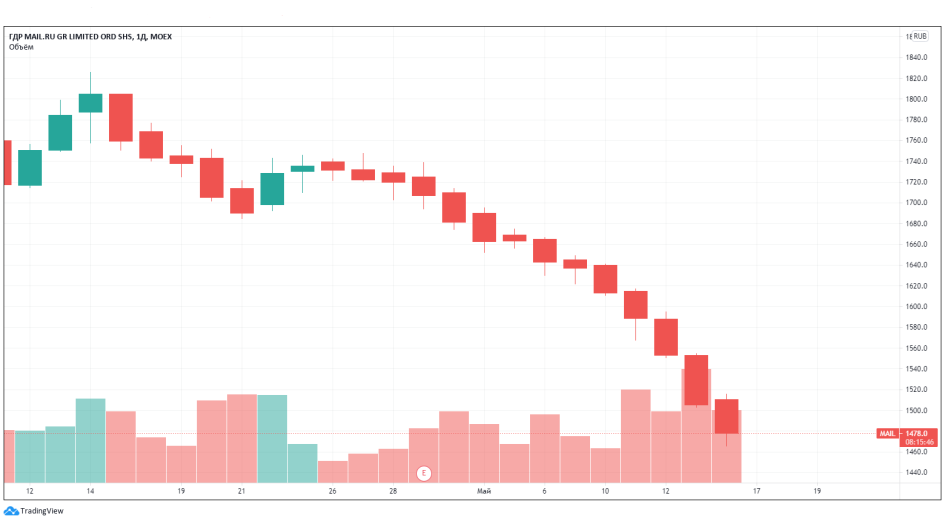

Глобальные депозитарные расписки ( ГДР ) российского IT-холдинга Mail.ru снижались на протяжении 13 сессий подряд — с 26 апреля до 13 мая. За это время ценные бумаги обвалились более чем на 13% — стоимость упала с ₽1735,2 до ₽1505. В пятницу, 14 мая, котировки продемонстрировали рост на 0,76%, до ₽1516,4.

Аналогичная ситуация наблюдается в акциях компании на Лондонской бирже LSE — основной торговой площадке для Mail.ru. С 23 апреля и до завершения торгов 13 мая стоимость акций компании упала на 12%. В пятницу, 14 мая, котировки продолжали снижаться.

Явных негативных корпоративных новостей или других событий, которые могли бы напрямую ударить по акциям Mail.ru, в этот период не было.

29 апреля компания опубликовала квартальный отчет: Mail.ru сообщила о росте выручки в первом квартале 2021 года на 28%, увеличении показателя EBITDA на 14%, а также подтвердила финансовые ожидания на 2021 год.

В конце марта газета Financial Times сообщала со ссылкой на источники, что «Сбер» и Mail.ru думают о разделении совместных активов. Речь идет о бизнесе стоимостью $1,6 млрд, в который входят такси «Ситимобил», сервисы доставки еды Delivery Club, «Кухня на районе», «Самокат», каршеринг YouDrive и прочие компании. По данным газеты, разногласия сторон были связаны с вопросом, на чьей стороне выстраивать общую экосистему — финансовой сети «Сбера» или соцсети «ВКонтакте», принадлежащей Mail.ru.

Позднее в «Сбере» указали, что нашли «вполне рабочую ситуацию», при которой компании совместного предприятия одинаково интегрированы в экосистемы банка и IT-холдинга. Но эти слова не стали поводом для позитива в котировках.

Что думают аналитики о бумагах Mail.ru

По какой причине акции продолжают дешеветь? Что будет с котировками дальше? Связано ли падение с распродажами техсектора в США и почему акции «Яндекса» — другого российского IT-холдинга — не повторяют эту динамику? На эти вопросы ответили опрошенные «РБК Инвестициями» эксперты.

Олег Богданов, ведущий аналитик QBF: «Акции падают вместе с глобальным технологическим сектором. Выглядят они, правда, хуже остальных бумаг, так как у компании есть очевидные проблемы на российском рынке. Они выражаются в усилении конкурентной борьбы между ведущими российскими IT компаниями, к которым теперь можно отнести и «Сбер». Последняя отчетность Mail.ru была неплохой, но большого оптимизма у инвесторов не вызвала. Нельзя исключать, что вполне возможен выход из акций Mail.ru крупного стратегического инвестора, мотивация которого пока не понятна».

Леонид Делицын, аналитик «Финам»: «Размещение на Московской бирже было связано с тем, что в Лондоне торговля шла вяло, компания была явно недооценена. Ожидалось, что покупать станут российские инвесторы, которые знают компанию лучше, пользуются ее сервисами и верят в ее будущее. Однако в пазле по-прежнему не хватает американских инвесторов, которым оптимистичные российские инвесторы могли бы продать акции в любой момент. Сейчас кто-то день за днем продает свой пакет. Российские инвесторы не покупают, потому что не видят тех американских покупателей с горизонтом инвестирования в 10-15 лет, которым смогли бы потом продать. Они видят только друг друга и желание заработать на горизонте нескольких месяцев. Покупателей нет, и на следующий день продавец еще снижает цену. До тех пор, пока продавец не продаст запланированный пакет, или цена не упадет настолько, что он перестанет продавать, продажи продолжатся.

Акции «Яндекса» в прошлом тоже зависели больше от ситуации с технологическими акциями в целом и от российской повестки, чем от собственных новостей компании. Однако в последние два года наступило определенное спокойствие. Западные инвесторы верят, что компания не станет объектом враждебного поглощения или национализации, и держат акции, чтобы заработать на длительном горизонте. А российские инвесторы смело покупают на те горизонты, которые для них комфортнее, зная, что всегда смогут продать их американским инвесторам».

Валерий Емельянов, аналитик «Фридом Финанс»: «Технологичные фишки в последние месяцы не в фаворе у инвесторов. Многие фиксируют прибыль из опасений более раннего сворачивания политики «мягких денег», другие пересматривают оценки компаний, исходя из предположения о росте ставок в экономике. Mail.ru попала в число компаний, которые довольно вяло отчитались перед нынешней коррекцией на рынках. Это стало фундаментом для дальнейшего снижения бумаг, которые снижаются с середины прошлого августа».

Виктория Махаффи, инвестиционный стратег ВТБ Мои Инвестиции: «Несмотря на стабильный рост рекламного направления, наиболее многообещающими направлениями бизнеса для компании являются секторы игр и EdTech. К сожалению, операционные показатели, несмотря на быстрый рост, все еще не сигнализируют о достаточной зрелости этих сегментов. Драйвером для бумаг могло бы стать появление у рынка информации по долгосрочной стратегии компании, формирование четкого представления у инвесторов о векторе ее развития».

Дмитрий Пучкарев, экспрет по фондовому рынку «БКС Мир инвестиций»: «Один из главных факторов давления на акции Mail.ru Group — распродажи в IT-секторе США. В сравнении с «Яндексом» бумаги выглядят слабее. Это может быть связано с тем, что компания продолжает демонстрировать нестабильные показатели рентабельности в отличие от конкурента — это снижает привлекательность для инвесторов.

Долгосрочный взгляд на акции Mail.ru умеренно позитивный. Компания растет и развивается и в перспективе способна выйти на устойчивую прибыль. Тем не менее в моменте бумаги находятся в выраженном нисходящем тренде, сигналы и драйверы к развороту пока сложно обозначить. Учитывая сильную перепроданность акций, есть вероятность, что падение как минимум затормозится в ближайшие недели. При этом уверенности в том, что начнется рост сейчас нет».

Рекомендации

Сервис Refinitiv оценивает акции Mail.ru на основе рекомендаций 18 аналитиков, среди которых есть «ВТБ Капитал», Sberbank CIB, «Атон», UBS и HSBC. Целевая стоимость бумаг на основании прогнозов — $36,91 на горизонте одного года, что предполагает рост более чем на 80%. Среди опрошенных экспертов 15 дали акциям рекомендацию «покупать» или «активно покупать», три — «держать».

Глобальные депозитарные расписки ( ГДР ) российского IT-холдинга Mail.ru снижались на протяжении 13 сессий подряд — с 26 апреля до 13 мая. За это время ценные бумаги обвалились более чем на 13% — стоимость упала с ₽1735,2 до ₽1505. В пятницу, 14 мая, котировки продемонстрировали рост на 0,76%, до ₽1516,4.

Аналогичная ситуация наблюдается в акциях компании на Лондонской бирже LSE — основной торговой площадке для Mail.ru. С 23 апреля и до завершения торгов 13 мая стоимость акций компании упала на 12%. В пятницу, 14 мая, котировки продолжали снижаться.

Явных негативных корпоративных новостей или других событий, которые могли бы напрямую ударить по акциям Mail.ru, в этот период не было.

29 апреля компания опубликовала квартальный отчет: Mail.ru сообщила о росте выручки в первом квартале 2021 года на 28%, увеличении показателя EBITDA на 14%, а также подтвердила финансовые ожидания на 2021 год.

В конце марта газета Financial Times сообщала со ссылкой на источники, что «Сбер» и Mail.ru думают о разделении совместных активов. Речь идет о бизнесе стоимостью $1,6 млрд, в который входят такси «Ситимобил», сервисы доставки еды Delivery Club, «Кухня на районе», «Самокат», каршеринг YouDrive и прочие компании. По данным газеты, разногласия сторон были связаны с вопросом, на чьей стороне выстраивать общую экосистему — финансовой сети «Сбера» или соцсети «ВКонтакте», принадлежащей Mail.ru.

Позднее в «Сбере» указали, что нашли «вполне рабочую ситуацию», при которой компании совместного предприятия одинаково интегрированы в экосистемы банка и IT-холдинга. Но эти слова не стали поводом для позитива в котировках.

Что думают аналитики о бумагах Mail.ru

По какой причине акции продолжают дешеветь? Что будет с котировками дальше? Связано ли падение с распродажами техсектора в США и почему акции «Яндекса» — другого российского IT-холдинга — не повторяют эту динамику? На эти вопросы ответили опрошенные «РБК Инвестициями» эксперты.

Олег Богданов, ведущий аналитик QBF: «Акции падают вместе с глобальным технологическим сектором. Выглядят они, правда, хуже остальных бумаг, так как у компании есть очевидные проблемы на российском рынке. Они выражаются в усилении конкурентной борьбы между ведущими российскими IT компаниями, к которым теперь можно отнести и «Сбер». Последняя отчетность Mail.ru была неплохой, но большого оптимизма у инвесторов не вызвала. Нельзя исключать, что вполне возможен выход из акций Mail.ru крупного стратегического инвестора, мотивация которого пока не понятна».

Леонид Делицын, аналитик «Финам»: «Размещение на Московской бирже было связано с тем, что в Лондоне торговля шла вяло, компания была явно недооценена. Ожидалось, что покупать станут российские инвесторы, которые знают компанию лучше, пользуются ее сервисами и верят в ее будущее. Однако в пазле по-прежнему не хватает американских инвесторов, которым оптимистичные российские инвесторы могли бы продать акции в любой момент. Сейчас кто-то день за днем продает свой пакет. Российские инвесторы не покупают, потому что не видят тех американских покупателей с горизонтом инвестирования в 10-15 лет, которым смогли бы потом продать. Они видят только друг друга и желание заработать на горизонте нескольких месяцев. Покупателей нет, и на следующий день продавец еще снижает цену. До тех пор, пока продавец не продаст запланированный пакет, или цена не упадет настолько, что он перестанет продавать, продажи продолжатся.

Акции «Яндекса» в прошлом тоже зависели больше от ситуации с технологическими акциями в целом и от российской повестки, чем от собственных новостей компании. Однако в последние два года наступило определенное спокойствие. Западные инвесторы верят, что компания не станет объектом враждебного поглощения или национализации, и держат акции, чтобы заработать на длительном горизонте. А российские инвесторы смело покупают на те горизонты, которые для них комфортнее, зная, что всегда смогут продать их американским инвесторам».

Валерий Емельянов, аналитик «Фридом Финанс»: «Технологичные фишки в последние месяцы не в фаворе у инвесторов. Многие фиксируют прибыль из опасений более раннего сворачивания политики «мягких денег», другие пересматривают оценки компаний, исходя из предположения о росте ставок в экономике. Mail.ru попала в число компаний, которые довольно вяло отчитались перед нынешней коррекцией на рынках. Это стало фундаментом для дальнейшего снижения бумаг, которые снижаются с середины прошлого августа».

Виктория Махаффи, инвестиционный стратег ВТБ Мои Инвестиции: «Несмотря на стабильный рост рекламного направления, наиболее многообещающими направлениями бизнеса для компании являются секторы игр и EdTech. К сожалению, операционные показатели, несмотря на быстрый рост, все еще не сигнализируют о достаточной зрелости этих сегментов. Драйвером для бумаг могло бы стать появление у рынка информации по долгосрочной стратегии компании, формирование четкого представления у инвесторов о векторе ее развития».

Дмитрий Пучкарев, экспрет по фондовому рынку «БКС Мир инвестиций»: «Один из главных факторов давления на акции Mail.ru Group — распродажи в IT-секторе США. В сравнении с «Яндексом» бумаги выглядят слабее. Это может быть связано с тем, что компания продолжает демонстрировать нестабильные показатели рентабельности в отличие от конкурента — это снижает привлекательность для инвесторов.

Долгосрочный взгляд на акции Mail.ru умеренно позитивный. Компания растет и развивается и в перспективе способна выйти на устойчивую прибыль. Тем не менее в моменте бумаги находятся в выраженном нисходящем тренде, сигналы и драйверы к развороту пока сложно обозначить. Учитывая сильную перепроданность акций, есть вероятность, что падение как минимум затормозится в ближайшие недели. При этом уверенности в том, что начнется рост сейчас нет».

Рекомендации

Сервис Refinitiv оценивает акции Mail.ru на основе рекомендаций 18 аналитиков, среди которых есть «ВТБ Капитал», Sberbank CIB, «Атон», UBS и HSBC. Целевая стоимость бумаг на основании прогнозов — $36,91 на горизонте одного года, что предполагает рост более чем на 80%. Среди опрошенных экспертов 15 дали акциям рекомендацию «покупать» или «активно покупать», три — «держать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба