Сегодня у нас немного консервативная идея: взять акции производителя устройств и услуг для управления запасами товаров Zebra Technologies (NASDAQ: ZBRA), дабы заработать на росте спроса на его продукцию.

Потенциал роста и срок действия: 12% за 15 месяцев; 9% в год на протяжении 15 лет.

Почему акции могут вырасти: товары компании востребованны.

Как действуем: берем сейчас по 486,73 $.

В статье используются ссылки, которые недоступны пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Выручка компании, согласно отчету, делится на два сегмента.

Оценка и отслеживание активов — 32%. Операционная маржа сегмента — 22,58% от его выручки. В этом сегменте компания занимается проектированием и производством принтеров для изготовления этикеток и другой техники, а также оказывает услуги в этой сфере. Еще Zebra производит расходники для логистической сферы, оказывает услуги техподдержки и обслуживания техники, делает системы и оказывает услуги для управления активами и персоналом, включая ПО и сенсоры, производит ПО и устройства типа считывателя штрихкодов для управления запасами товара в розничной торговле.

Видимость и мобильность на предприятии — 68%. Операционная маржа сегмента — 15,38% от его выручки. В этом сегменте компания занимается следующими вещами: делает электронику для торговли и системы, сканеры, а также оказывает услуги в этой области. Еще компания делает ПО для управления рабочим процессом — причем не только в рознице и логистике, но и в здравоохранении.

На бизнес компании можно посмотреть и через такую оптику:

Физические товары — 85,72%. Валовая маржа сегмента — 45,85% от его выручки.

Программное обеспечение и услуги — 14,28%. Валовая маржа сегмента — 40,16% от его выручки.

По странам и регионам выручка компании делится так:

Северная Америка — 52,13%. В этом регионе на США приходится 51,5%.

Европа, Ближний Восток и Африка — 33,61%. Здесь на Германию приходится 13,37%.

Азиатско-Тихоокеанский регион занимает 9,86%.

Латинская Америка — 4,4%.

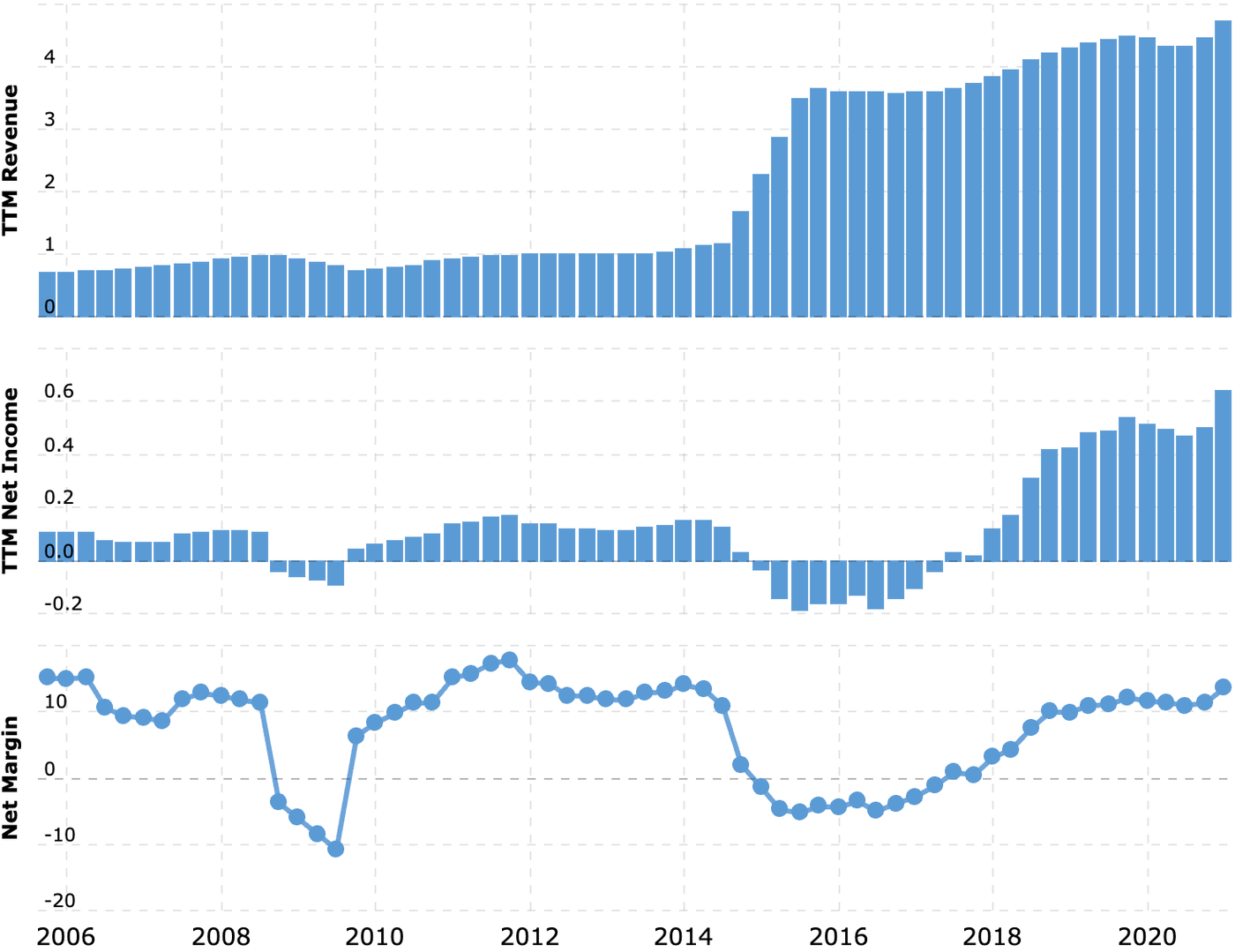

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Онлайн-коммерция. Интернет-розница и так показывала хорошие темпы роста до коронакризиса, но после его начала сектор начал усиленно ускоряться. Все это мы обсуждали еще в октябре 2020 в нашей идее по Prologis — и с тех пор ничего не изменилось. Более того, события продолжают развиваться: недавно стало известно, что Amazon нанимает аж 75 тысяч новых сотрудников и платит им по 1000 $ бонусов за то, что они устраиваются на работу. Как говорили в эпоху перестройки, «разворачиваются процессы, разворачиваются!». Поэтому я считаю, что Zebra сможет заработать на росте онлайн-коммерции в среднесрочной перспективе: нынче инвентаризация товаров и управление запасами — это весьма востребованное ремесло. В пользу моей теории говорят результаты последнего отчета компании: выручка выросла на 28%, а операционная прибыль — на 80,13%.

Инвесторы, внимание! Из-за растущей онлайн-розницы компания привлечет внимание инвесторов, желающих отыграть фактор роста онлайн-коммерции. Zebra выглядит как неплохой непрямой путь заработать на этом — не все же инвестировать в Amazon с его запредельной ценой. На этом фоне, кстати, Zebra стоит недорого: P / E около 40,75. Это немало, но и не так много.

Интересная покупка. Компанию вполне могут купить. Это успешный, прибыльный бизнес, да еще и в перспективной сфере. В абсолютных цифрах Zebra стоит не так много: капитализация 26 млрд долларов — вполне подъемная сумма для какого-нибудь крупного частного фонда или Уоррена Баффетта.

Что может помешать

Концентрация. Согласно годовому отчету, три клиента компании в сумме дают больше половины ее выручки: 17,7; 13,9 и 20,7%. Изменение отношений с кем-то из них может очень негативно отразиться на отчетности компании.

Бухгалтерия. Согласно последнему отчету, у компании 3 млрд долларов задолженностей, из которых 1,546 млрд нужно погасить в течение года. А вот рассчитывать компания может на не такие уж и большие деньги — 177 млн на счетах плюс 521 млн задолженностей контрагентов. Я не сомневаюсь, что Zebra сможет быстро занять нужную сумму под приемлемый процент, но все же такой размер задолженностей не может не беспокоить.

Что в итоге

Берем акции сейчас по 486,73 $, а дальше есть два варианта действий:

ждем, когда они обновят исторические максимумы и будут стоить 550 $. Думаю, что нужного нам уровня мы достигнем за 15 месяцев;

держать акции следующие 10 лет. Думаю, что компания сможет реализовать свой потенциал именно на длинной дистанции, ну и за более длительный срок ее успеют купить.

Потенциал роста и срок действия: 12% за 15 месяцев; 9% в год на протяжении 15 лет.

Почему акции могут вырасти: товары компании востребованны.

Как действуем: берем сейчас по 486,73 $.

В статье используются ссылки, которые недоступны пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Выручка компании, согласно отчету, делится на два сегмента.

Оценка и отслеживание активов — 32%. Операционная маржа сегмента — 22,58% от его выручки. В этом сегменте компания занимается проектированием и производством принтеров для изготовления этикеток и другой техники, а также оказывает услуги в этой сфере. Еще Zebra производит расходники для логистической сферы, оказывает услуги техподдержки и обслуживания техники, делает системы и оказывает услуги для управления активами и персоналом, включая ПО и сенсоры, производит ПО и устройства типа считывателя штрихкодов для управления запасами товара в розничной торговле.

Видимость и мобильность на предприятии — 68%. Операционная маржа сегмента — 15,38% от его выручки. В этом сегменте компания занимается следующими вещами: делает электронику для торговли и системы, сканеры, а также оказывает услуги в этой области. Еще компания делает ПО для управления рабочим процессом — причем не только в рознице и логистике, но и в здравоохранении.

На бизнес компании можно посмотреть и через такую оптику:

Физические товары — 85,72%. Валовая маржа сегмента — 45,85% от его выручки.

Программное обеспечение и услуги — 14,28%. Валовая маржа сегмента — 40,16% от его выручки.

По странам и регионам выручка компании делится так:

Северная Америка — 52,13%. В этом регионе на США приходится 51,5%.

Европа, Ближний Восток и Африка — 33,61%. Здесь на Германию приходится 13,37%.

Азиатско-Тихоокеанский регион занимает 9,86%.

Латинская Америка — 4,4%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Онлайн-коммерция. Интернет-розница и так показывала хорошие темпы роста до коронакризиса, но после его начала сектор начал усиленно ускоряться. Все это мы обсуждали еще в октябре 2020 в нашей идее по Prologis — и с тех пор ничего не изменилось. Более того, события продолжают развиваться: недавно стало известно, что Amazon нанимает аж 75 тысяч новых сотрудников и платит им по 1000 $ бонусов за то, что они устраиваются на работу. Как говорили в эпоху перестройки, «разворачиваются процессы, разворачиваются!». Поэтому я считаю, что Zebra сможет заработать на росте онлайн-коммерции в среднесрочной перспективе: нынче инвентаризация товаров и управление запасами — это весьма востребованное ремесло. В пользу моей теории говорят результаты последнего отчета компании: выручка выросла на 28%, а операционная прибыль — на 80,13%.

Инвесторы, внимание! Из-за растущей онлайн-розницы компания привлечет внимание инвесторов, желающих отыграть фактор роста онлайн-коммерции. Zebra выглядит как неплохой непрямой путь заработать на этом — не все же инвестировать в Amazon с его запредельной ценой. На этом фоне, кстати, Zebra стоит недорого: P / E около 40,75. Это немало, но и не так много.

Интересная покупка. Компанию вполне могут купить. Это успешный, прибыльный бизнес, да еще и в перспективной сфере. В абсолютных цифрах Zebra стоит не так много: капитализация 26 млрд долларов — вполне подъемная сумма для какого-нибудь крупного частного фонда или Уоррена Баффетта.

Что может помешать

Концентрация. Согласно годовому отчету, три клиента компании в сумме дают больше половины ее выручки: 17,7; 13,9 и 20,7%. Изменение отношений с кем-то из них может очень негативно отразиться на отчетности компании.

Бухгалтерия. Согласно последнему отчету, у компании 3 млрд долларов задолженностей, из которых 1,546 млрд нужно погасить в течение года. А вот рассчитывать компания может на не такие уж и большие деньги — 177 млн на счетах плюс 521 млн задолженностей контрагентов. Я не сомневаюсь, что Zebra сможет быстро занять нужную сумму под приемлемый процент, но все же такой размер задолженностей не может не беспокоить.

Что в итоге

Берем акции сейчас по 486,73 $, а дальше есть два варианта действий:

ждем, когда они обновят исторические максимумы и будут стоить 550 $. Думаю, что нужного нам уровня мы достигнем за 15 месяцев;

держать акции следующие 10 лет. Думаю, что компания сможет реализовать свой потенциал именно на длинной дистанции, ну и за более длительный срок ее успеют купить.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба