Прошедшая неделя завершилась убытками для ключевых российских фондовых индексов. Основной причиной стало очищение тяжеловесных акций от дивидендов, а также усиление геополитических рисков. Однако аналитикам есть что порекомендовать к покупке.

Этот обзор будет состоять из двух частей: в первой мы рассмотрим идеи с акциями компаний, связанных с онлайн-торговлей и рекламой, а во второй — представителей нефтегазового, сельскохозяйственного и металлургического секторов.

Ozon. Слишком крут, чтобы не купить

В ночь на 12 мая в индекс MSCI Russia были включены депозитарные расписки Ozon (OZON). Изменения вступят в силу 27 мая, но аналитики рекомендуют не ждать и покупать бумаги уже сейчас, ведь приток пассивных средств от индексных фондов, по разным оценкам, может составить от 100 до 200 млн долл. При этом инвестиционная идея рассчитана всего на три месяца, а цель установлена на уровне 4800 руб. за бумагу.

Кроме того, аналитики ожидают увеличения товарооборота на 120% год к году по итогам первого квартала. Столь амбициозные цели ставятся благодаря тому, что наконец можно оценить финансовые результаты, не обременённые карантинными ограничениями. Кроме того, вместе с отчётностью компания представит свою стратегию и опубликует результаты сервиса доставки продуктов Ozon Express.

Однако аналитики забыли упомянуть ещё один важный драйвер роста — покупку «ОНЕЙ БАНКА» у «Совкомбанка». С одной стороны, это лишние расходы (около 10 млн долл.), а с другой — покупка возможностей. «Озону» нужен не сам банк, а лицензии для развития финансового направления деятельности. Ранее ближайший конкурент — Wildberries — уже сделал то же самое, купив банк «Стандарт-кредит».

Онлайн-ритейлеры получили возможность кредитовать не только покупателей, но и продавцов, которых за счёт нового сервиса может стать больше. Среди финтех услуг у «Озона» уже существуют Ozon.Card с кэшбэком и P2B сервис Ozon.Invest, но компания не планирует останавливаться на этом и намерена развивать другие направления.

С технической точки зрения акция вышла из восходящего канала и консолидируется вблизи уровня поддержки. Этот уровень является важным рубежом, так как здесь наторгован крупный объём, и цена от него не раз отскакивала вверх.

Рис. 1. АДР Ozon на Мосбирже ноябрь 2020 — май 2021 г.

Идея с «Озоном» может сработать, так как есть весомые драйверы для роста, при этом цели и сроки вполне адекватные. Дополнительным преимуществом служит снятие явной перекупленности бумаги.

Разворот или поворот?

Продолжая тему онлайн-коммерции, аналитики указывают на перепроданность бумаг Mail.ru Group (MAIL) и рекомендуют покупать их с целью 1630 руб. за штуку. Эта идея в основном имеет технический контекст, однако не стоит забывать и об отчётности компании.

По итогам I квартала 2021 г. Mail.ru показала, что продолжает восстанавливаться после снятие ограничений из-за пандемии. В итоге чистая прибыль компании хоть и осталась на отрицательных значениях, но составила −2,5 млрд руб., вместо −9,1 млрд руб. Выручка компании выросла на 27,4% по сравнению с аналогичным периодом прошлого года. Примечательно, что драйверами выручки стали EdTech (образовательные технологии) и сегмент онлайн-игр. При этом последний получает 75% выручки в валюте. Восстановление показателей должно продолжиться в этом году, и компания наконец сможет показать чистую прибыль, вместо чистого убытка.

В одном из предыдущих обзоров я уже писал, что считаю Mail.ru Group перспективной инвестицией, однако бумага продолжает снижаться и недавно установила новый антирекорд, достигнув отметки 1465,8 руб. за расписку.

С технической точки зрения котировки обновили исторический минимум, поэтому для покупки лучше дождаться явного сигнала.

Рис. 2. ГДР Mail.ru Group на Мосбирже июль 2020 — май 2021 г.

Если обратиться к первоисточнику ГДР — акциям Mail.ru Group, которые размещены на Лондонской фондовой бирже, мы увидим, что они уже долгое время торгуются в пологом нисходящем канале. Сейчас бумага зашла в зону покупок и приближается сразу к двум весомым значениям — уровню поддержи и середине канала. Вполне возможно, что от этих уровней последует отскок. Если нет, то следующее сопротивление находится на уровне 17,5.

Рис. 3. Акции Mail.ru Group на Лондонской бирже 2015–2021 гг.

Кроме рисков дальнейшего снижения, существует риск поворота в сторону консолидации, которая может затянуться на несколько дней или даже недель. В любом случае, для входа в позицию стоит дождаться появление сильного покупателя и проведения теста продаж.

Учитывая весьма скромные цели аналитиков, близость уровня поддержки на Лондонской бирже, попытку смены тренда расписок на российском рынке, а также возможный рост финансовых показателей компании по итогам первого полугодия, идея может сработать.

Скажите: М. Скажите: Ви. Скажите: Де. Скажите: Оооо...

«М.Видео» (MVID) занимает второе место по доле онлайн-продаж среди публичных компаний-ритейлеров, после Ozon. Аналитики предлагают покупать акции сети магазинов с целью 1000 руб. за штуку. Дополнительным драйвером, по их мнению, может стать самая высокая дивидендная доходность в секторе ритейла — более 10% годовых.

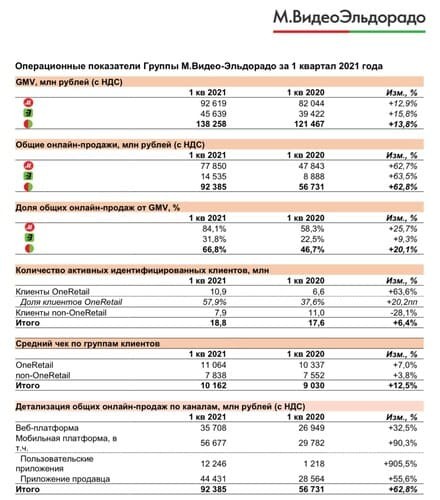

В конце апреля компания представила сильные операционные результаты по итогам I квартала 2021 г.

Рис. 4. Операционные результаты по итогам I квартала 2021 г. Пресс-релиз компании

Среди наиболее значимых показателей следует выделить увеличение GMV (общий объём продаж) на 13% — до 138 млрд руб., из которых на долю онлайн-продаж пришлось в среднем 66,8%. Также стоит отметить рост среднего чека на 12,5%. Оценивая только эти два показателя, можно ожидать увеличения выручки компании на 20–25% по итогам первого квартала.

Сильная финансовая отчётность «М.Видео» однозначно подтолкнёт акции к росту, так как участники рынка будут настроены на повышение дивидендных выплат, которые, согласно обновлённой дивидендной политике, составляют 100% от чистой прибыли по МСФО 17.

С технической точки зрения бумага оттолкнулась от локального максимума и приближается к уровню поддержки, расположенному на уровне 613,4. Однако риск дальнейшего снижения к зоне покупок существует.

Рис. 5. Акции ПАО «М.Видео» на Мосбирже апрель 2019 — май 2021 г.

Этот обзор будет состоять из двух частей: в первой мы рассмотрим идеи с акциями компаний, связанных с онлайн-торговлей и рекламой, а во второй — представителей нефтегазового, сельскохозяйственного и металлургического секторов.

Ozon. Слишком крут, чтобы не купить

В ночь на 12 мая в индекс MSCI Russia были включены депозитарные расписки Ozon (OZON). Изменения вступят в силу 27 мая, но аналитики рекомендуют не ждать и покупать бумаги уже сейчас, ведь приток пассивных средств от индексных фондов, по разным оценкам, может составить от 100 до 200 млн долл. При этом инвестиционная идея рассчитана всего на три месяца, а цель установлена на уровне 4800 руб. за бумагу.

Кроме того, аналитики ожидают увеличения товарооборота на 120% год к году по итогам первого квартала. Столь амбициозные цели ставятся благодаря тому, что наконец можно оценить финансовые результаты, не обременённые карантинными ограничениями. Кроме того, вместе с отчётностью компания представит свою стратегию и опубликует результаты сервиса доставки продуктов Ozon Express.

Однако аналитики забыли упомянуть ещё один важный драйвер роста — покупку «ОНЕЙ БАНКА» у «Совкомбанка». С одной стороны, это лишние расходы (около 10 млн долл.), а с другой — покупка возможностей. «Озону» нужен не сам банк, а лицензии для развития финансового направления деятельности. Ранее ближайший конкурент — Wildberries — уже сделал то же самое, купив банк «Стандарт-кредит».

Онлайн-ритейлеры получили возможность кредитовать не только покупателей, но и продавцов, которых за счёт нового сервиса может стать больше. Среди финтех услуг у «Озона» уже существуют Ozon.Card с кэшбэком и P2B сервис Ozon.Invest, но компания не планирует останавливаться на этом и намерена развивать другие направления.

С технической точки зрения акция вышла из восходящего канала и консолидируется вблизи уровня поддержки. Этот уровень является важным рубежом, так как здесь наторгован крупный объём, и цена от него не раз отскакивала вверх.

Рис. 1. АДР Ozon на Мосбирже ноябрь 2020 — май 2021 г.

Идея с «Озоном» может сработать, так как есть весомые драйверы для роста, при этом цели и сроки вполне адекватные. Дополнительным преимуществом служит снятие явной перекупленности бумаги.

Разворот или поворот?

Продолжая тему онлайн-коммерции, аналитики указывают на перепроданность бумаг Mail.ru Group (MAIL) и рекомендуют покупать их с целью 1630 руб. за штуку. Эта идея в основном имеет технический контекст, однако не стоит забывать и об отчётности компании.

По итогам I квартала 2021 г. Mail.ru показала, что продолжает восстанавливаться после снятие ограничений из-за пандемии. В итоге чистая прибыль компании хоть и осталась на отрицательных значениях, но составила −2,5 млрд руб., вместо −9,1 млрд руб. Выручка компании выросла на 27,4% по сравнению с аналогичным периодом прошлого года. Примечательно, что драйверами выручки стали EdTech (образовательные технологии) и сегмент онлайн-игр. При этом последний получает 75% выручки в валюте. Восстановление показателей должно продолжиться в этом году, и компания наконец сможет показать чистую прибыль, вместо чистого убытка.

В одном из предыдущих обзоров я уже писал, что считаю Mail.ru Group перспективной инвестицией, однако бумага продолжает снижаться и недавно установила новый антирекорд, достигнув отметки 1465,8 руб. за расписку.

С технической точки зрения котировки обновили исторический минимум, поэтому для покупки лучше дождаться явного сигнала.

Рис. 2. ГДР Mail.ru Group на Мосбирже июль 2020 — май 2021 г.

Если обратиться к первоисточнику ГДР — акциям Mail.ru Group, которые размещены на Лондонской фондовой бирже, мы увидим, что они уже долгое время торгуются в пологом нисходящем канале. Сейчас бумага зашла в зону покупок и приближается сразу к двум весомым значениям — уровню поддержи и середине канала. Вполне возможно, что от этих уровней последует отскок. Если нет, то следующее сопротивление находится на уровне 17,5.

Рис. 3. Акции Mail.ru Group на Лондонской бирже 2015–2021 гг.

Кроме рисков дальнейшего снижения, существует риск поворота в сторону консолидации, которая может затянуться на несколько дней или даже недель. В любом случае, для входа в позицию стоит дождаться появление сильного покупателя и проведения теста продаж.

Учитывая весьма скромные цели аналитиков, близость уровня поддержки на Лондонской бирже, попытку смены тренда расписок на российском рынке, а также возможный рост финансовых показателей компании по итогам первого полугодия, идея может сработать.

Скажите: М. Скажите: Ви. Скажите: Де. Скажите: Оооо...

«М.Видео» (MVID) занимает второе место по доле онлайн-продаж среди публичных компаний-ритейлеров, после Ozon. Аналитики предлагают покупать акции сети магазинов с целью 1000 руб. за штуку. Дополнительным драйвером, по их мнению, может стать самая высокая дивидендная доходность в секторе ритейла — более 10% годовых.

В конце апреля компания представила сильные операционные результаты по итогам I квартала 2021 г.

Рис. 4. Операционные результаты по итогам I квартала 2021 г. Пресс-релиз компании

Среди наиболее значимых показателей следует выделить увеличение GMV (общий объём продаж) на 13% — до 138 млрд руб., из которых на долю онлайн-продаж пришлось в среднем 66,8%. Также стоит отметить рост среднего чека на 12,5%. Оценивая только эти два показателя, можно ожидать увеличения выручки компании на 20–25% по итогам первого квартала.

Сильная финансовая отчётность «М.Видео» однозначно подтолкнёт акции к росту, так как участники рынка будут настроены на повышение дивидендных выплат, которые, согласно обновлённой дивидендной политике, составляют 100% от чистой прибыли по МСФО 17.

С технической точки зрения бумага оттолкнулась от локального максимума и приближается к уровню поддержки, расположенному на уровне 613,4. Однако риск дальнейшего снижения к зоне покупок существует.

Рис. 5. Акции ПАО «М.Видео» на Мосбирже апрель 2019 — май 2021 г.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба