18 мая 2021 Zero Hedge

Неделю назад мы сказали, что во время все более стагфляционного всплеска (или, как выразился BofA, «преходящей гиперинфляции») прямо из сценария 1970-х (и это было еще до того, как за несколько дней были опубликованы последние горячие цифры ИПЦ и ИЦП тому назад)...

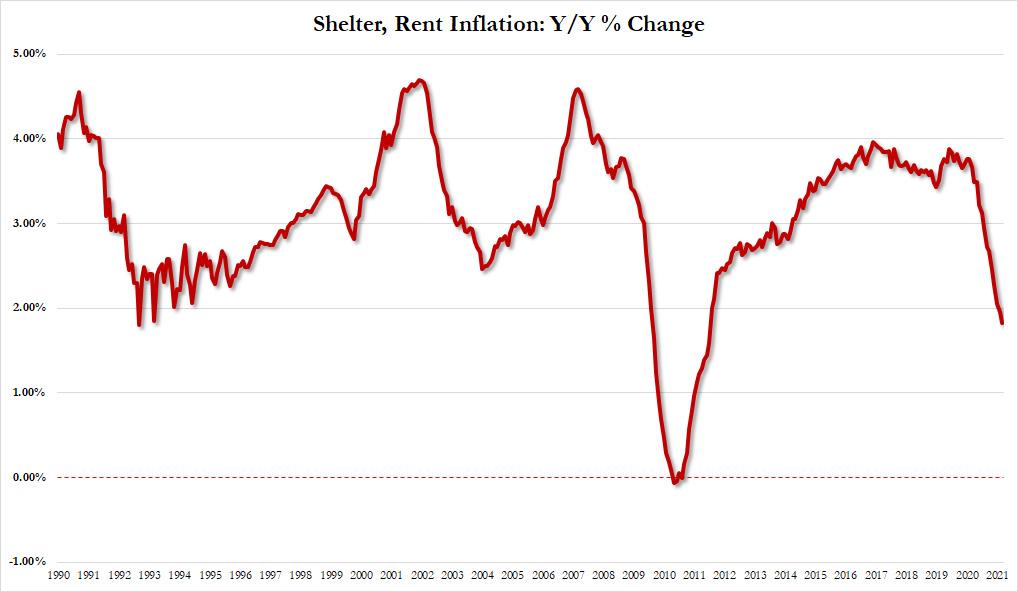

... в этой мрачной "преходящей гиперинфляционной" обстановке, когда те, чьи доходы не столь же гиперинфляционные, оказываются в опасности оказаться не в состоянии позволить себе крышу над головой, был один луч надежды: аренда, с падением цен на неё в последние месяцы и согласно месячному показателю CPI BLS, инфляция арендной платы только что упала до самого низкого уровня за десятилетие, чуть ниже 2,0% в год ...

... "который из-за того, как взвешивается корзина ИПЦ, выступал в качестве ключевого якоря для общих ставок ИПЦ и служил для искажения более широкой инфляционной картины. Короче говоря, ФРС будет смотреть на относительно скромный базовый ИПЦ, который был сносным только благодаря «падающей» арендной плате и сделает вывод, что волноваться не о чем».

Проблема, как мы предупреждали, заключается в том, что арендная плата вот-вот должна была взлететь после того, как компания American Homes 4 Rent, владеющая 54 000 домов, увеличила арендную плату на 11% на незанятую недвижимость, в то время как Invitation Homes, крупнейший арендодатель в отрасли, также повысила арендную плату на такую же сумму. Другая проблема заключается в том, что даже без повышения арендной платы ИПЦ был занижен примерно на 50%, потому что, если фактически использовать цены на жилье в качестве исходных данных при расчете инфляции жилья вместо политически приемлемой арендной платы, базовый ИПЦ будет около 8,5%. (как обсуждалось в статье «Самый большой рост потребительских цен более чем за десятилетие занижен наполовину»).

Перенесемся в сегодняшний день, когда в записке экономической группы Goldman банк фактически повторил все, что мы сказали, и предупредил, что в дополнение ко всем другим широко обсуждаемым инфляционным давлениям - в первую очередь, росту заработной платы, поскольку рынок труда рушится благодаря триллионам Байдена. - теперь ожидается, что «нехватка жилья в стране вызовет существенное повышение цен на жилье еще как минимум на пару лет». Затем, чтобы оценить влияние на инфляцию, Goldman использует данные на уровне города о ценах на жилье и арендной плате и обнаруживает, что 5-15% роста цен на жилье передаются на жилищную инфляцию в течение многолетнего горизонта.

Экстраполируя национальные данные по PCE, Goldman прогнозирует, что инфляция жилья, вероятно, вырастет до 3,8% г / г к концу 2022 года, что приведет к увеличению основных PCE примерно на 0,3% по сравнению с сегодняшним днем, и превысит 4% в 2023 году (!), что выше, чем в любой момент в предыдущем экономическом цикле. В этот момент любой, кто не согласен с тем, что (гипер) инфляция временна, рассмеётся. Вот еще несколько деталей из заметки Голдмана, начиная с того, почему жилищная инфляция, возможно, является наиболее важным компонентом корзины базовых ИПЦ, и почему политики делают все, что в их силах, чтобы манипулировать ... занижая.

Для начала, как напоминает нам Ронни Уокер из Goldman, жилищная инфляция является важной частью базовой инфляции по двум причинам:

Во-первых, его вес является значительным: на ренту и эквивалентную арендную плату собственников (OER) приходится почти 20% базового индекса цен PCE и 40% базового индекса CPI.

Во-вторых, инфляция жилья является одним из наиболее надежно циклических компонентов ядра и эмпирически является важным фактором кривой Филипса. В результате было бы трудно добиться того, чтобы базовая инфляция PCE стабильно превышала 2%-ный целевой показатель ФРС без помощи инфляции жилья: за последние два десятилетия инфляция жилищного фонда PCE в среднем составляла 3,0% г/г, когда базовая PCE была выше 2%.

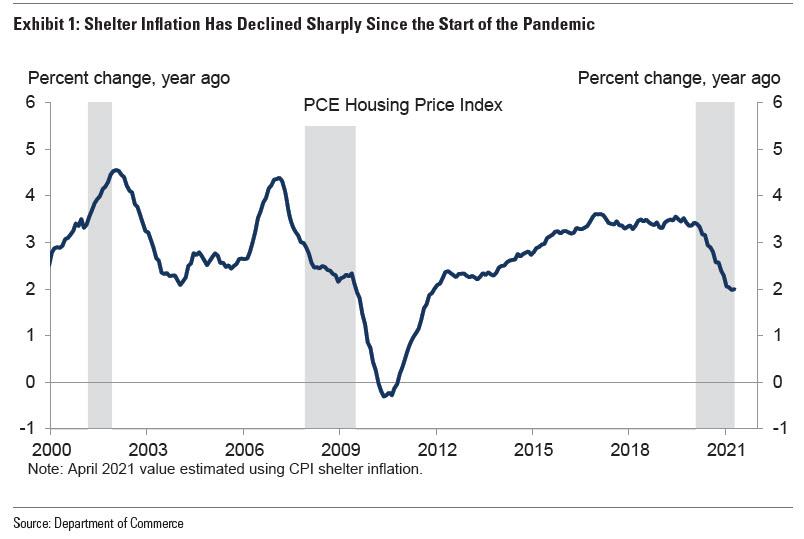

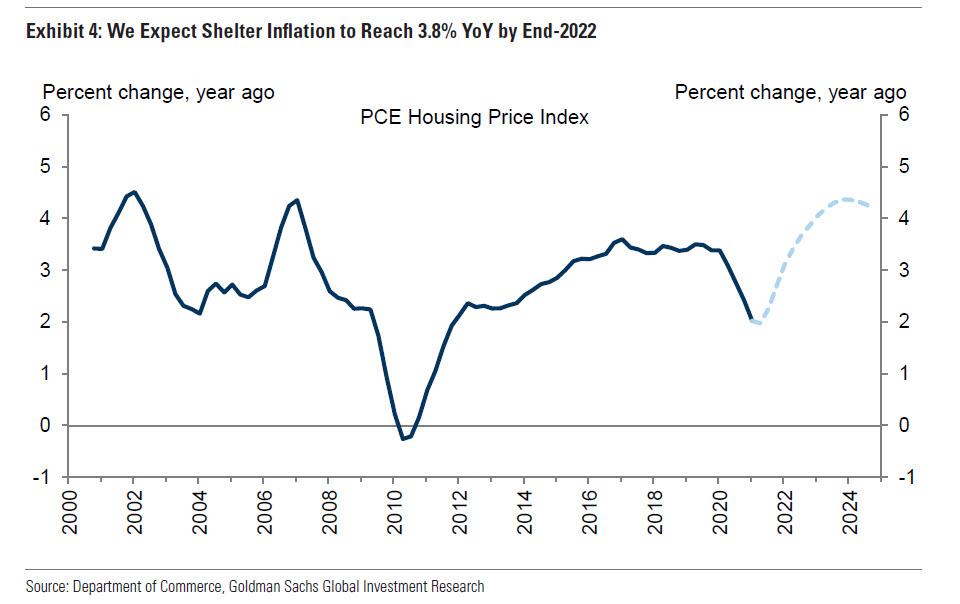

Теперь, как мы сообщали за последний год, инфляция жилья резко упала с начала пандемии - при этом инфляция жилищного фонда PCE в настоящее время + 2,0% г/г против + 3,4% незадолго до пандемии ...

... отчасти потому, что резкое сокращение занятости уменьшило способность сильно пострадавших домохозяйств платить арендную плату, а отчасти из-за уникальных факторов пандемии (не говоря уже о массовом исходе из городов в пригороды из-за резкого роста налогов и воинствующих банд, бродящих по улицам городов, контролируемых демократами). Кроме того, широко распространенные моратории на выселение убедили некоторых домовладельцев простить арендную плату для некоторых арендаторов, которая считается «нулем» при расчете средней стоимости жилья в официальной статистике. Согласно расчетам Goldman, эти прощенные платежи влияют на годовую инфляцию жилья примерно на 25 базисных пунктов. Однако эти особые факторы исчезнут по мере снятия моратория на выселение.

Затем Goldman рассматривает, как циклическое улучшение и ожидаемый им бум цен на жилье повлияют на инфляцию жилья. Для этого он объединяет данные ИПЦ на уровне городских районов с данными местного уровня об уровне безработицы, уровне вакансий и повышении цен на жилье. Хотя цены на жилье напрямую не учитываются в статистике инфляции, анализ банка показывает, что повышение цен на жилье с некоторой задержкой действительно сказывается на инфляции арендной платы и OER. По ряду спецификаций 5%-15% роста цен на жилье передаются на жилищную инфляцию в течение многолетнего горизонта.

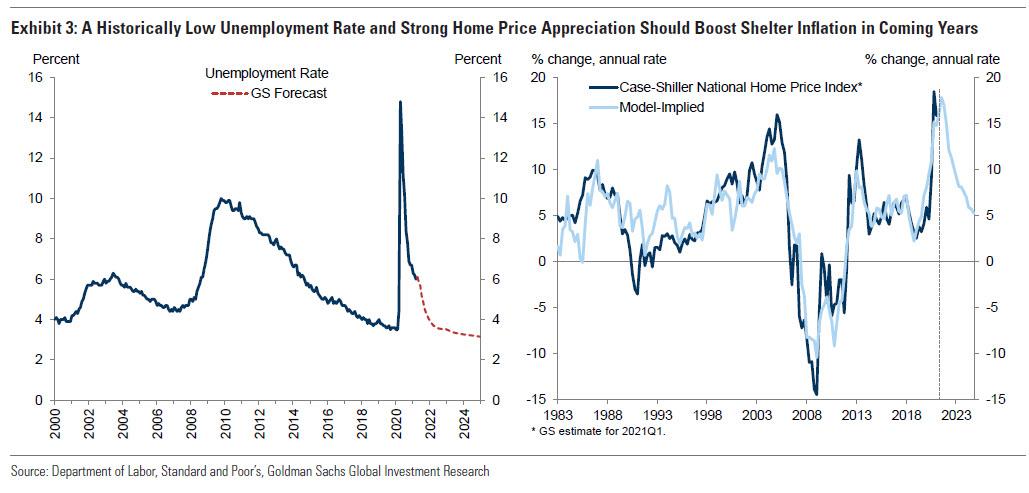

Что это означает для долгосрочного прогноза инфляции жилья? Что ж, как только уникальные факторы пандемии останутся позади, быстро улучшающийся рынок труда и бурно развивающийся рынок жилья должны привести к значительному увеличению инфляции жилья. Следующий график показывает, что Goldman ожидает, что уровень безработицы в конечном итоге упадет до минимума 3, ниже 50-летнего минимума, достигнутого в прошлом цикле, и ожидает, что устойчивый дисбаланс между спросом и предложением на рынке жилья приведет к двузначному росту цен на жилье в этом году и следующем.

Собирая все это вместе, модель Goldman прогнозирует, что ускоренное восстановление рынка труда, совпадающее с исторически высокими темпами роста цен на жилье, приведет к увеличению инфляции жилья до 3,8% г/г к концу 2022 г. и превысит 4% г/г в 2023 г., после чего последует умеренный рост цен на жилье, рост цен замедлится.

Для тех, кто сбит с толку, Goldman только что предсказал, что к 2024 году цены на жилье будут расти гораздо быстрее, чем широко признанный жилищный пузырь 2006-2007 годов, и что побочные эффекты этого скачка цен сделают надвигающуюся гиперинфляцию какой угодно, только не временной.

... в этой мрачной "преходящей гиперинфляционной" обстановке, когда те, чьи доходы не столь же гиперинфляционные, оказываются в опасности оказаться не в состоянии позволить себе крышу над головой, был один луч надежды: аренда, с падением цен на неё в последние месяцы и согласно месячному показателю CPI BLS, инфляция арендной платы только что упала до самого низкого уровня за десятилетие, чуть ниже 2,0% в год ...

... "который из-за того, как взвешивается корзина ИПЦ, выступал в качестве ключевого якоря для общих ставок ИПЦ и служил для искажения более широкой инфляционной картины. Короче говоря, ФРС будет смотреть на относительно скромный базовый ИПЦ, который был сносным только благодаря «падающей» арендной плате и сделает вывод, что волноваться не о чем».

Проблема, как мы предупреждали, заключается в том, что арендная плата вот-вот должна была взлететь после того, как компания American Homes 4 Rent, владеющая 54 000 домов, увеличила арендную плату на 11% на незанятую недвижимость, в то время как Invitation Homes, крупнейший арендодатель в отрасли, также повысила арендную плату на такую же сумму. Другая проблема заключается в том, что даже без повышения арендной платы ИПЦ был занижен примерно на 50%, потому что, если фактически использовать цены на жилье в качестве исходных данных при расчете инфляции жилья вместо политически приемлемой арендной платы, базовый ИПЦ будет около 8,5%. (как обсуждалось в статье «Самый большой рост потребительских цен более чем за десятилетие занижен наполовину»).

Перенесемся в сегодняшний день, когда в записке экономической группы Goldman банк фактически повторил все, что мы сказали, и предупредил, что в дополнение ко всем другим широко обсуждаемым инфляционным давлениям - в первую очередь, росту заработной платы, поскольку рынок труда рушится благодаря триллионам Байдена. - теперь ожидается, что «нехватка жилья в стране вызовет существенное повышение цен на жилье еще как минимум на пару лет». Затем, чтобы оценить влияние на инфляцию, Goldman использует данные на уровне города о ценах на жилье и арендной плате и обнаруживает, что 5-15% роста цен на жилье передаются на жилищную инфляцию в течение многолетнего горизонта.

Экстраполируя национальные данные по PCE, Goldman прогнозирует, что инфляция жилья, вероятно, вырастет до 3,8% г / г к концу 2022 года, что приведет к увеличению основных PCE примерно на 0,3% по сравнению с сегодняшним днем, и превысит 4% в 2023 году (!), что выше, чем в любой момент в предыдущем экономическом цикле. В этот момент любой, кто не согласен с тем, что (гипер) инфляция временна, рассмеётся. Вот еще несколько деталей из заметки Голдмана, начиная с того, почему жилищная инфляция, возможно, является наиболее важным компонентом корзины базовых ИПЦ, и почему политики делают все, что в их силах, чтобы манипулировать ... занижая.

Для начала, как напоминает нам Ронни Уокер из Goldman, жилищная инфляция является важной частью базовой инфляции по двум причинам:

Во-первых, его вес является значительным: на ренту и эквивалентную арендную плату собственников (OER) приходится почти 20% базового индекса цен PCE и 40% базового индекса CPI.

Во-вторых, инфляция жилья является одним из наиболее надежно циклических компонентов ядра и эмпирически является важным фактором кривой Филипса. В результате было бы трудно добиться того, чтобы базовая инфляция PCE стабильно превышала 2%-ный целевой показатель ФРС без помощи инфляции жилья: за последние два десятилетия инфляция жилищного фонда PCE в среднем составляла 3,0% г/г, когда базовая PCE была выше 2%.

Теперь, как мы сообщали за последний год, инфляция жилья резко упала с начала пандемии - при этом инфляция жилищного фонда PCE в настоящее время + 2,0% г/г против + 3,4% незадолго до пандемии ...

... отчасти потому, что резкое сокращение занятости уменьшило способность сильно пострадавших домохозяйств платить арендную плату, а отчасти из-за уникальных факторов пандемии (не говоря уже о массовом исходе из городов в пригороды из-за резкого роста налогов и воинствующих банд, бродящих по улицам городов, контролируемых демократами). Кроме того, широко распространенные моратории на выселение убедили некоторых домовладельцев простить арендную плату для некоторых арендаторов, которая считается «нулем» при расчете средней стоимости жилья в официальной статистике. Согласно расчетам Goldman, эти прощенные платежи влияют на годовую инфляцию жилья примерно на 25 базисных пунктов. Однако эти особые факторы исчезнут по мере снятия моратория на выселение.

Затем Goldman рассматривает, как циклическое улучшение и ожидаемый им бум цен на жилье повлияют на инфляцию жилья. Для этого он объединяет данные ИПЦ на уровне городских районов с данными местного уровня об уровне безработицы, уровне вакансий и повышении цен на жилье. Хотя цены на жилье напрямую не учитываются в статистике инфляции, анализ банка показывает, что повышение цен на жилье с некоторой задержкой действительно сказывается на инфляции арендной платы и OER. По ряду спецификаций 5%-15% роста цен на жилье передаются на жилищную инфляцию в течение многолетнего горизонта.

Что это означает для долгосрочного прогноза инфляции жилья? Что ж, как только уникальные факторы пандемии останутся позади, быстро улучшающийся рынок труда и бурно развивающийся рынок жилья должны привести к значительному увеличению инфляции жилья. Следующий график показывает, что Goldman ожидает, что уровень безработицы в конечном итоге упадет до минимума 3, ниже 50-летнего минимума, достигнутого в прошлом цикле, и ожидает, что устойчивый дисбаланс между спросом и предложением на рынке жилья приведет к двузначному росту цен на жилье в этом году и следующем.

Собирая все это вместе, модель Goldman прогнозирует, что ускоренное восстановление рынка труда, совпадающее с исторически высокими темпами роста цен на жилье, приведет к увеличению инфляции жилья до 3,8% г/г к концу 2022 г. и превысит 4% г/г в 2023 г., после чего последует умеренный рост цен на жилье, рост цен замедлится.

Для тех, кто сбит с толку, Goldman только что предсказал, что к 2024 году цены на жилье будут расти гораздо быстрее, чем широко признанный жилищный пузырь 2006-2007 годов, и что побочные эффекты этого скачка цен сделают надвигающуюся гиперинфляцию какой угодно, только не временной.

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба