Нефтяная промышленность в России является важнейшей частью топливно-энергетического комплекса и приносит самый большой доход в бюджет страны. В данный сектор входят компании, которые занимаются разведкой, добычей, переработкой, транспортировкой и продажей нефти и нефтепродуктов.

Россия и другие нефтедобывающие страны

Россия входит в тройку крупнейших стран по среднесуточному объёму добычи нефти.

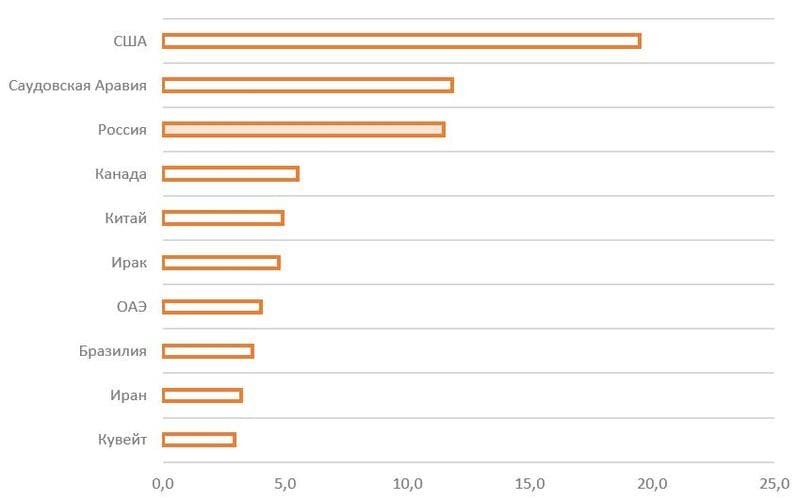

Объём среднесуточной добычи нефти по странам в 2020 г., млн баррелей в день

Рис. 2. Источник: Федеральное агентство энергетической информации США

По итогам 2020 г. лидирующую позицию по объёмам добычи нефти сохранили за собой США (около 19,5 млн баррелей в день). Вторую и третью позиции занимают Саудовская Аравия и Россия, среднесуточная добыча которых соответственно 11,8 и 11,5 млн баррелей. Четвёртое и пятое место, с сильным отставанием от лидирующей тройки, занимают Канада и Китай.

Россия занимает также восьмое место в топ-10 стран по объёму доказанных запасов нефти (около 80 млрд баррелей по итогам 2020 г.).

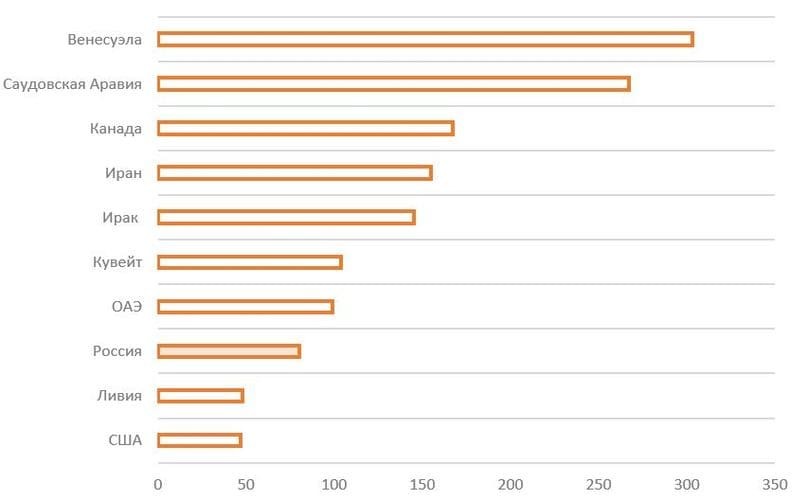

Объём доказанных запасов нефти по странам в 2020 г., млрд баррелей

Рис. 3. Источник: Федеральное агентство энергетической информации США

Крупнейшими запасами в мире обладает Венесуэла с объёмом около 303 млрд баррелей, а второе и третье место занимают Саудовская Аравия и Канада, чьи доказанные запасы в 2020 г. оценивались на уровне 267 и 167 млрд баррелей нефти соответственно.

Нефтяной кризис 2020 года и соглашение ОПЕК+

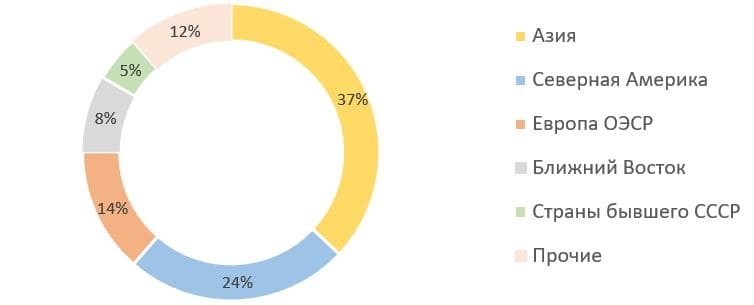

2020 г. оказался одним из самых тяжёлых для мировой нефтедобычи. Катализатором кризиса стала пандемия коронавируса и ограничительные меры, которые были введены большинством стран. Это вызвало падение деловой активности и сокращение объёмов мирового потребления углеводородов. Ситуацию усугубила тёплая зима 2019–2020 гг. По итогам 2020 г. спад среднесуточной добычи составил почти 9% год к году, что является самым значительным падением в истории. Единственной страной, в которой спрос на нефть в 2020 г. был выше, чем в 2019 г., оказался Китай.

Мировой спрос на жидкие углеводороды по регионам в 2020 г., %

Рис. 4. Источник: данные МЭА

Перепроизводство на рынке нефти в первой половине 2020 г. привело к падению цен на крупнейших мировых биржах и заставило крупнейших производителей (включая Россию) договориться о сокращении добычи в рамках сделки ОПЕК+.

Цена нефти марки Urals, средняя за период, долл. за баррель

Рис. 5. Источник: данные Минфина

В результате подписанного соглашения между странами ОПЕК+ добыча с 1 мая 2020 г. была сокращена на 10 млн баррелей нефти в сутки, а на Россию и Саудовскую Аравию пришлись самые значительные ограничительные меры. Только это позволило стабилизировать спрос и цены на нефтяном рынке во второй половине 2020 г.

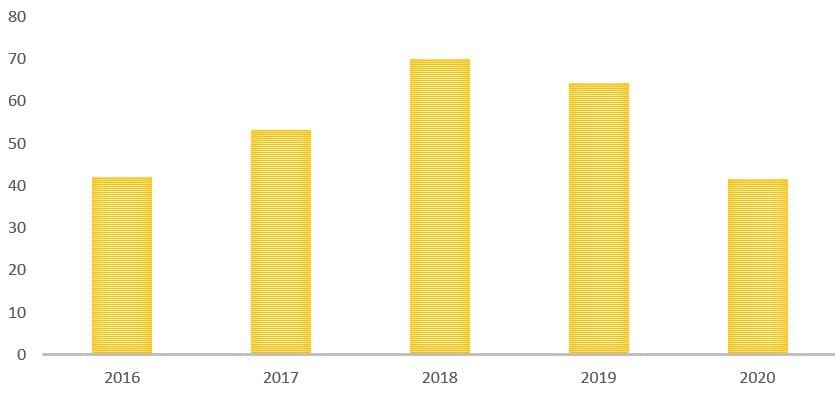

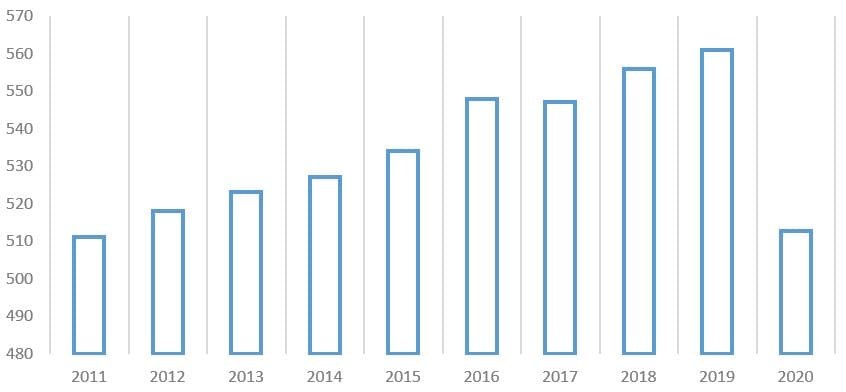

Из-за кризиса в нефтегазовой отрасли и действующих ограничений объём добычи нефти и газового конденсата в России сократился на 9%, до десятилетнего минимума.

Динамика добычи нефти в России, млн тонн

Рис. 6. Источник: данные ЦДУ ТЭК

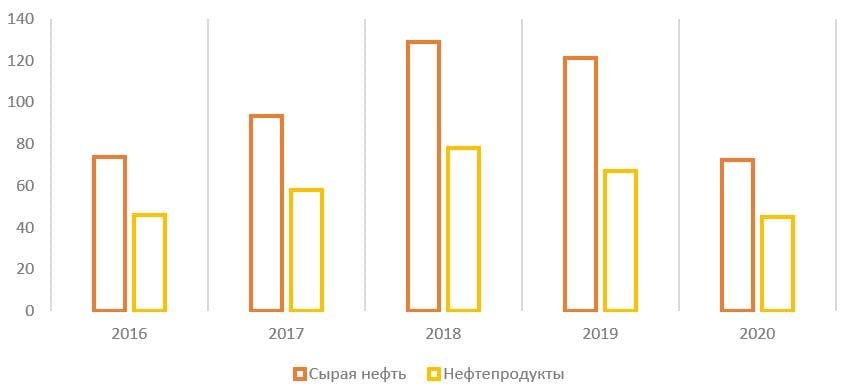

Экспортные поставки сырой нефти из России упали на 40% — до 72,4 млн тонн, а нефтепродуктов — на 32% до 45,3 млн тонн.

Экспорт нефти и нефтепродуктов из России в 2016–2020 гг., млн тонн

Крупнейшие российские компании из нефтяного сектора

Большинство компаний из данного сектора имеют вертикально интегрированную структуру, то есть осуществляют весь спектр работ: от геологоразведки и разработки нефтяных месторождений до переработки и сбыта нефти и нефтепродуктов на внутреннем и внешнем рынках.

Среди крупнейших российских нефтедобывающих компаний, акции которых торгуются на фондовом рынке, можно выделить ПАО «НК «Роснефть», ПАО «Лукойл», ПАО «Газпром нефть», ПАО «Сургутнефтегаз», ПАО «Татнефть».

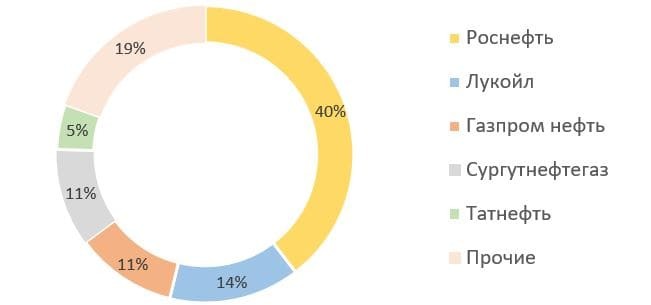

Крупнейшим российским производителем нефти по объёмам добычи нефти и газового конденсата является «Роснефть», контролируемая государством.

Структура добычи нефти и газового конденсата в России в 2020 г., %

Рис. 7. Источник: данные ЦДУ ТЭК, годовой отчёт ПАО «НК «Роснефть»

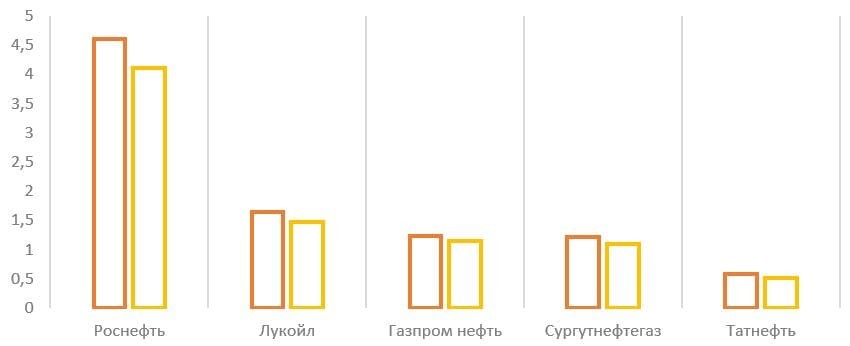

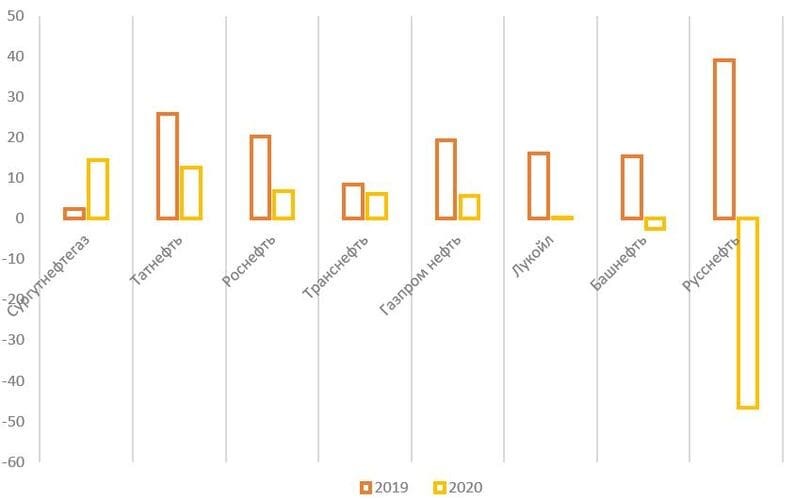

По итогам 2020 г. все крупные российские нефтяные компании сократили объёмы производства.

Объём добычи нефти и газового конденсата в 2019 и 2020 г., млн баррелей в сутки

Рис. 8. Источник: данные ЦДУ ТЭК, годовой отчёт ПАО «НК «Роснефть»

Основная деятельность ПАО «Транснефть» относится не к добыче и переработке, а к транспортировке нефти и нефтепродуктов. Компании принадлежит крупнейшая в мире нефтепроводная система, протяжённость которой составляет более 50 тыс. км. Через транспортную сеть «Транснефти» проходит около 83% всей добываемой нефти в России, что делает её монополистом на этом рынке.

Схемы магистральных трубопроводов ПАО «Транснефть»

Рис. 9. Источник: сайт ПАО «Транснефть»

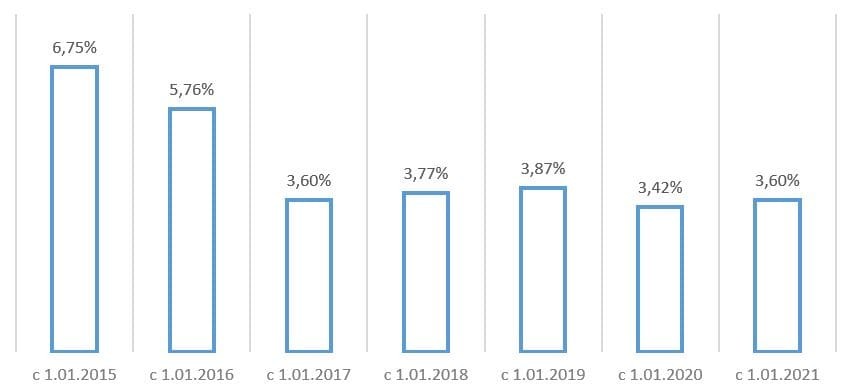

Поскольку компания занимает монопольное положение на российском рынке транспортировки нефти, её деятельность и тарифная политика регулируются государством и влияют на всю отрасль в целом.

С 1 января 2021 г. индексация тарифов на услуги «Транснефти» по транспортировке нефти по магистральным нефтепроводам составила 3,6%.

Индексация тарифов на услуги по транспортировке нефти по системе ПАО «Транснефть»

Рис. 10. Источник: презентация за 2020 г. на сайте ПАО «Транснефть»

Нефтяные компании на фондовом рынке

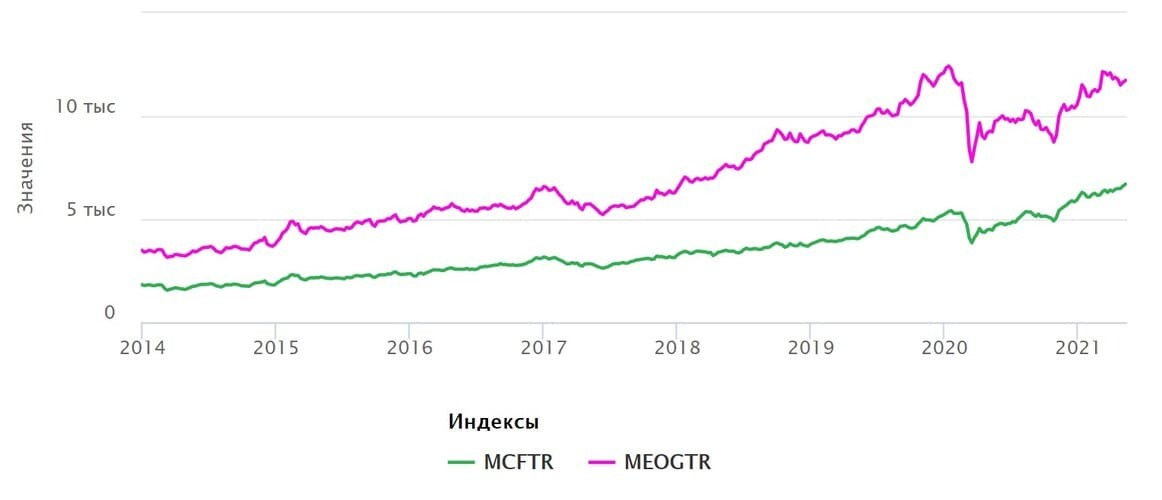

Крупнейшие российские нефтяные компании имеют самый большой вес в Индексе Мосбиржи. При этом доходность нефтегазового сектора, с учётом выплачиваемых дивидендов, в последние годы превышает доходность Индекса широкого рынка.

Динамика Индекса полной доходности Мосбиржи (MCFTR) и Индекса Мосбиржи нефти и газа (MEOGTR), руб.

Рис. 11. Источник: сайт Московской биржи

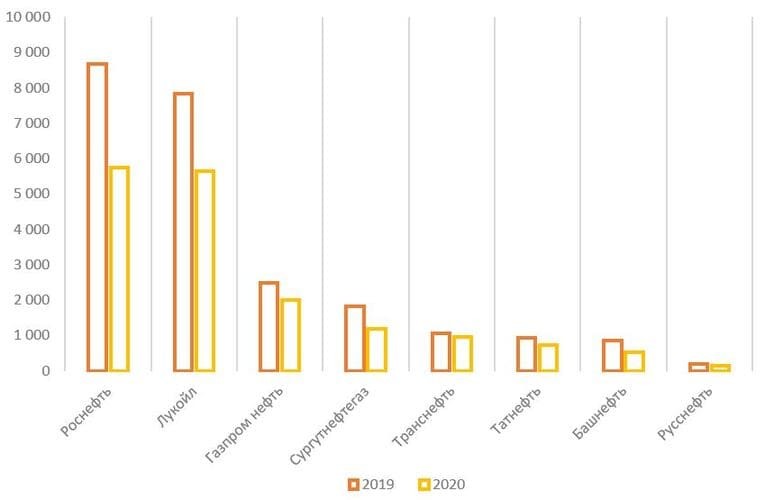

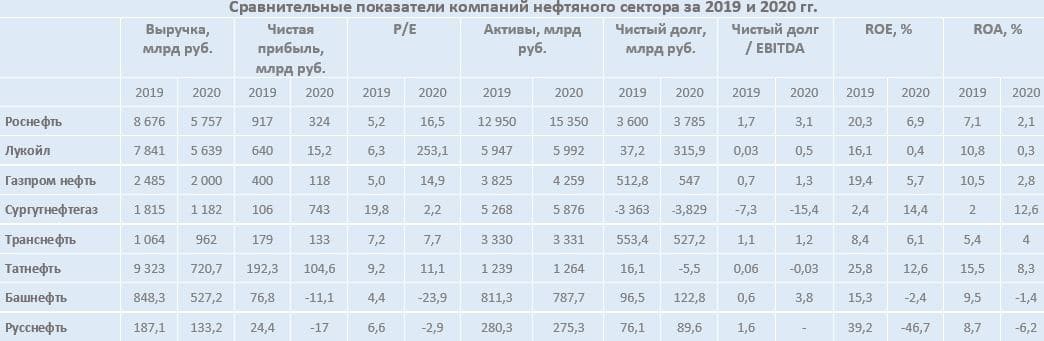

Сравнивая основные финансовые показатели и мультипликаторы отечественных нефтяных компаний по итогам 2019 и 2020 гг., можно заметить, насколько сильно кризис ударил по нефтяному бизнесу в России.

Сравнение выручки по итогам 2019–2020 гг., млрд руб.

Рис. 12. Источник: финансовые показатели компаний

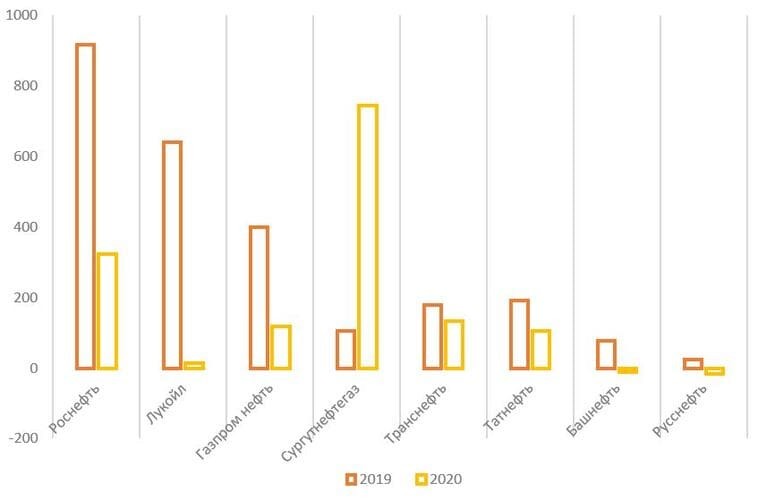

Единственной компанией, чистая прибыль которой по итогам 2020 г. превысила результаты 2019 г., стал «Сургутнефтегаз», так как на его счетах размещены значительные денежные средства и их эквиваленты, номинированные в иностранной валюте. Переоценка валютной финансовой подушки на фоне девальвации рубля позволила бизнесу значительно увеличить прибыль по итогам 2020 г.

Сравнение чистой прибыли по итогам 2019 и 2020 гг., млрд руб.

Рис. 13. Источник: финансовые показатели компаний

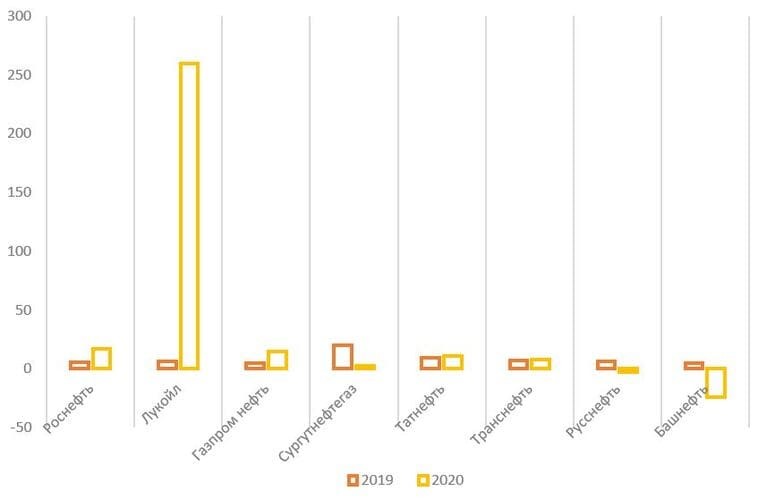

Показатель P/E (цена/прибыль) для многих компаний из сектора сильно исказился на фоне падения чистой прибыли. Особенно это заметно на примере ПАО «Лукойл», чистая прибыль которого по результатам 2020 г. рухнула в 42 раза по сравнению с 2020 г.

P/E по итогам 2019 и 2020 гг., х

Рис. 14. Источник: финансовые показатели компаний

У большинства компаний из сектора размер активов за двенадцать месяцев 2020 г. увеличился.

Активы на 31.12.2020, млрд руб.

Рис. 15. Источник: финансовые показатели компаний

Самый большой чистый долг образовался у ПАО «Роснефть», что связано с масштабами этого бизнеса, самый маленький — у ПАО «Сургутнефтегаз».

Размер чистого долга по итогам 2019 и 2020 гг., млрд руб.

Рис. 16. Источник: финансовые показатели компаний

Российский нефтяной сектор отличается относительно невысоким уровнем закредитованности. Самая низкая долговая нагрузка у «Сургутнефтегаза», который имеет отрицательное значение показателя.

Коэффициент «Чистый долг / EBITDA», х

Рис. 17. Источник: финансовые показатели компаний

Рентабельность капитала и активов большинства компаний нефтяного сектора снизилась на фоне падения чистой прибыли.

Показатель ROE, %

Рис. 18. Источник: финансовые показатели компаний

Показатель ROA, %

Рис. 19. Источник: финансовые показатели компаний

Рис. 20. Источник: финансовые показатели компаний

Факторы, влияющие на нефтяной рынок

Деятельность компаний-представителей нефтяной отрасли зависит от общей рыночной конъюнктуры, баланса спроса и предложения на рынке углеводородов, а также цен, которые формируются на крупнейших международных площадках.

Основные факторы, влияющие на нефтяной рынок

Геополитические. Внешнеполитическое и экономическое противостояние между крупнейшими странами-потребителями и производителями нефти и нефтепродуктов может оказывать значительное влияние на рынок и цены. Введение торговых санкций, дополнительных налогов и пошлин — всё это оказывает давление на рынок в целом и отдельных его участников. В качестве яркого примера можно привести Венесуэлу, которая оказалась в глубочайшем кризисе после введения западных санкций на продажу углеводородов, несмотря на крупнейшие мировые запасы нефти в мире. Также на рыночную конъюнктуру влияет усиление геополитической напряжённости, эскалация старых и возникновение новых конфликтов.

Производственные. Если темп добычи нефти начинают превышать темп потребления — растёт риск избыточного предложения на рынке. Это может привести к падению цен на углеводороды и вынужденному снижению объёмов производства, что вызовет недозагруженность мощностей. Также на рынок влияет статистика по запасам нефти, особенно тех стран, которые не входят в ОПЕК и могут нарушить баланс на рынке.

Конкуренция с альтернативными источниками энергии. Всё большую популярность приобретают возобновляемые источники энергии (ВИЭ) — солнечный свет, ветер, водное течение. По прогнозам аналитиков, в ближайшие годы доля потребления нефти на рынках развитых стран будет сокращаться на фоне увеличения генерации ВИЭ, что создаст дополнительное давление на рынок углеводородов.

Регуляция и ограничения нефтяного сектора. В первую очередь речь идёт о взаимоотношениях между странами-участниками ОПЕК+. Согласно действующему соглашению, до 1 мая 2022 г. на нефтяном рынке будут действовать ограничения на добычу нефти, что позволяет убрать избыточное предложение и сохранить цену на оптимальном для крупных производителей уровне.

Природные и эпидемиологические факторы. Неожиданные природные катаклизмы или вспышки опасных болезней, а также меры, направленные на устранение угрозы, могут нарушить баланс на рынке углеводородов и привести к очередному кризису и падению цен на нефть. Свежий пример — пандемия COVID-19, которая стала катализатором глубочайшего кризиса на нефтегазовом рынке.

Финансовые факторы. Экономические кризисы и колебание валютного курса могут негативно сказываться на крупных производителях и их финансовых показателях. Особенно это актуально для стран, бюджет которых сильно зависит от доходов нефтегазовой отрасли.

Настоящее и будущее нефтяного рынка в России

Нефтяной сектор остаётся важнейшим сектором российской экономики. При этом Россия играет одну из ведущих ролей по объёму производства и реализации нефти на международном рынке углеводородов.

Нефтяной кризис 2020 г., вызвавший падение спроса и цен на нефть и нефтепродукты, нанёс серьёзный ущерб как отрасли в целом, так и компаниям, которые работают в сфере добычи, переработки, транспортировки и реализации углеводородов.

Из пятёрки крупнейших производителей сильнее всего пострадал «Лукойл», у которого существенно сократились прибыль и рентабельность. Менее всего пострадал «Сургутнефтегаз», который за счёт запаса валюты на счетах продемонстрировал рост прибыли и рентабельности продаж — единственный среди рассматриваемых эмитентов.

Государство играет доминирующую роль на углеводородном рынке, контролируя крупнейшего производителя нефти ПАО «НК «Роснефть», крупнейшего оператора нефтепроводной системы ПАО «Транснефть», а также тарифную и налоговую политику. За последние годы доля ПАО «НК «Роснефть» в добыче выросла с 7 до 40%, что делает компанию лидером российского рынка.

Во второй половине 2020 г. спрос и цены на международном рынке углеводородов удалось восстановить благодаря постепенному ослаблению ограничительных мер, а также соглашению ОПЕК+, которое будет ограничивать объём добычи нефти вплоть до 1 мая 2022 г.

Котировки фьючерсных контрактов на нефть марки Brent, долл. за баррель

Рис. 21. Источник: Яндекс

На фоне низкой базы прошлого года финансовые показатели крупнейших производителей нефти должны продемонстрировать существенный рост с учётом восстановления цен на сырьё до докризисного уровня.

Россия и другие нефтедобывающие страны

Россия входит в тройку крупнейших стран по среднесуточному объёму добычи нефти.

Объём среднесуточной добычи нефти по странам в 2020 г., млн баррелей в день

Рис. 2. Источник: Федеральное агентство энергетической информации США

По итогам 2020 г. лидирующую позицию по объёмам добычи нефти сохранили за собой США (около 19,5 млн баррелей в день). Вторую и третью позиции занимают Саудовская Аравия и Россия, среднесуточная добыча которых соответственно 11,8 и 11,5 млн баррелей. Четвёртое и пятое место, с сильным отставанием от лидирующей тройки, занимают Канада и Китай.

Россия занимает также восьмое место в топ-10 стран по объёму доказанных запасов нефти (около 80 млрд баррелей по итогам 2020 г.).

Объём доказанных запасов нефти по странам в 2020 г., млрд баррелей

Рис. 3. Источник: Федеральное агентство энергетической информации США

Крупнейшими запасами в мире обладает Венесуэла с объёмом около 303 млрд баррелей, а второе и третье место занимают Саудовская Аравия и Канада, чьи доказанные запасы в 2020 г. оценивались на уровне 267 и 167 млрд баррелей нефти соответственно.

Нефтяной кризис 2020 года и соглашение ОПЕК+

2020 г. оказался одним из самых тяжёлых для мировой нефтедобычи. Катализатором кризиса стала пандемия коронавируса и ограничительные меры, которые были введены большинством стран. Это вызвало падение деловой активности и сокращение объёмов мирового потребления углеводородов. Ситуацию усугубила тёплая зима 2019–2020 гг. По итогам 2020 г. спад среднесуточной добычи составил почти 9% год к году, что является самым значительным падением в истории. Единственной страной, в которой спрос на нефть в 2020 г. был выше, чем в 2019 г., оказался Китай.

Мировой спрос на жидкие углеводороды по регионам в 2020 г., %

Рис. 4. Источник: данные МЭА

Перепроизводство на рынке нефти в первой половине 2020 г. привело к падению цен на крупнейших мировых биржах и заставило крупнейших производителей (включая Россию) договориться о сокращении добычи в рамках сделки ОПЕК+.

Цена нефти марки Urals, средняя за период, долл. за баррель

Рис. 5. Источник: данные Минфина

В результате подписанного соглашения между странами ОПЕК+ добыча с 1 мая 2020 г. была сокращена на 10 млн баррелей нефти в сутки, а на Россию и Саудовскую Аравию пришлись самые значительные ограничительные меры. Только это позволило стабилизировать спрос и цены на нефтяном рынке во второй половине 2020 г.

Из-за кризиса в нефтегазовой отрасли и действующих ограничений объём добычи нефти и газового конденсата в России сократился на 9%, до десятилетнего минимума.

Динамика добычи нефти в России, млн тонн

Рис. 6. Источник: данные ЦДУ ТЭК

Экспортные поставки сырой нефти из России упали на 40% — до 72,4 млн тонн, а нефтепродуктов — на 32% до 45,3 млн тонн.

Экспорт нефти и нефтепродуктов из России в 2016–2020 гг., млн тонн

Крупнейшие российские компании из нефтяного сектора

Большинство компаний из данного сектора имеют вертикально интегрированную структуру, то есть осуществляют весь спектр работ: от геологоразведки и разработки нефтяных месторождений до переработки и сбыта нефти и нефтепродуктов на внутреннем и внешнем рынках.

Среди крупнейших российских нефтедобывающих компаний, акции которых торгуются на фондовом рынке, можно выделить ПАО «НК «Роснефть», ПАО «Лукойл», ПАО «Газпром нефть», ПАО «Сургутнефтегаз», ПАО «Татнефть».

Крупнейшим российским производителем нефти по объёмам добычи нефти и газового конденсата является «Роснефть», контролируемая государством.

Структура добычи нефти и газового конденсата в России в 2020 г., %

Рис. 7. Источник: данные ЦДУ ТЭК, годовой отчёт ПАО «НК «Роснефть»

По итогам 2020 г. все крупные российские нефтяные компании сократили объёмы производства.

Объём добычи нефти и газового конденсата в 2019 и 2020 г., млн баррелей в сутки

Рис. 8. Источник: данные ЦДУ ТЭК, годовой отчёт ПАО «НК «Роснефть»

Основная деятельность ПАО «Транснефть» относится не к добыче и переработке, а к транспортировке нефти и нефтепродуктов. Компании принадлежит крупнейшая в мире нефтепроводная система, протяжённость которой составляет более 50 тыс. км. Через транспортную сеть «Транснефти» проходит около 83% всей добываемой нефти в России, что делает её монополистом на этом рынке.

Схемы магистральных трубопроводов ПАО «Транснефть»

Рис. 9. Источник: сайт ПАО «Транснефть»

Поскольку компания занимает монопольное положение на российском рынке транспортировки нефти, её деятельность и тарифная политика регулируются государством и влияют на всю отрасль в целом.

С 1 января 2021 г. индексация тарифов на услуги «Транснефти» по транспортировке нефти по магистральным нефтепроводам составила 3,6%.

Индексация тарифов на услуги по транспортировке нефти по системе ПАО «Транснефть»

Рис. 10. Источник: презентация за 2020 г. на сайте ПАО «Транснефть»

Нефтяные компании на фондовом рынке

Крупнейшие российские нефтяные компании имеют самый большой вес в Индексе Мосбиржи. При этом доходность нефтегазового сектора, с учётом выплачиваемых дивидендов, в последние годы превышает доходность Индекса широкого рынка.

Динамика Индекса полной доходности Мосбиржи (MCFTR) и Индекса Мосбиржи нефти и газа (MEOGTR), руб.

Рис. 11. Источник: сайт Московской биржи

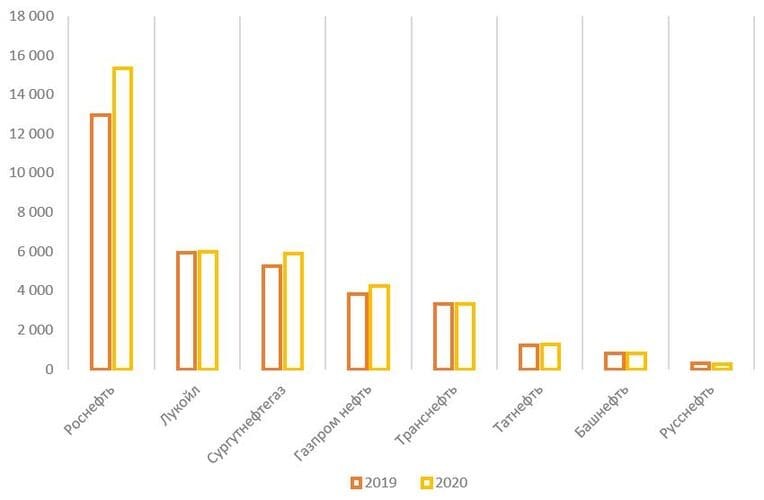

Сравнивая основные финансовые показатели и мультипликаторы отечественных нефтяных компаний по итогам 2019 и 2020 гг., можно заметить, насколько сильно кризис ударил по нефтяному бизнесу в России.

Сравнение выручки по итогам 2019–2020 гг., млрд руб.

Рис. 12. Источник: финансовые показатели компаний

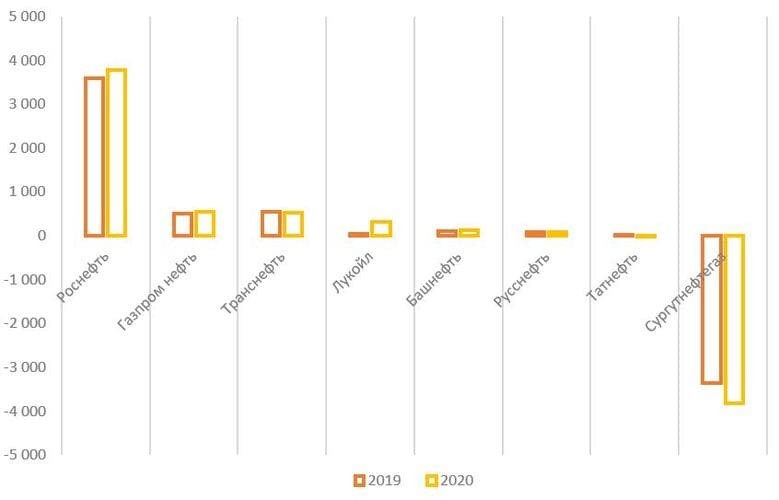

Единственной компанией, чистая прибыль которой по итогам 2020 г. превысила результаты 2019 г., стал «Сургутнефтегаз», так как на его счетах размещены значительные денежные средства и их эквиваленты, номинированные в иностранной валюте. Переоценка валютной финансовой подушки на фоне девальвации рубля позволила бизнесу значительно увеличить прибыль по итогам 2020 г.

Сравнение чистой прибыли по итогам 2019 и 2020 гг., млрд руб.

Рис. 13. Источник: финансовые показатели компаний

Показатель P/E (цена/прибыль) для многих компаний из сектора сильно исказился на фоне падения чистой прибыли. Особенно это заметно на примере ПАО «Лукойл», чистая прибыль которого по результатам 2020 г. рухнула в 42 раза по сравнению с 2020 г.

P/E по итогам 2019 и 2020 гг., х

Рис. 14. Источник: финансовые показатели компаний

У большинства компаний из сектора размер активов за двенадцать месяцев 2020 г. увеличился.

Активы на 31.12.2020, млрд руб.

Рис. 15. Источник: финансовые показатели компаний

Самый большой чистый долг образовался у ПАО «Роснефть», что связано с масштабами этого бизнеса, самый маленький — у ПАО «Сургутнефтегаз».

Размер чистого долга по итогам 2019 и 2020 гг., млрд руб.

Рис. 16. Источник: финансовые показатели компаний

Российский нефтяной сектор отличается относительно невысоким уровнем закредитованности. Самая низкая долговая нагрузка у «Сургутнефтегаза», который имеет отрицательное значение показателя.

Коэффициент «Чистый долг / EBITDA», х

Рис. 17. Источник: финансовые показатели компаний

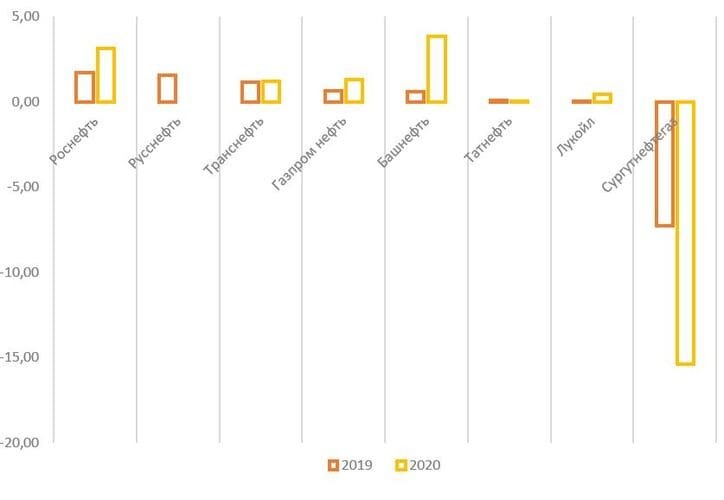

Рентабельность капитала и активов большинства компаний нефтяного сектора снизилась на фоне падения чистой прибыли.

Показатель ROE, %

Рис. 18. Источник: финансовые показатели компаний

Показатель ROA, %

Рис. 19. Источник: финансовые показатели компаний

Рис. 20. Источник: финансовые показатели компаний

Факторы, влияющие на нефтяной рынок

Деятельность компаний-представителей нефтяной отрасли зависит от общей рыночной конъюнктуры, баланса спроса и предложения на рынке углеводородов, а также цен, которые формируются на крупнейших международных площадках.

Основные факторы, влияющие на нефтяной рынок

Геополитические. Внешнеполитическое и экономическое противостояние между крупнейшими странами-потребителями и производителями нефти и нефтепродуктов может оказывать значительное влияние на рынок и цены. Введение торговых санкций, дополнительных налогов и пошлин — всё это оказывает давление на рынок в целом и отдельных его участников. В качестве яркого примера можно привести Венесуэлу, которая оказалась в глубочайшем кризисе после введения западных санкций на продажу углеводородов, несмотря на крупнейшие мировые запасы нефти в мире. Также на рыночную конъюнктуру влияет усиление геополитической напряжённости, эскалация старых и возникновение новых конфликтов.

Производственные. Если темп добычи нефти начинают превышать темп потребления — растёт риск избыточного предложения на рынке. Это может привести к падению цен на углеводороды и вынужденному снижению объёмов производства, что вызовет недозагруженность мощностей. Также на рынок влияет статистика по запасам нефти, особенно тех стран, которые не входят в ОПЕК и могут нарушить баланс на рынке.

Конкуренция с альтернативными источниками энергии. Всё большую популярность приобретают возобновляемые источники энергии (ВИЭ) — солнечный свет, ветер, водное течение. По прогнозам аналитиков, в ближайшие годы доля потребления нефти на рынках развитых стран будет сокращаться на фоне увеличения генерации ВИЭ, что создаст дополнительное давление на рынок углеводородов.

Регуляция и ограничения нефтяного сектора. В первую очередь речь идёт о взаимоотношениях между странами-участниками ОПЕК+. Согласно действующему соглашению, до 1 мая 2022 г. на нефтяном рынке будут действовать ограничения на добычу нефти, что позволяет убрать избыточное предложение и сохранить цену на оптимальном для крупных производителей уровне.

Природные и эпидемиологические факторы. Неожиданные природные катаклизмы или вспышки опасных болезней, а также меры, направленные на устранение угрозы, могут нарушить баланс на рынке углеводородов и привести к очередному кризису и падению цен на нефть. Свежий пример — пандемия COVID-19, которая стала катализатором глубочайшего кризиса на нефтегазовом рынке.

Финансовые факторы. Экономические кризисы и колебание валютного курса могут негативно сказываться на крупных производителях и их финансовых показателях. Особенно это актуально для стран, бюджет которых сильно зависит от доходов нефтегазовой отрасли.

Настоящее и будущее нефтяного рынка в России

Нефтяной сектор остаётся важнейшим сектором российской экономики. При этом Россия играет одну из ведущих ролей по объёму производства и реализации нефти на международном рынке углеводородов.

Нефтяной кризис 2020 г., вызвавший падение спроса и цен на нефть и нефтепродукты, нанёс серьёзный ущерб как отрасли в целом, так и компаниям, которые работают в сфере добычи, переработки, транспортировки и реализации углеводородов.

Из пятёрки крупнейших производителей сильнее всего пострадал «Лукойл», у которого существенно сократились прибыль и рентабельность. Менее всего пострадал «Сургутнефтегаз», который за счёт запаса валюты на счетах продемонстрировал рост прибыли и рентабельности продаж — единственный среди рассматриваемых эмитентов.

Государство играет доминирующую роль на углеводородном рынке, контролируя крупнейшего производителя нефти ПАО «НК «Роснефть», крупнейшего оператора нефтепроводной системы ПАО «Транснефть», а также тарифную и налоговую политику. За последние годы доля ПАО «НК «Роснефть» в добыче выросла с 7 до 40%, что делает компанию лидером российского рынка.

Во второй половине 2020 г. спрос и цены на международном рынке углеводородов удалось восстановить благодаря постепенному ослаблению ограничительных мер, а также соглашению ОПЕК+, которое будет ограничивать объём добычи нефти вплоть до 1 мая 2022 г.

Котировки фьючерсных контрактов на нефть марки Brent, долл. за баррель

Рис. 21. Источник: Яндекс

На фоне низкой базы прошлого года финансовые показатели крупнейших производителей нефти должны продемонстрировать существенный рост с учётом восстановления цен на сырьё до докризисного уровня.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба