На фоне роста инфляции и ключевой ставки ЦБ увеличиваются и доходности по инструментам с фиксированным доходом: облигациям и депозитам. Рассмотрим, какой класс инструментов будет более выгодным для консервативного инвестора сегодня.

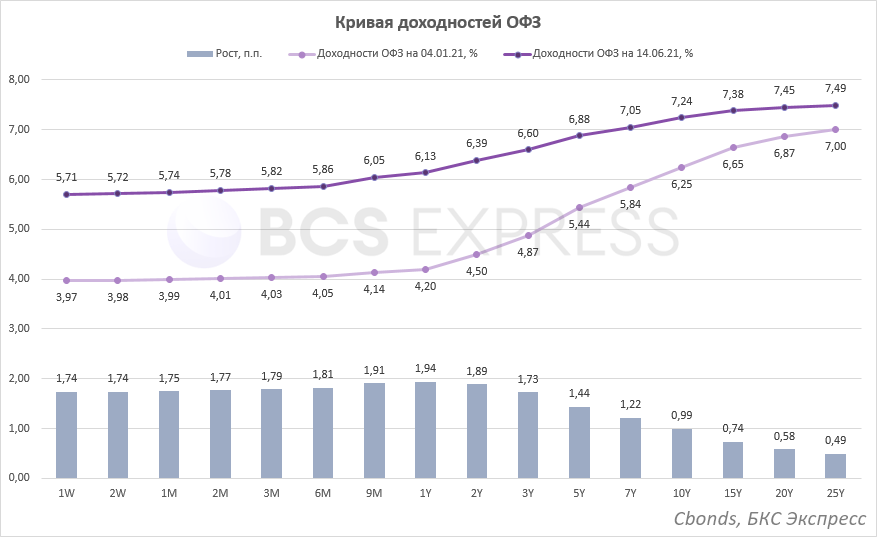

Депозиты ТОП-10 и ОФЗ

Максимальная ставка по вкладам в ТОП-10 банков в первой декаде июня выросла до 5,1%. Это та ставка, на которую могут ориентироваться наиболее консервативные вкладчики, которые смотрят исключительно в сторону крупнейших банков, имеющих системообразующий статус. С начала года показатель вырос на 0,6 п.п. (процентного пункта).

В этом же периоде короткие ОФЗ показали более внушительный рост доходностей. На горизонте до 3 лет доходности выросли на 1,7–1,9 п.п.

На горизонте до 1 года инвестор может получить в ОФЗ доходность около 6,1% (выпуск 26209). Это выше средней доходности по депозитам.

На горизонте 2 лет — 6,4% (выпуск 26215), на горизонте 3 лет — 6,6% (выпуск 26227).

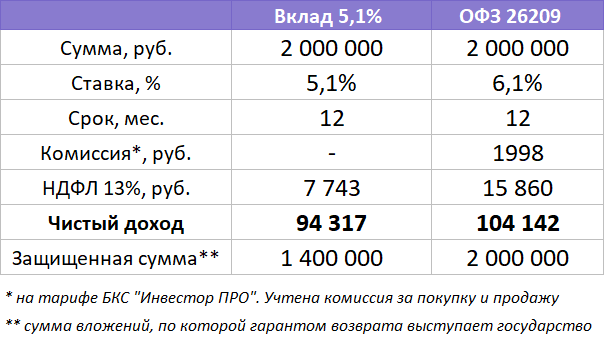

Существует важный нюанс, не позволяющий сравнивать ОФЗ и депозиты «в лоб», — разница в налогообложении.

По депозитам инвестор имеет право на налоговый вычет в размере ключевой ставки в начале года, умноженной на 1 млн руб. В 2021 г. эта сумма будет равна 42 500 руб. С этого дохода вкладчик не будет уплачивать НДФЛ.

По купонам облигаций такая льгота не предусмотрена. За вычетом НДФЛ по ставке 13% доходность ОФЗ составит 5,3% на срок 1 год, 5,57% — на срок 2 года и 5,74% — на срок 3 года.

С учетом налога на купоны разница с депозитом уже не такая большая, но ОФЗ все равно остаются выгоднее вклада. Выгода особенно будет проявляться при сумме инвестиций свыше 1 млн руб. Во-первых, снижается преимущество льготного налогообложения по депозиту. Во-вторых, по ОФЗ государство несет ответственность на всю сумму, без ограничения до 1,4 млн руб.

Сравним на примере вложение 2 млн руб. на срок 1 год по депозиту и ОФЗ:

Выгода ОФЗ составляет около 10 000 руб. плюс вся сумма инвестиций будет защищена государством.

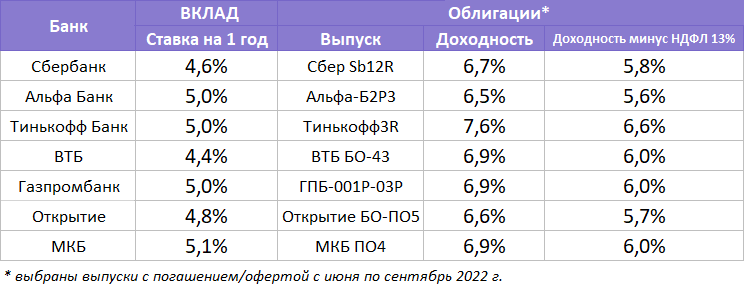

Депозиты и облигации банков

Посмотрим, что выгоднее — депозиты в банках или облигации, выпущенные этими же банками.

Для сравнения использовалась информация с официальных сайтов перечисленных банков. В списке отражена максимальная ставка по вкладам для физлиц без дополнительных условий при сроке вложений 1 год и сумме 1 млн руб.

Облигации отбирались среди ликвидных выпусков старшего долга, обращающихся на Московской бирже, со сроком до погашения/оферты около 1 года.

Даже с учетом различия в налогообложении облигации банков оказываются ощутимо выгоднее их же депозитов.

По корпоративным облигациям государство не несет обязательств по сумме вложений, поэтому надежность обеспечена исключительно платежеспособностью самих кредитных организаций. При покупке облигаций необходимо это учитывать.

Прочие облигации

Выбор облигаций не ограничивается бумагами, выпущенными банками. На Московской бирже инвестор имеет возможность выбрать из долговых бумаг, выпущенных разными компаниями из разных отраслей. Жители некоторых мегаполисов могут даже дать займ родному городу.

Помимо выгодной доходности, облигации позволяют гибко распоряжаться своими средствами, выбирать любой срок для вложений и произвольно вносить или снимать любую сумму, кратную 1000 руб. Депозиты в этом плане обычно имеют ряд ограничений.

Депозиты ТОП-10 и ОФЗ

Максимальная ставка по вкладам в ТОП-10 банков в первой декаде июня выросла до 5,1%. Это та ставка, на которую могут ориентироваться наиболее консервативные вкладчики, которые смотрят исключительно в сторону крупнейших банков, имеющих системообразующий статус. С начала года показатель вырос на 0,6 п.п. (процентного пункта).

В этом же периоде короткие ОФЗ показали более внушительный рост доходностей. На горизонте до 3 лет доходности выросли на 1,7–1,9 п.п.

На горизонте до 1 года инвестор может получить в ОФЗ доходность около 6,1% (выпуск 26209). Это выше средней доходности по депозитам.

На горизонте 2 лет — 6,4% (выпуск 26215), на горизонте 3 лет — 6,6% (выпуск 26227).

Существует важный нюанс, не позволяющий сравнивать ОФЗ и депозиты «в лоб», — разница в налогообложении.

По депозитам инвестор имеет право на налоговый вычет в размере ключевой ставки в начале года, умноженной на 1 млн руб. В 2021 г. эта сумма будет равна 42 500 руб. С этого дохода вкладчик не будет уплачивать НДФЛ.

По купонам облигаций такая льгота не предусмотрена. За вычетом НДФЛ по ставке 13% доходность ОФЗ составит 5,3% на срок 1 год, 5,57% — на срок 2 года и 5,74% — на срок 3 года.

С учетом налога на купоны разница с депозитом уже не такая большая, но ОФЗ все равно остаются выгоднее вклада. Выгода особенно будет проявляться при сумме инвестиций свыше 1 млн руб. Во-первых, снижается преимущество льготного налогообложения по депозиту. Во-вторых, по ОФЗ государство несет ответственность на всю сумму, без ограничения до 1,4 млн руб.

Сравним на примере вложение 2 млн руб. на срок 1 год по депозиту и ОФЗ:

Выгода ОФЗ составляет около 10 000 руб. плюс вся сумма инвестиций будет защищена государством.

Депозиты и облигации банков

Посмотрим, что выгоднее — депозиты в банках или облигации, выпущенные этими же банками.

Для сравнения использовалась информация с официальных сайтов перечисленных банков. В списке отражена максимальная ставка по вкладам для физлиц без дополнительных условий при сроке вложений 1 год и сумме 1 млн руб.

Облигации отбирались среди ликвидных выпусков старшего долга, обращающихся на Московской бирже, со сроком до погашения/оферты около 1 года.

Даже с учетом различия в налогообложении облигации банков оказываются ощутимо выгоднее их же депозитов.

По корпоративным облигациям государство не несет обязательств по сумме вложений, поэтому надежность обеспечена исключительно платежеспособностью самих кредитных организаций. При покупке облигаций необходимо это учитывать.

Прочие облигации

Выбор облигаций не ограничивается бумагами, выпущенными банками. На Московской бирже инвестор имеет возможность выбрать из долговых бумаг, выпущенных разными компаниями из разных отраслей. Жители некоторых мегаполисов могут даже дать займ родному городу.

Помимо выгодной доходности, облигации позволяют гибко распоряжаться своими средствами, выбирать любой срок для вложений и произвольно вносить или снимать любую сумму, кратную 1000 руб. Депозиты в этом плане обычно имеют ряд ограничений.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба