18 июня 2021 Открытие Шульгин Михаил

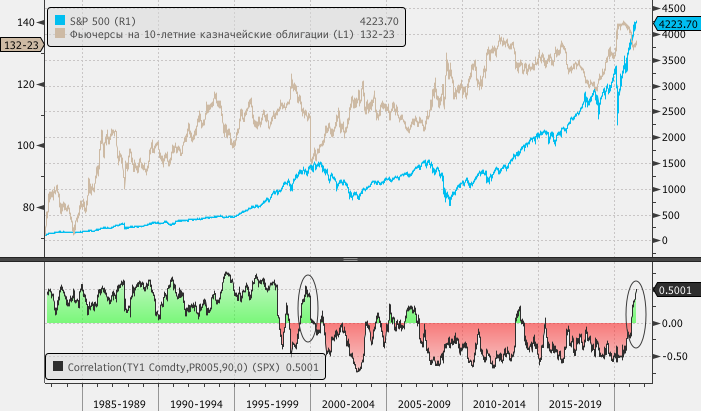

Корреляция между американским фондовым индексом широкого рынка S&P 500 и котировками фьючерсов на 10-летние облигации США, во-первых, стала положительной с начала весны текущего года, во-вторых, показатель превысил 50% и стал максимальным с 1999 года.

Для последних 20 лет нормальной является ситуация, при которой, когда акции растут в цене — самые надёжные облигации Казначейства США дешевеют, а их доходность повышается. Этот факт является основой «всепогодной» стратегии аллокации и диверсификации портфелей с разбивкой 60% (акции) на 40% (облигации, включая казначейские) или схожих пропорций.

Текущая ситуация с высокой степенью корреляции формирует потенциальные риски для «всепогодных» фондов. Конечно, все выглядит иначе, если мы наблюдаем одновременное удорожание акций и рост котировок облигаций. Однако одновременное падение акций и резкий рост доходностей долгосрочных облигаций будет болезненным сочетанием для диверсифицированных таким образом портфелей многих инвесторов, фондов, ориентированных на долгосрочные инвестиционные горизонты.

Однако обозначенную формулу диверсификации портфеля можно назвать «классической» только в 21 веке, когда поддержка экономики в виде количественного и качественного смягчения монетарной политики стала нормой. С 1982 до 1997 года наоборот положительная корреляция акций и облигаций была естественным состоянием. Действительно, положительная корреляция между акциями и облигациями выглядит логичной в инфляционной среде. Однако после Азиатского финансового кризиса 1997–1998 годов, тенденция стала дефляционной на фоне роста процентных ставок.

В начале 2021 г. резко возросли инфляционные ожидания на фоне беспрецедентных стимулов, которые мировые центробанки предоставили своим экономикам. Это и вернуло взаимосвязь между акциями и облигациями, которая была привычной в конце 20 века.

Напомним, в начале июня бывшая глава ФРС, а ныне глава Минфина Джанет Йеллен в интервью Bloomberg отметила, что финансовые чиновники в США уже 10 лет пытаются победить излишне низкую инфляцию и слишком низкие процентные ставки. Ранее мы отмечали, что посткоронавирусный период является для Федрезерва шансом в долгосрочном периоде вернуться к нормальным процентным ставкам.

Если же ФРС в конечном счете удастся победить многолетнюю дефляционную тенденцию, то, вероятно, сменяться и эффективные стратегии аллокации инвестиционных портфелей.

Для последних 20 лет нормальной является ситуация, при которой, когда акции растут в цене — самые надёжные облигации Казначейства США дешевеют, а их доходность повышается. Этот факт является основой «всепогодной» стратегии аллокации и диверсификации портфелей с разбивкой 60% (акции) на 40% (облигации, включая казначейские) или схожих пропорций.

Текущая ситуация с высокой степенью корреляции формирует потенциальные риски для «всепогодных» фондов. Конечно, все выглядит иначе, если мы наблюдаем одновременное удорожание акций и рост котировок облигаций. Однако одновременное падение акций и резкий рост доходностей долгосрочных облигаций будет болезненным сочетанием для диверсифицированных таким образом портфелей многих инвесторов, фондов, ориентированных на долгосрочные инвестиционные горизонты.

Однако обозначенную формулу диверсификации портфеля можно назвать «классической» только в 21 веке, когда поддержка экономики в виде количественного и качественного смягчения монетарной политики стала нормой. С 1982 до 1997 года наоборот положительная корреляция акций и облигаций была естественным состоянием. Действительно, положительная корреляция между акциями и облигациями выглядит логичной в инфляционной среде. Однако после Азиатского финансового кризиса 1997–1998 годов, тенденция стала дефляционной на фоне роста процентных ставок.

В начале 2021 г. резко возросли инфляционные ожидания на фоне беспрецедентных стимулов, которые мировые центробанки предоставили своим экономикам. Это и вернуло взаимосвязь между акциями и облигациями, которая была привычной в конце 20 века.

Напомним, в начале июня бывшая глава ФРС, а ныне глава Минфина Джанет Йеллен в интервью Bloomberg отметила, что финансовые чиновники в США уже 10 лет пытаются победить излишне низкую инфляцию и слишком низкие процентные ставки. Ранее мы отмечали, что посткоронавирусный период является для Федрезерва шансом в долгосрочном периоде вернуться к нормальным процентным ставкам.

Если же ФРС в конечном счете удастся победить многолетнюю дефляционную тенденцию, то, вероятно, сменяться и эффективные стратегии аллокации инвестиционных портфелей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба