22 июня 2021 T-Investments Городилов Михаил

Vornado Realty (NYSE: VNO) — фонд, инвестирующий в коммерческую недвижимость. Карантин крайне негативно повлиял на бизнес компании, но вот пандемия закончилась, а проблемы останутся с компанией надолго.

Для написания материала использовались ссылки, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Компания относится к REIT — фондам, которые управляют недвижимостью и которые большую часть прибыли обязаны распределять среди акционеров.

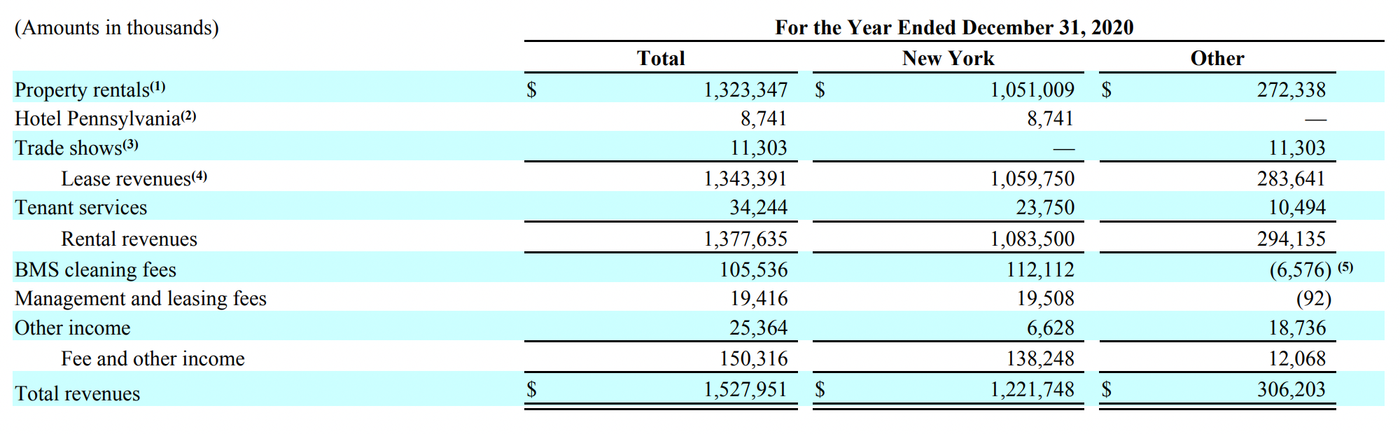

Выручка компании разбивается на следующие виды услуг: 90,16% — это аренда, а остальные 9,84% — это взносы за управление, уборку и так далее.

Основные деньги компания получает со сдачи в аренду офисных помещений, есть немного розницы и совсем немного жилых зданий. Но важнее всего для нашей истории будет офисная ориентация компании. Офисная аренда Vornado Realty делится на две неравные части: большую часть денег дает аренда офисов в обычных зданиях, заметную долю выручки дает сеть центров theMART, которые сочетают в себе функции универмагов и места проведения мероприятий.

Географически операционная прибыль Vornado Realty делится так:

Нью-Йорк. Это 87% операционной прибыли компании.

Чикаго. 7% операционной прибыли.

Сан-Франциско. 6% операционной прибыли.

Структура бизнеса компании. Источник: годовой отчет компании, стр. 89

Портфолио компании по состоянию на 31 марта 2021 в тысячах квадратных футов. Источник: квартальный отчет компании, стр. 46

Годовая выручка и прибыль компании

Карантин не закончится никогда

Этот REIT платит 2,12 $ на акцию в год, что, учитывая годовую доходность 4,23%, делает акции привлекательными для набега любителей выплат, но не все так просто.

Как я говорил выше, основные деньги компания получает с аренды офисов, поэтому ее доходы вполне ожидаемо пострадали от исхода компаний и работников из крупных городов.

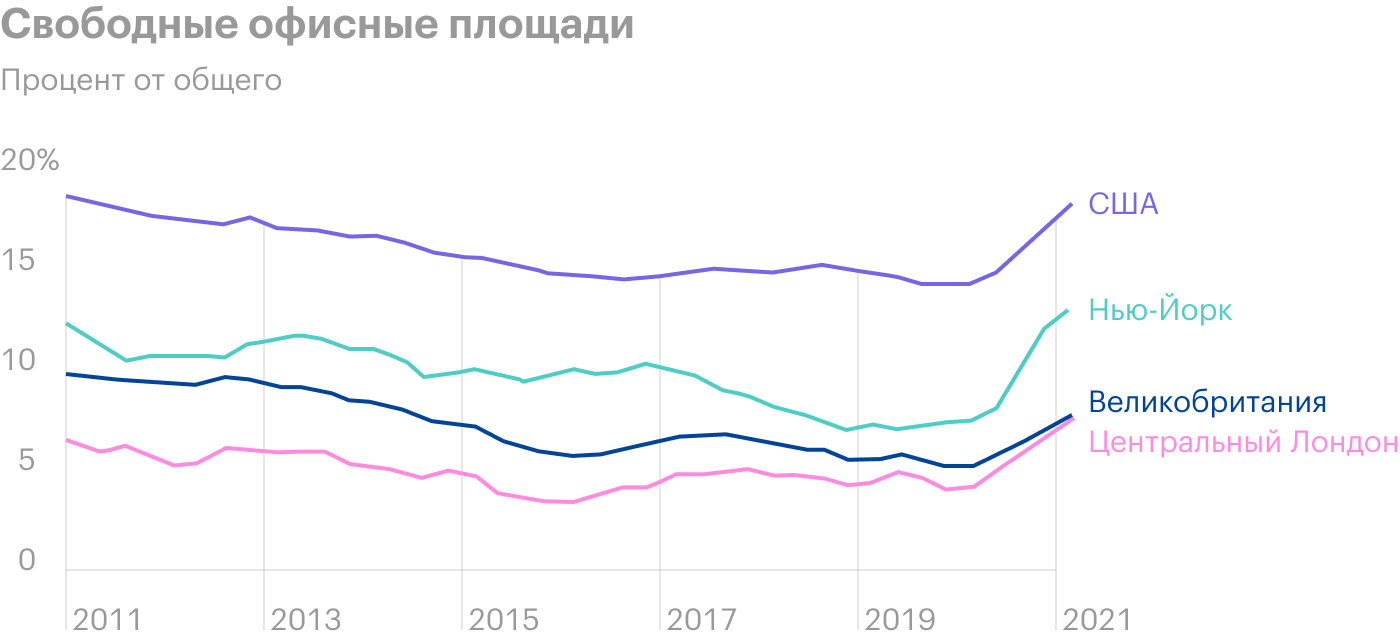

Ряд прямых и косвенных признаков говорит о том, что совсем хоронить офисы, возможно, не стоит. Цены на продажу у офисных помещений не упали, что говорит о том, что спрос еще в целом держится. Да и в случае Vornado мы видим, что уровень занятости помещений у компании не самый низкий.

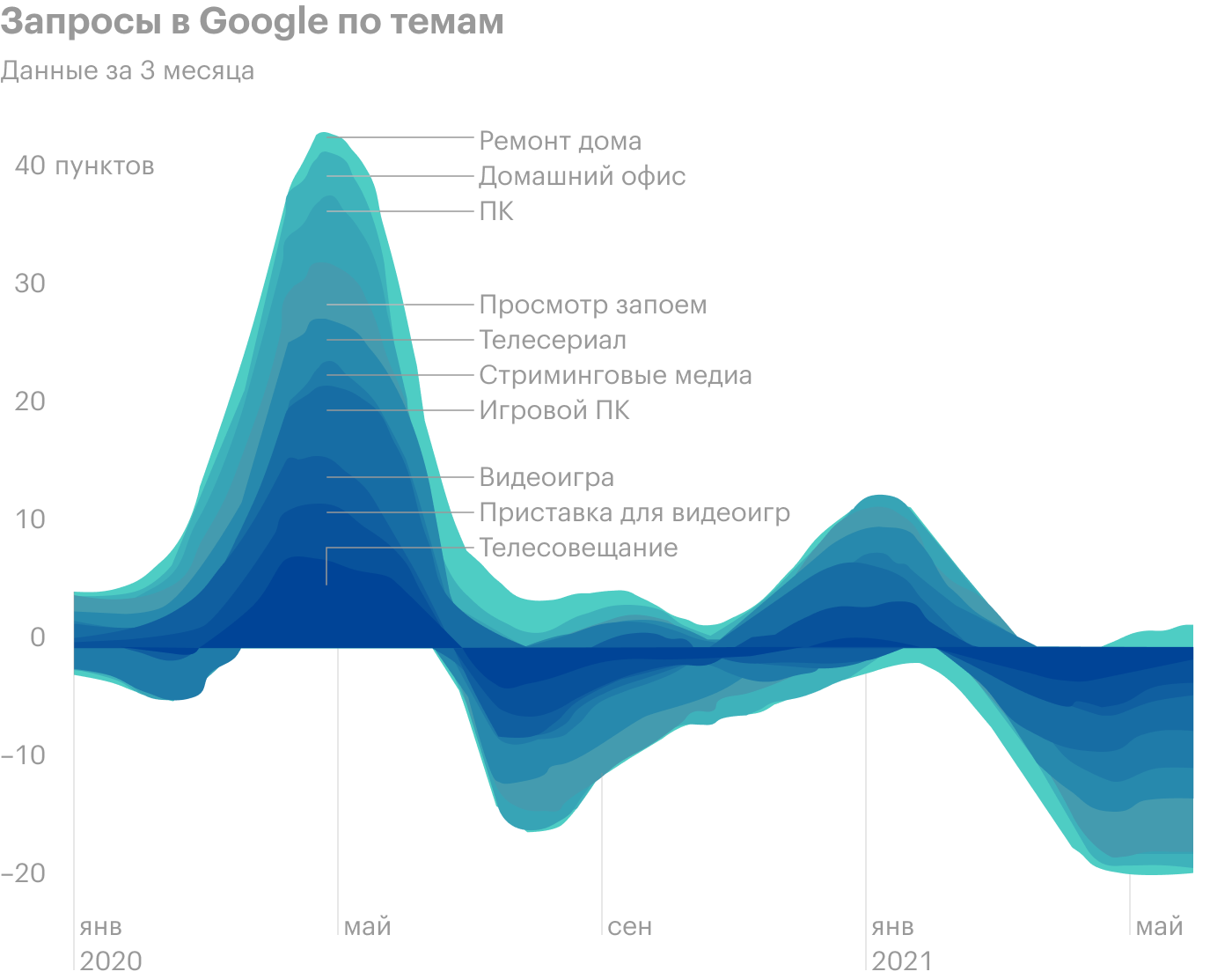

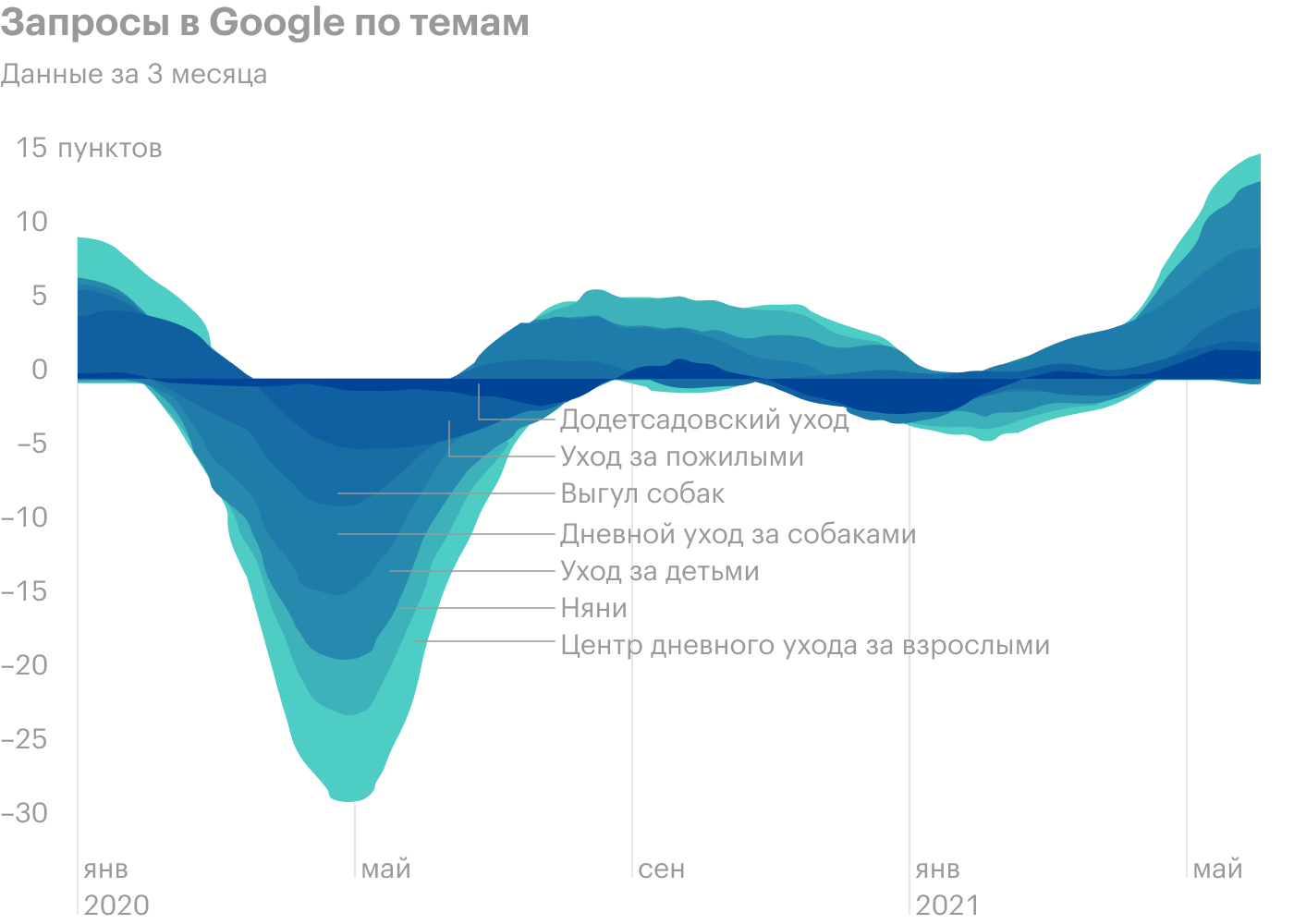

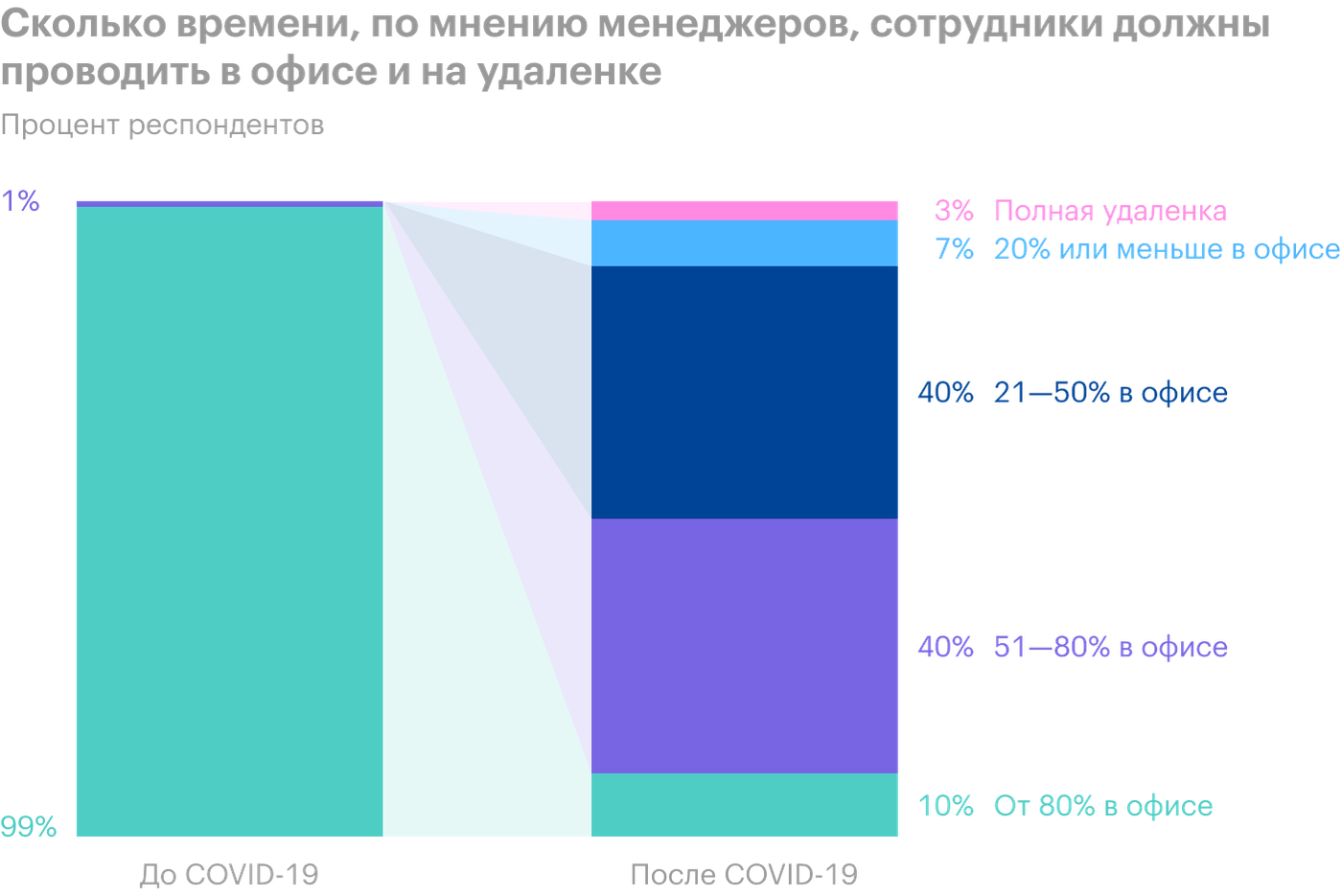

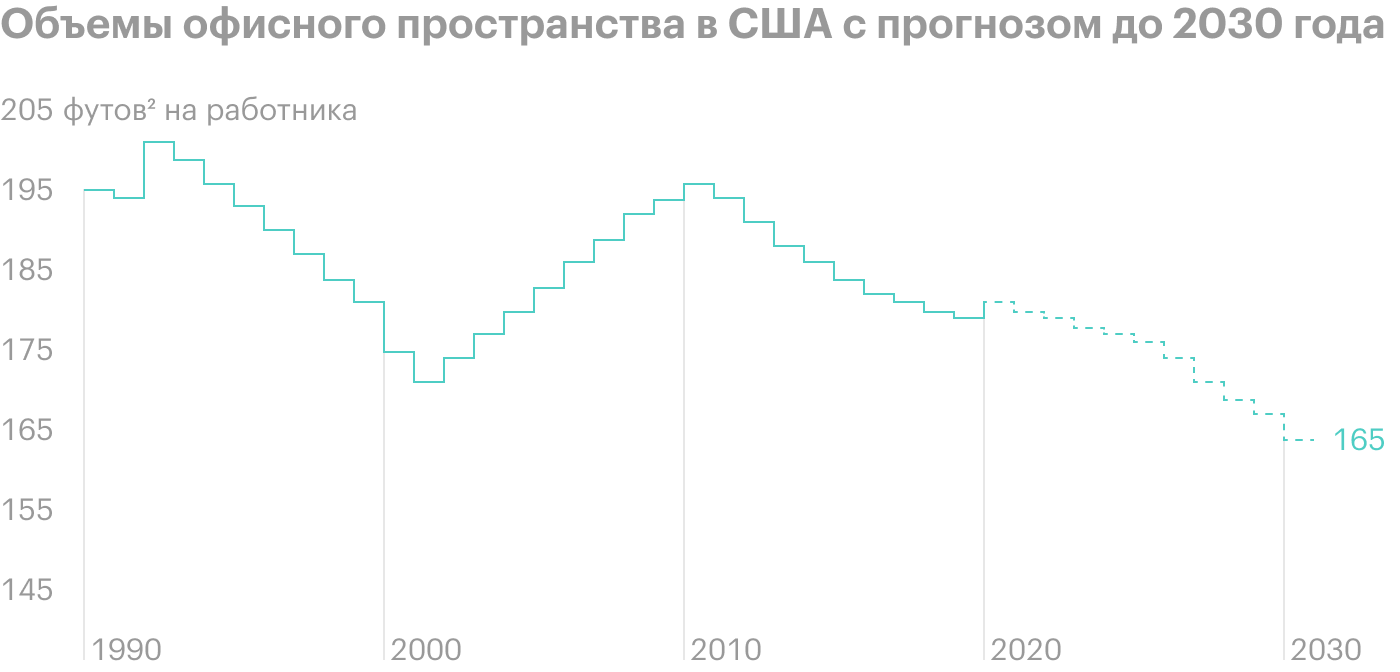

Опять же, судя по запросам в интернете, люди потихоньку собираются в офисы. Многие работодатели думают не про то, чтобы перевести всех на удаленную работу, а про совмещение работы удаленной и офисной. Так что, возможно, все закончится не столько массовым закрытием офисов, сколько увеличением объемов рабочего пространства на одного сотрудника.

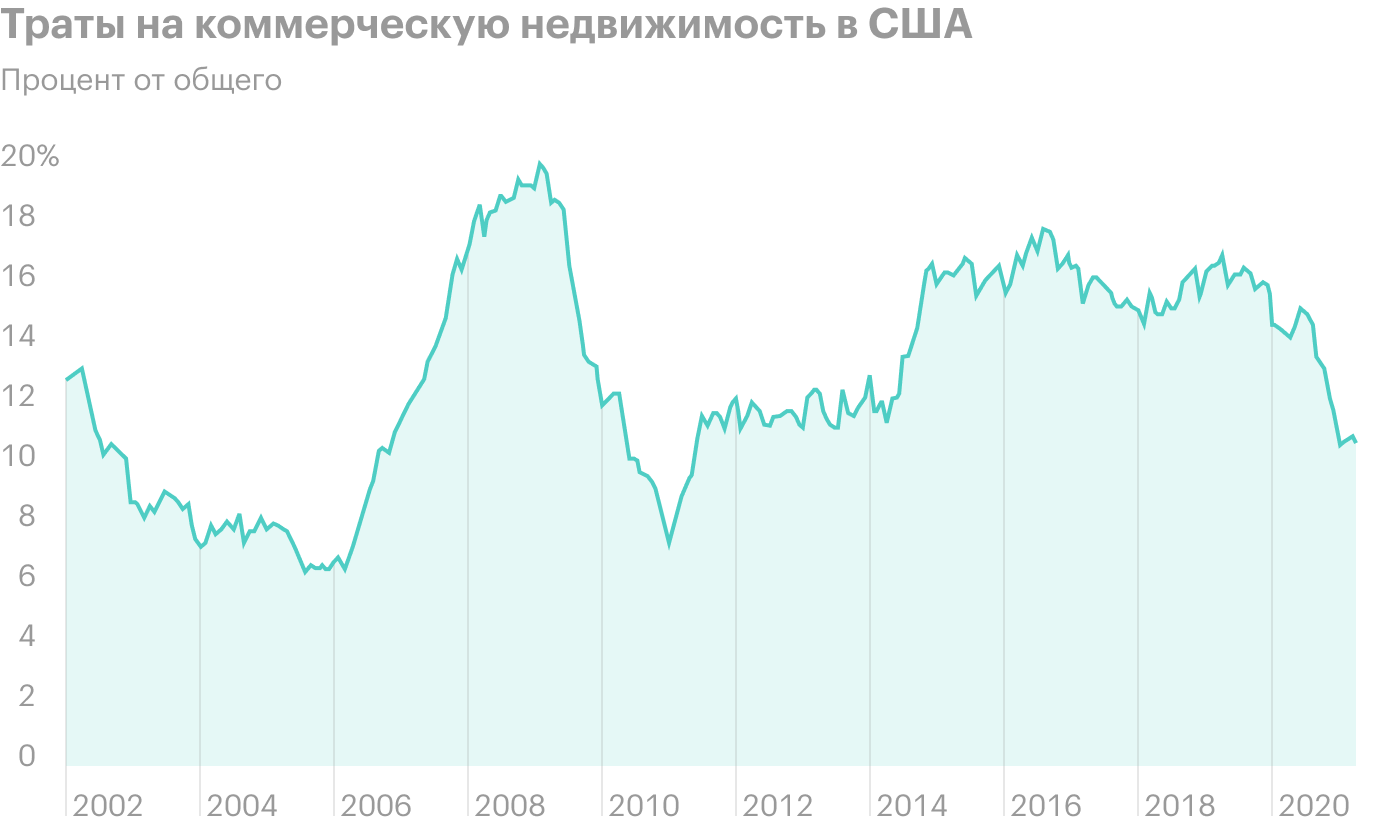

С другой стороны, много офисных помещений действительно простаивает. И в целом статистика по коммерческой недвижимости и крупным агломерациям играет не на пользу компании. Даже если арендаторы непосредственно Vornado Realty не станут съезжать и закрываться, то все равно негативные моменты на рынке коммерческой недвижимости приведут к падению цен и арендаторы смогут вполне эффективно выторговывать себе скидки с понятными последствиями для доходов Vornado Realty.

Рознично-торговому бизнесу компании тоже не следует ждать ничего хорошего: исход населения из крупных городских центров если не полностью обессмысливает для арендатора саму оплату помещения в центре города, то хотя бы стимулирует его начать переговоры с арендодателем на тему снижения платы.

Квартальная выручка и прибыль компании

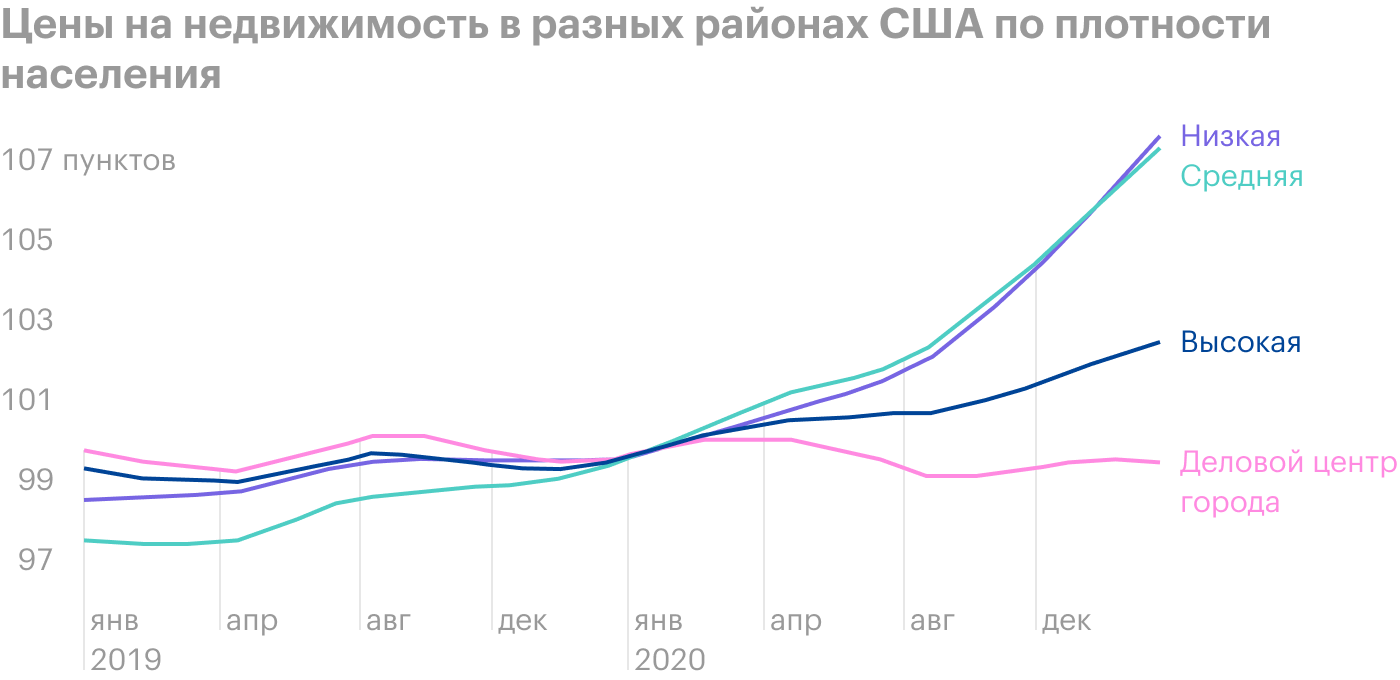

Если мы посмотрим на Лондон — этот город вполне сравним с важным для Vornado Нью-Йорком, — то увидим, как увеличение предложения на рынке недвижимости уронило доходы арендодателей. К чему-то такому следует готовиться и Vornado.

Указанные позитивные аргументы в пользу рынка коммерческой недвижимости страдают от недостаточности наличествующей у нас информации: щедрая коронакризисная госпомощь в США оттянула момент банкротства и съезда многих арендаторов Vornado — что объясняет отсутствие роста количества вакантных площадей под сдачу у компании сейчас. Но как долго такая ситуация будет сохраняться?

Единственный интересный сектор для офисов — направление лабораторных исследований, но это явно не случай Vornado. Опять же, перестройка существующих площадей под лаборатории потребует немалых вложений времени и денег.

Компания платит дивидендов больше, чем зарабатывает: на выплаты у нее уходит почти 102 млн в квартал, но последний год она балансирует на грани убыточности и с текущей нехорошей динамикой в ее отрасли грозит еще больше потерять в доходах.

Дивиденды компания уже сокращала в прошлом году: с 66 центов в квартал до 53 центов, — но может снова их сократить, что приведет к падению котировок, поскольку REIT нужны инвесторам только для получения пассивного дохода.

Резюме

В текущей ситуации — упадок офисов и падение расценок на аренду — Vornado выглядит как слишком рискованное приобретение. Склонный к риску инвестор может попробовать спекулятивно отыграть оптимизм рынка, связанный с вакцинацией и предполагаемым возвращением работников в офисы, взяв эти акции сейчас. Но это слишком спекулятивная затея даже для меня.

Для написания материала использовались ссылки, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Компания относится к REIT — фондам, которые управляют недвижимостью и которые большую часть прибыли обязаны распределять среди акционеров.

Выручка компании разбивается на следующие виды услуг: 90,16% — это аренда, а остальные 9,84% — это взносы за управление, уборку и так далее.

Основные деньги компания получает со сдачи в аренду офисных помещений, есть немного розницы и совсем немного жилых зданий. Но важнее всего для нашей истории будет офисная ориентация компании. Офисная аренда Vornado Realty делится на две неравные части: большую часть денег дает аренда офисов в обычных зданиях, заметную долю выручки дает сеть центров theMART, которые сочетают в себе функции универмагов и места проведения мероприятий.

Географически операционная прибыль Vornado Realty делится так:

Нью-Йорк. Это 87% операционной прибыли компании.

Чикаго. 7% операционной прибыли.

Сан-Франциско. 6% операционной прибыли.

Структура бизнеса компании. Источник: годовой отчет компании, стр. 89

Портфолио компании по состоянию на 31 марта 2021 в тысячах квадратных футов. Источник: квартальный отчет компании, стр. 46

Годовая выручка и прибыль компании

Карантин не закончится никогда

Этот REIT платит 2,12 $ на акцию в год, что, учитывая годовую доходность 4,23%, делает акции привлекательными для набега любителей выплат, но не все так просто.

Как я говорил выше, основные деньги компания получает с аренды офисов, поэтому ее доходы вполне ожидаемо пострадали от исхода компаний и работников из крупных городов.

Ряд прямых и косвенных признаков говорит о том, что совсем хоронить офисы, возможно, не стоит. Цены на продажу у офисных помещений не упали, что говорит о том, что спрос еще в целом держится. Да и в случае Vornado мы видим, что уровень занятости помещений у компании не самый низкий.

Опять же, судя по запросам в интернете, люди потихоньку собираются в офисы. Многие работодатели думают не про то, чтобы перевести всех на удаленную работу, а про совмещение работы удаленной и офисной. Так что, возможно, все закончится не столько массовым закрытием офисов, сколько увеличением объемов рабочего пространства на одного сотрудника.

С другой стороны, много офисных помещений действительно простаивает. И в целом статистика по коммерческой недвижимости и крупным агломерациям играет не на пользу компании. Даже если арендаторы непосредственно Vornado Realty не станут съезжать и закрываться, то все равно негативные моменты на рынке коммерческой недвижимости приведут к падению цен и арендаторы смогут вполне эффективно выторговывать себе скидки с понятными последствиями для доходов Vornado Realty.

Рознично-торговому бизнесу компании тоже не следует ждать ничего хорошего: исход населения из крупных городских центров если не полностью обессмысливает для арендатора саму оплату помещения в центре города, то хотя бы стимулирует его начать переговоры с арендодателем на тему снижения платы.

Квартальная выручка и прибыль компании

Если мы посмотрим на Лондон — этот город вполне сравним с важным для Vornado Нью-Йорком, — то увидим, как увеличение предложения на рынке недвижимости уронило доходы арендодателей. К чему-то такому следует готовиться и Vornado.

Указанные позитивные аргументы в пользу рынка коммерческой недвижимости страдают от недостаточности наличествующей у нас информации: щедрая коронакризисная госпомощь в США оттянула момент банкротства и съезда многих арендаторов Vornado — что объясняет отсутствие роста количества вакантных площадей под сдачу у компании сейчас. Но как долго такая ситуация будет сохраняться?

Единственный интересный сектор для офисов — направление лабораторных исследований, но это явно не случай Vornado. Опять же, перестройка существующих площадей под лаборатории потребует немалых вложений времени и денег.

Компания платит дивидендов больше, чем зарабатывает: на выплаты у нее уходит почти 102 млн в квартал, но последний год она балансирует на грани убыточности и с текущей нехорошей динамикой в ее отрасли грозит еще больше потерять в доходах.

Дивиденды компания уже сокращала в прошлом году: с 66 центов в квартал до 53 центов, — но может снова их сократить, что приведет к падению котировок, поскольку REIT нужны инвесторам только для получения пассивного дохода.

Резюме

В текущей ситуации — упадок офисов и падение расценок на аренду — Vornado выглядит как слишком рискованное приобретение. Склонный к риску инвестор может попробовать спекулятивно отыграть оптимизм рынка, связанный с вакцинацией и предполагаемым возвращением работников в офисы, взяв эти акции сейчас. Но это слишком спекулятивная затея даже для меня.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба