Сегодня у нас умеренно спекулятивная идея: взять акции грузоперевозчика Saia (NASDAQ: SAIA), чтобы заработать на позитивной конъюнктуре для его бизнеса.

Потенциал роста и срок действия: 11% за 12 месяцев.

Почему акции могут вырасти: услуги перевозчиков весьма востребованны.

Как действуем: берем сейчас по 206,93 $.

На чем компания зарабатывает

Saia занимается транспортировкой сборных грузов: грузы от нескольких отправителей для разных получателей доставляются в одном транспортном средстве. Собственно, это все, что можно сказать о бизнесе компании: годовой отчет Saia небогат на подробности.

У компании есть операции в Канаде и Мексике. Но их доля в структуре выручки Saia неизвестна. Впрочем, думаю, она невелика.

Логотипы клиентов компании. Источник: презентация компании, слайд 6

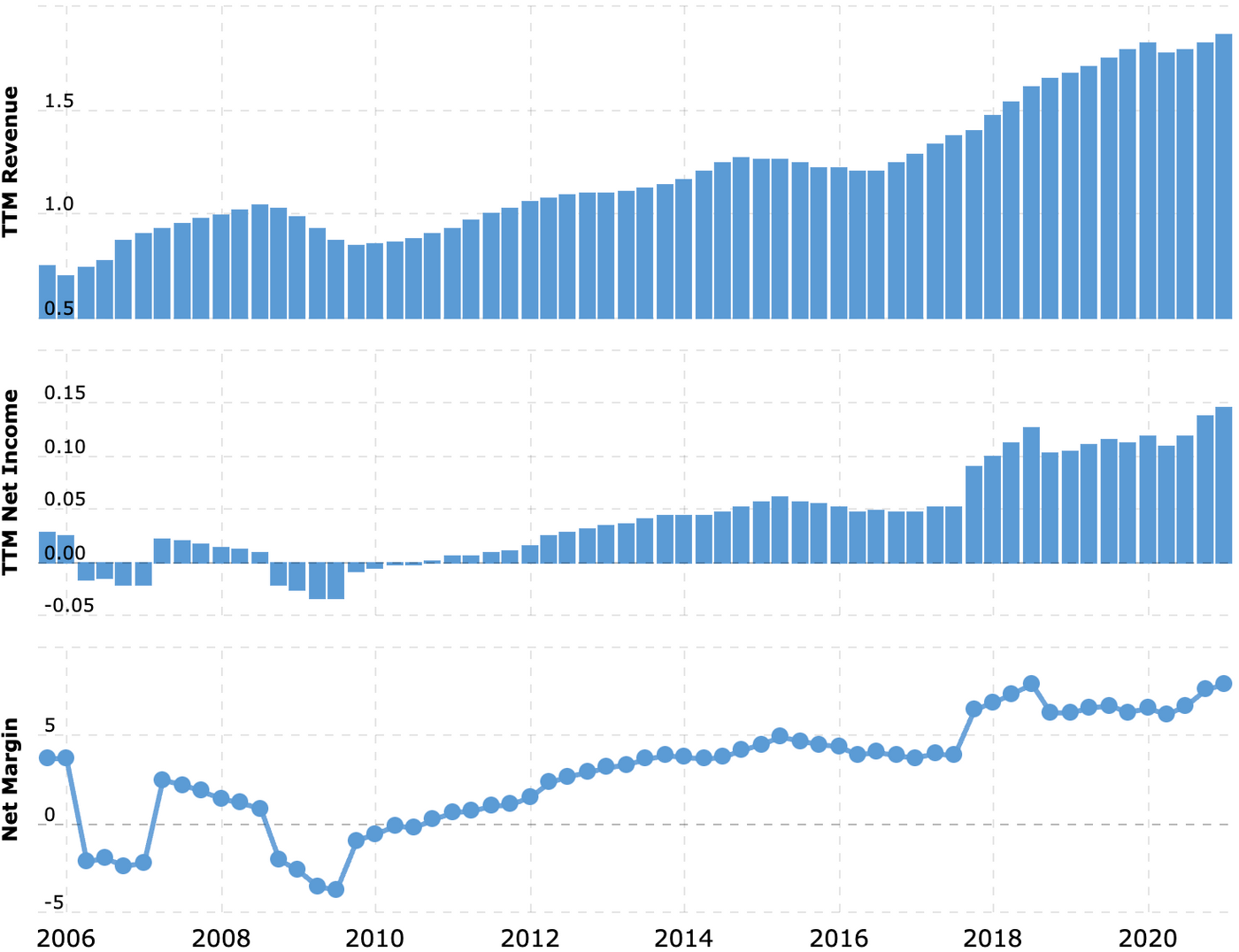

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Надо возить-развозить. В идеях по Knight-Swift и C. H. Robinson мы рассказывали о том, что в США нынче огромный спрос на перевозчиков: после коронакризисной спячки производители с потребителями стали проявлять бешеную активность. В связи с этим я считаю, что Saia может рассчитывать на рост финансовых показателей.

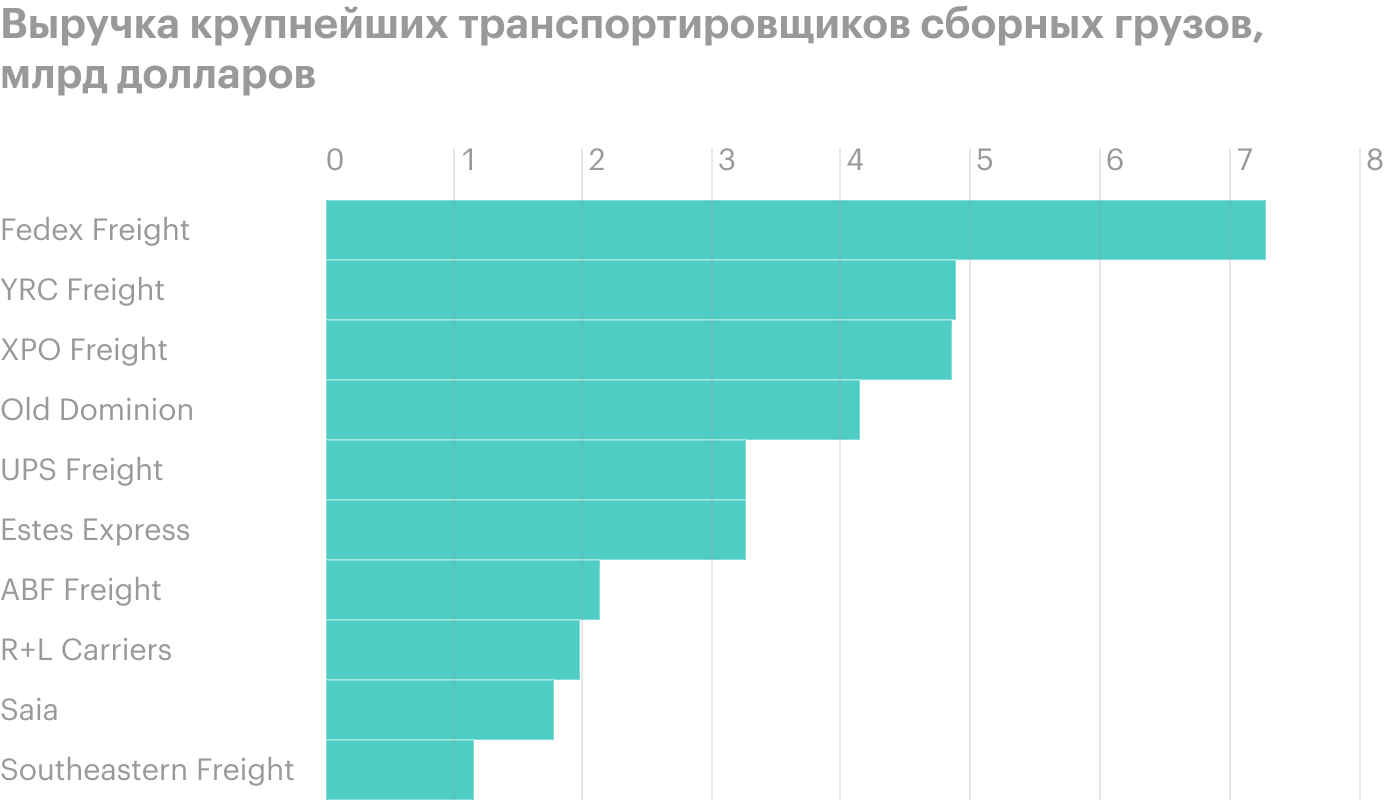

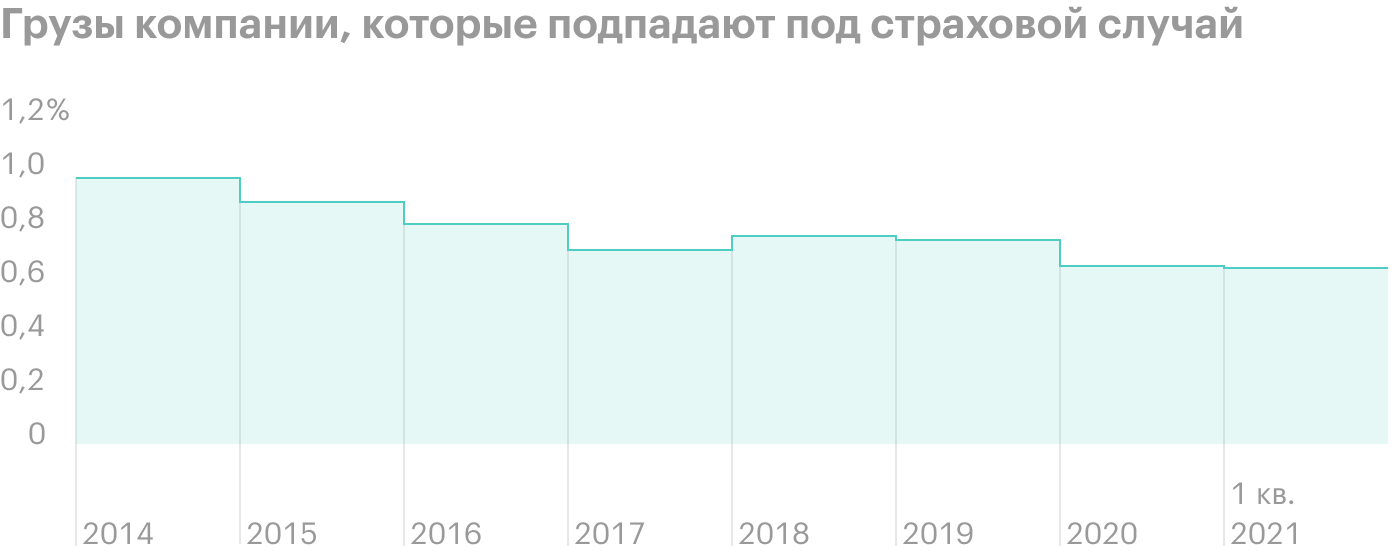

Могут купить. По объему выручки компания уступает ряду крупных конкурентов, например, FedEx и Old Dominion. Но при этом компания отличается высокой эффективностью бизнеса: у нее получают повреждения лишь 0,65% грузов и это количество планомерно снижается уже много лет. Стоит Saia относительно недорого: P / E — 35,56, а рыночная капитализация — 5,33 млрд долларов. Так что я думаю, что кто-то из крупных игроков вполне может купить компанию.

Деньги уходят куда надо. Saia тратит деньги не на дивиденды, а вкладывает их в бизнес. И это приносит плоды: например, средний возраст трейлеров в автопарке компании снизился с 12 до 9 лет. Соответственно, меньше поломок и порчи грузов — и больше прибыли.

Что может помешать

Негативный личный опыт. Основываясь на схожих предпосылках, 29 января 2018 я взял эти акции за 77,2 $ в ожидании хорошего отчета. Отчет и вправду был хороший, но в феврале того же года на бирже случился коллапс, и акции долгое время болтались туда-сюда, пока я не продал их 24 мая 2018 за 80 $.

В ретроспективе, конечно, я об этом пожалел: за несколько лет акции выросли в несколько раз, — но что уж тут теперь поделать. Потому я предполагаю, что мы можем получить хороший отчет, но биржевая коррекция может утащить котировки вниз.

Что в итоге

Берем акции сейчас по 206,93 $. Со всеми позитивными моментами цена акции достигнет уровня 230 $ за следующие 12 месяцев. Это несколько меньше 240 $, которые за них просили еще в апреле.

Потенциал роста и срок действия: 11% за 12 месяцев.

Почему акции могут вырасти: услуги перевозчиков весьма востребованны.

Как действуем: берем сейчас по 206,93 $.

На чем компания зарабатывает

Saia занимается транспортировкой сборных грузов: грузы от нескольких отправителей для разных получателей доставляются в одном транспортном средстве. Собственно, это все, что можно сказать о бизнесе компании: годовой отчет Saia небогат на подробности.

У компании есть операции в Канаде и Мексике. Но их доля в структуре выручки Saia неизвестна. Впрочем, думаю, она невелика.

Логотипы клиентов компании. Источник: презентация компании, слайд 6

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Надо возить-развозить. В идеях по Knight-Swift и C. H. Robinson мы рассказывали о том, что в США нынче огромный спрос на перевозчиков: после коронакризисной спячки производители с потребителями стали проявлять бешеную активность. В связи с этим я считаю, что Saia может рассчитывать на рост финансовых показателей.

Могут купить. По объему выручки компания уступает ряду крупных конкурентов, например, FedEx и Old Dominion. Но при этом компания отличается высокой эффективностью бизнеса: у нее получают повреждения лишь 0,65% грузов и это количество планомерно снижается уже много лет. Стоит Saia относительно недорого: P / E — 35,56, а рыночная капитализация — 5,33 млрд долларов. Так что я думаю, что кто-то из крупных игроков вполне может купить компанию.

Деньги уходят куда надо. Saia тратит деньги не на дивиденды, а вкладывает их в бизнес. И это приносит плоды: например, средний возраст трейлеров в автопарке компании снизился с 12 до 9 лет. Соответственно, меньше поломок и порчи грузов — и больше прибыли.

Что может помешать

Негативный личный опыт. Основываясь на схожих предпосылках, 29 января 2018 я взял эти акции за 77,2 $ в ожидании хорошего отчета. Отчет и вправду был хороший, но в феврале того же года на бирже случился коллапс, и акции долгое время болтались туда-сюда, пока я не продал их 24 мая 2018 за 80 $.

В ретроспективе, конечно, я об этом пожалел: за несколько лет акции выросли в несколько раз, — но что уж тут теперь поделать. Потому я предполагаю, что мы можем получить хороший отчет, но биржевая коррекция может утащить котировки вниз.

Что в итоге

Берем акции сейчас по 206,93 $. Со всеми позитивными моментами цена акции достигнет уровня 230 $ за следующие 12 месяцев. Это несколько меньше 240 $, которые за них просили еще в апреле.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба