24 июня 2021 smart-lab.ru | Ленэнерго

Ленэнерго ( полное название «Россети Ленэнерго») — сетевая компания, основной вид деятельности — передача электрической энергии, по сути это обычное МРСК.

Осуществляет свою деятельность на территории Санкт-Петербурга и Ленинградской области.

Основные акционеры Россети ( 67,48%), Санкт-Петербург ( 28,8%), МРСК Урала (1,21%), в свободном обращении 2,51%.

По мультипликаторам компания привлекательна Р/Е-4,6,P/BV-0,4.

На бирже торгуются обыкновенные и привилегированные акции, первые не представляют особого интереса ввиду незначительных дивидендов ( 0,7-4% годовых), вторые же наоборот дают двузначную доходность.

Причиной такой разницы, является закрепленное в Уставе правило, что на дивиденды по привилегированным акциям распределяется 10% чистой прибыли (ЧП) по РСБУ, таким образом владельцы 1% капитала компании ( столько составляет доля префов) получают 10% ЧП.

Такая ситуация сложилась не сразу, а в результате доп. эмиссии обычки, в результате чего доля префов в капитале постепенно уменьшалось, а правило про 10% ЧП осталось.

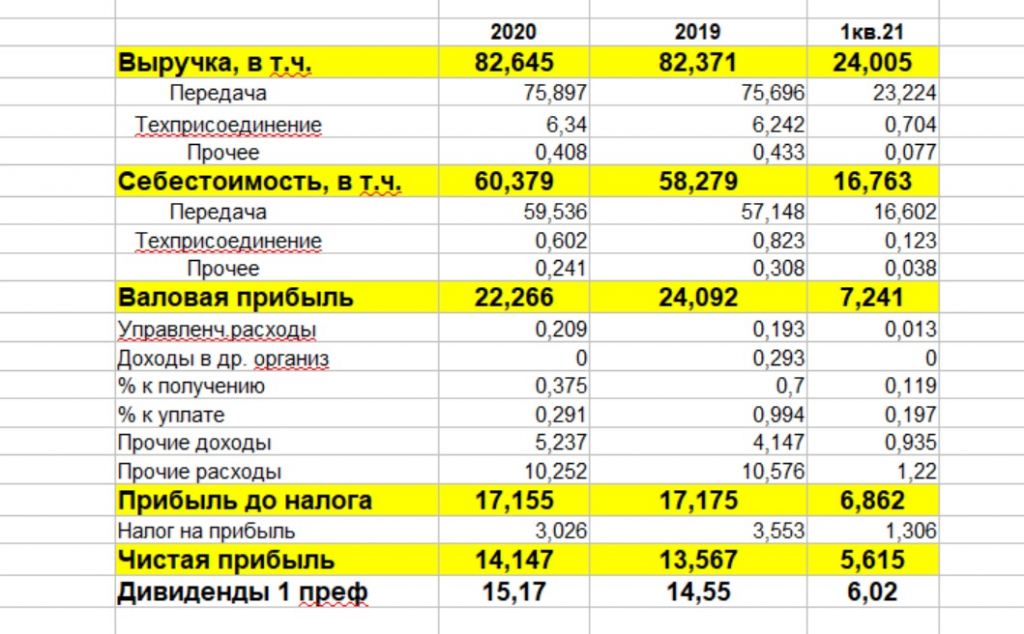

Ниже представлены данные за 2019,2020 и 1 кв.2021 года с расчетом итоговых дивидендов

Дела у компании в 1 кв 2021 шли замечательно, ЧП выросла на 30% относительно 1 кв.2020 года, в основном за счет роста передачи электроэнергии и уже дало 6 рублей на дивиденды, если так пойдет и дальше, то общая выплата может составить 24 рубля, рекордный уровень за все время.

С другой стороны какие будут показатели за следующие 3 кв. пока сказать сложно, но наиболее вероятно что будет лучше или так же как в 2020 году.

Итоговые дивиденды могут составить 16-24 рубля, что даже по нижней границе прогноза дает к текущей чистой цене 8,9% годовых чистыми.

Есть еще иск к Ленобласти на 17 млрд по поводу недоплаченных тарифов, хоть и проигранный в 1 инстанции, но не рассмотренный в апелляции, что дает слабую надежду на выигрыш.

Вроде все прекрасно, почти 9% годовых чистыми, плюс есть надежда на рост показателей ( т. к. 16 рублей это нижняя граница), шансы на выигрыш иска на 17 млрд. еще не потеряны окончательно и надо брать.

Вопрос только в том, сколько продлится ситуация, когда владельцы 1% капитала, получают 10 % прибыли?

Для того что бы внести изменения в Устав необходимо ¾ голосов обычки и ¾ голосов префов, обычка в руках Россетей и Санкт-Петербурга, думаю при желании они смогут договорится и проголосовать.

По владельцам префов есть только информация, что 25% владеют МРСК Урала, кто владеет остальными 75% неизвестно, но мы попробуем с этим разобраться.

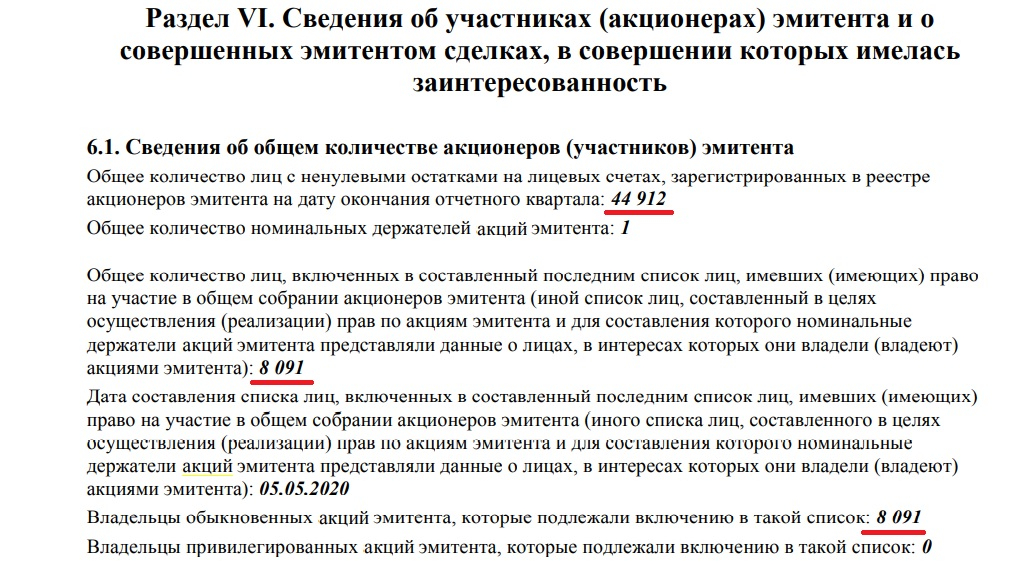

Если взять ежеквартальный отчет эмитента за 1 кв. 2021 года, то на странице 119 приводится информация о количестве акционеров.

Общее количество акционеров — 44912, владельцы обычки — 8091. Получается 8091- 3 ( Россети, МРСК, Санкт-Петербург)=8088 мелких акционеров обычки, которые владеют 2,51% акций, или 213 947 011 штук или в среднем у одного 26452 на сумму 171938 рублей.

Можно вычислить количество неизвестных держателей префов.

44912 ( всего)-8091( обычка всего)-1 ( МРСК )=36820. Количество держателей префов в 8 раз больше тех кто купил обыкновенные акции.

Всего префов 93 264 311 минус 25% МРСК Урала, остается 69 948 233, делим на количество неизвестных участников ( 36820), выходит около 1900 штук на одного или в текущих деньгах средняя сумма префов 323 000 рублей на каждого.

Конечно может быть 2-3 крупных держателя, которые владеют 50% привилегированных акций, а у всех остальных пакет еще меньше чем я посчитал, но более вероятно что акции все таки распределены между множеством участников, получить согласие которых будет проблематично.

Выходит, с одной стороны несправедливость — владельцы 1% акций получают 10% прибыли, с другой стороны четверть этих сверхдоходов получают те же Россети через свою дочку МРСК Урала, плюс у основных владельцев есть возможность увеличить доходность обычки через более высокие чем сейчас дивиденды и сгладить дисбаланс.

Таким образом покупка префа хоть и несет риск того, что распределение прибыли на дивиденды может быть изменено и цена префа резко упадет, но вероятность этого события невысока, в первую очередь из за большого количества мелких акционеров.

Рисковать или нет, каждый решает сам.

P.S. Все написанное лишь попытка разобраться в ситуации, точнее сформулировать свои мысли, послушать критику и не является инвестиционной рекомендацией.

Осуществляет свою деятельность на территории Санкт-Петербурга и Ленинградской области.

Основные акционеры Россети ( 67,48%), Санкт-Петербург ( 28,8%), МРСК Урала (1,21%), в свободном обращении 2,51%.

По мультипликаторам компания привлекательна Р/Е-4,6,P/BV-0,4.

На бирже торгуются обыкновенные и привилегированные акции, первые не представляют особого интереса ввиду незначительных дивидендов ( 0,7-4% годовых), вторые же наоборот дают двузначную доходность.

Причиной такой разницы, является закрепленное в Уставе правило, что на дивиденды по привилегированным акциям распределяется 10% чистой прибыли (ЧП) по РСБУ, таким образом владельцы 1% капитала компании ( столько составляет доля префов) получают 10% ЧП.

Такая ситуация сложилась не сразу, а в результате доп. эмиссии обычки, в результате чего доля префов в капитале постепенно уменьшалось, а правило про 10% ЧП осталось.

Ниже представлены данные за 2019,2020 и 1 кв.2021 года с расчетом итоговых дивидендов

Дела у компании в 1 кв 2021 шли замечательно, ЧП выросла на 30% относительно 1 кв.2020 года, в основном за счет роста передачи электроэнергии и уже дало 6 рублей на дивиденды, если так пойдет и дальше, то общая выплата может составить 24 рубля, рекордный уровень за все время.

С другой стороны какие будут показатели за следующие 3 кв. пока сказать сложно, но наиболее вероятно что будет лучше или так же как в 2020 году.

Итоговые дивиденды могут составить 16-24 рубля, что даже по нижней границе прогноза дает к текущей чистой цене 8,9% годовых чистыми.

Есть еще иск к Ленобласти на 17 млрд по поводу недоплаченных тарифов, хоть и проигранный в 1 инстанции, но не рассмотренный в апелляции, что дает слабую надежду на выигрыш.

Вроде все прекрасно, почти 9% годовых чистыми, плюс есть надежда на рост показателей ( т. к. 16 рублей это нижняя граница), шансы на выигрыш иска на 17 млрд. еще не потеряны окончательно и надо брать.

Вопрос только в том, сколько продлится ситуация, когда владельцы 1% капитала, получают 10 % прибыли?

Для того что бы внести изменения в Устав необходимо ¾ голосов обычки и ¾ голосов префов, обычка в руках Россетей и Санкт-Петербурга, думаю при желании они смогут договорится и проголосовать.

По владельцам префов есть только информация, что 25% владеют МРСК Урала, кто владеет остальными 75% неизвестно, но мы попробуем с этим разобраться.

Если взять ежеквартальный отчет эмитента за 1 кв. 2021 года, то на странице 119 приводится информация о количестве акционеров.

Общее количество акционеров — 44912, владельцы обычки — 8091. Получается 8091- 3 ( Россети, МРСК, Санкт-Петербург)=8088 мелких акционеров обычки, которые владеют 2,51% акций, или 213 947 011 штук или в среднем у одного 26452 на сумму 171938 рублей.

Можно вычислить количество неизвестных держателей префов.

44912 ( всего)-8091( обычка всего)-1 ( МРСК )=36820. Количество держателей префов в 8 раз больше тех кто купил обыкновенные акции.

Всего префов 93 264 311 минус 25% МРСК Урала, остается 69 948 233, делим на количество неизвестных участников ( 36820), выходит около 1900 штук на одного или в текущих деньгах средняя сумма префов 323 000 рублей на каждого.

Конечно может быть 2-3 крупных держателя, которые владеют 50% привилегированных акций, а у всех остальных пакет еще меньше чем я посчитал, но более вероятно что акции все таки распределены между множеством участников, получить согласие которых будет проблематично.

Выходит, с одной стороны несправедливость — владельцы 1% акций получают 10% прибыли, с другой стороны четверть этих сверхдоходов получают те же Россети через свою дочку МРСК Урала, плюс у основных владельцев есть возможность увеличить доходность обычки через более высокие чем сейчас дивиденды и сгладить дисбаланс.

Таким образом покупка префа хоть и несет риск того, что распределение прибыли на дивиденды может быть изменено и цена префа резко упадет, но вероятность этого события невысока, в первую очередь из за большого количества мелких акционеров.

Рисковать или нет, каждый решает сам.

P.S. Все написанное лишь попытка разобраться в ситуации, точнее сформулировать свои мысли, послушать критику и не является инвестиционной рекомендацией.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба