25 июня 2021 | Bitcoin Чиркова Елена

Его функции средства платежа вызывают вопросы.

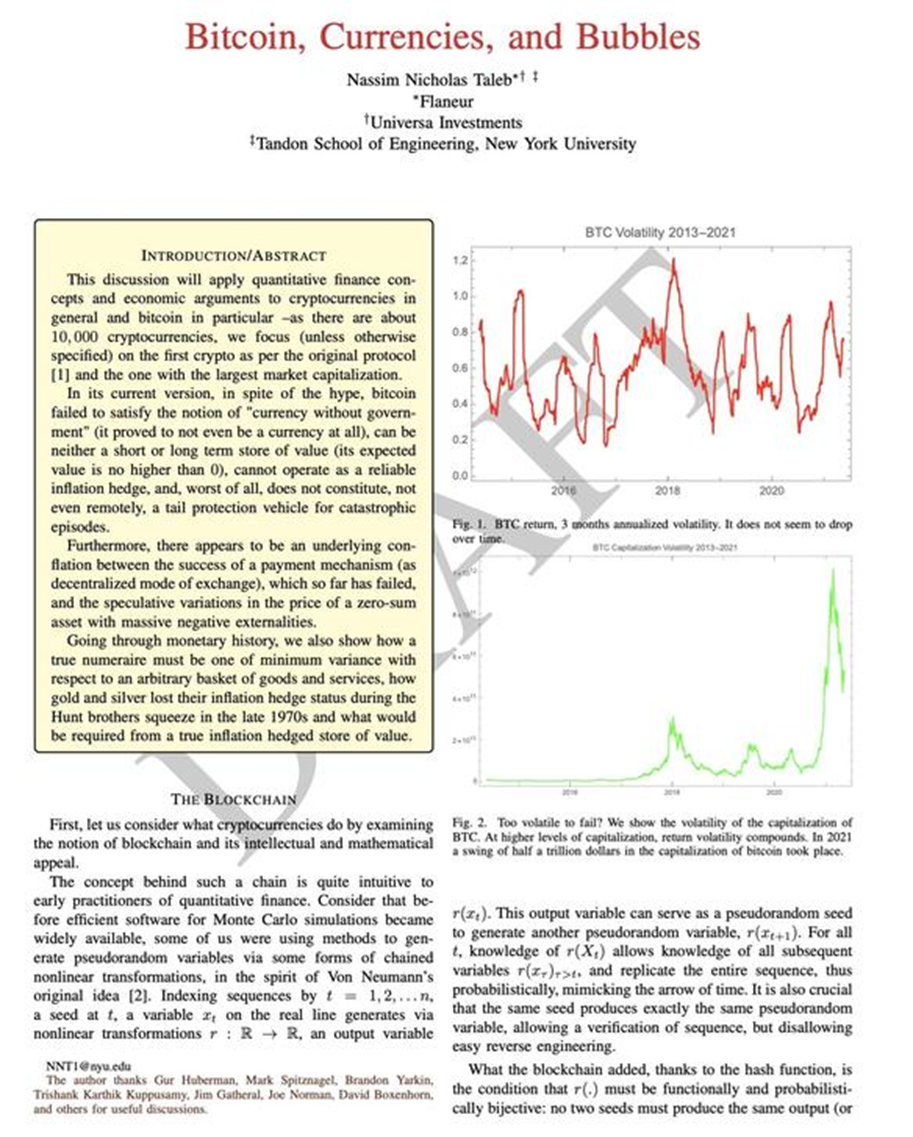

Хочу обратить ваше внимание на свежую статью Нассима Талеба "Bitcoin, Currencies and Bubbles". Трудно читаемо, потому что в виде фото, но весьма полезно. Талеб предупреждает, что биткойн может стоить ноль, не является средством хеджирования от инфляции и объясняет почему. Аргументы его, например, высокая волатильность и медленность самой транзакции, что не позволяет биткойну выполнять функцию средства платежа, большие просадки при просадках фондового рынка, и недавнее хакерство биткойнового счета со стороны государства, что делает его валютой, не полностью независимой от государства, известны. Кроме того, говорит Талеб, история не знает успешного параллельного обращения двух валют, одна из которых негосударственная, если обращаются бумажные деньги.

Мне показались интересными два момента. Во-первых, он объяснил, почему еще биткойн — плохое средство платежа. Если разрешен возврат товара, а биткойн вырос, то люди будут возвращать товар, получать биткойн обратно и покупать тот же товар в другом месте. Таким образом, за биткойн можно продать либо что-то невозвратное, либо нужно возвращать стоимость в долларах на другое средство платежа, что неудобно. Это тривиально, но я, например, не подумала.

Второе интересное — это все же пример успешного обращения параллельной валюты. Это телефонные жетоны в Италии в 1970-е. Ими расплачивались за чашку кофе в кафе. Цена кофе в лирах все время менялась, а в жетонах была фиксированной. Однако жетон был пригоден только для мелких трансакций и в этом смысле функцию средства платежа также не выполнял.

Хочу обратить ваше внимание на свежую статью Нассима Талеба "Bitcoin, Currencies and Bubbles". Трудно читаемо, потому что в виде фото, но весьма полезно. Талеб предупреждает, что биткойн может стоить ноль, не является средством хеджирования от инфляции и объясняет почему. Аргументы его, например, высокая волатильность и медленность самой транзакции, что не позволяет биткойну выполнять функцию средства платежа, большие просадки при просадках фондового рынка, и недавнее хакерство биткойнового счета со стороны государства, что делает его валютой, не полностью независимой от государства, известны. Кроме того, говорит Талеб, история не знает успешного параллельного обращения двух валют, одна из которых негосударственная, если обращаются бумажные деньги.

Мне показались интересными два момента. Во-первых, он объяснил, почему еще биткойн — плохое средство платежа. Если разрешен возврат товара, а биткойн вырос, то люди будут возвращать товар, получать биткойн обратно и покупать тот же товар в другом месте. Таким образом, за биткойн можно продать либо что-то невозвратное, либо нужно возвращать стоимость в долларах на другое средство платежа, что неудобно. Это тривиально, но я, например, не подумала.

Второе интересное — это все же пример успешного обращения параллельной валюты. Это телефонные жетоны в Италии в 1970-е. Ими расплачивались за чашку кофе в кафе. Цена кофе в лирах все время менялась, а в жетонах была фиксированной. Однако жетон был пригоден только для мелких трансакций и в этом смысле функцию средства платежа также не выполнял.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба