7 июля 2021 Финам | Северсталь

ПАО "Северсталь" - одна из крупнейших вертикально интегрированных сталелитейных и горнодобывающих компаний с ключевыми активами в России. На долю группы приходится около 16% объема выпуска стали в стране.

Мы повышаем рекомендацию до "Покупать" по акциям ПАО "Северсталь". Наша новая оценка соответствует целевой цене 1818,4 руб. до середины 2022 г. Потенциал роста к текущей цене составляет 15,5%.

"Северсталь" обеспечена собственными ресурсами, располагает современной производственной базой и, кроме основной, расширяет выпуск нишевой и инновационной продукции.

"Северсталь" входит в число наиболее эффективных производителей с самой низкой себестоимостью в отрасли, поддерживает низкий уровень долговой нагрузки и высокий уровень квартальных дивидендных выплат.

Введение временных экспортных пошлин окажет негативное влияние на результаты компании, что отразилось в пересмотре целевой цены.

Мы считаем, что это влияние будет компенсировано более высокими, чем ожидалось, ценами на продукцию компании. После снижения стоимости акций "Северстали" это позволяет нам повысить рекомендацию по ним до "Покупать".

Факторы привлекательности

"Северсталь" является одним из бенефициаров циклического роста металлургического рынка, поддерживаемого динамикой жилищного строительства, программами инфраструктурной модернизации и поддержки промышленности для вывода экономики из пандемического кризиса.

"Северсталь" входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

Самообеспеченность компании железной рудой составляет 130%, коксующимся углем - 80% и электричеством - 80%. Благодаря интегрированной модели бизнеса "Северсталь" устойчива к колебанию предложения и цен на сырьевую корзину.

Близость "Северстали" к рынкам экспорта позволяет сравнительно быстро перенаправлять поставки между внутренним рынком и экспортом.

"Северсталь" имеет диверсифицированный продуктовый ряд и высокую эффективность продаж. Уделяет внимание разработке инновационных нишевых продуктов, развивает цифровую составляющую бизнеса.

"Северсталь" в основном прошла большой инвестиционный цикл в предыдущий период развития, поддерживает низкий уровень долговой нагрузки и формирует хороший свободный денежный поток, 100% которого направляет на выплату дивидендов.

"Северсталь" реализует программу трансформации своего бизнеса в сторону более тесного взаимодействия с конечными потребителями за счет модернизации производственных мощностей, цифровизации процессов и развития клиентских сервисов.

"Северсталь" придерживается принципа: внутренняя норма доходности каждого инвестиционного проекта должна быть не менее 20%. При этом компания сохраняет гибкий подход к плану капитальных вложений и имеет возможность в случае необходимости отложить или заморозить проекты, на которые приходится до 30–40% инвестиционного бюджета для обеспечения финансовой стабильности группы.

"Северсталь" поддерживает низкий уровень долговой нагрузки и высокий уровень дивидендных выплат даже в условиях роста инвестиционной программы: инвестиции, превышающие $ 800 млн, исключены из расчета дивидендной базы. Годовая дивидендная доходность владения акциями компании составляет более 10%.

Факторы риска

Основной для "Северстали" краткосрочный риск сегодня - реакция властей на рост цен на металлургическую продукцию на внутреннем рынке. С 1 августа вводятся временные пошлины на экспорт металлургической продукции в размере 15%, в том числе неснижаемая часть пошлины. Эта специфическая часть пошлины составит для окатышей и железорудного концентрата $ 54 за тонну, для - $ 133, для нержавеющей стали и ферросплавов - $ 150. Мы полагаем, что эта пошлина будет иметь ограниченное негативное влияние на результаты "Северстали". По нашей оценке, под пошлины может попасть порядка 35% продаж компании. Пошлины за 2021 г. могут составить порядка 5% годовой выручки, что с избытком компенсируется более высокими, чем представлялось ранее, ценами на сталь. В то же время неснижаемая часть пошлин уже составляет около 10% от экспортных цен. В случае падения цен на стальной прокат величина пошлины может превысить 15%, и это создает дополнительные риски ухудшения результатов компании.

Среднесрочный риск связан с введением так называемого "углеродного" налога в ЕС - одним из основных экспортных рынков для российских металлургов. Металлургия пока не может технологически отказаться от использования угля и остается одним из крупнейших источников эмиссии СО2. На тонну выплавленной стали в атмосферу выбрасывается в среднем более 1,8 тонны СО2.

В более долгосрочной перспективе перед металлургами маячит новая модернизация. Глобальный курс на декарбонизацию остро поставит задачу смены технологий производства стали, что связано с отказом от использования угля. Расширение электроплавильных мощностей, привязанных к возобновляемым источникам энергии, переход на использование водорода, на другие технологии, которые могут появиться со временем. Как минимум - технологии улавливания углерода, его хранения и утилизации. Все это через несколько лет потребует от отрасли больших инвестиций. Компании снова начнут увеличивать капитальные затраты, наращивать долговую нагрузку и снижать дивидендные выплаты.

Дивиденды

В соответствии с обновленной в 2018 г. корпоративной дивидендной политикой, "Северсталь" выплачивает дивиденды ежеквартально. Средняя сумма по результатам календарного года должна быть эквивалентна 100% размера свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности и полученного за соответствующий отчетный период (при условии, что коэффициент "Чистый долг / EBITDA" будет находиться ниже 1,0х). Если этот коэффициент будет ниже 0,5х, то размер выплаченных дивидендов может превысить 100% размера свободного денежного потока. А если коэффициент "Чистый долг / EBITDA" будет выше значения 1,0х, компания переходит к дивидендной политике, предполагающей ежеквартальную выплату дивидендов, средняя сумма которых по результатам календарного года будет эквивалентна 50% размера свободного денежного потока.

С учетом инвестиционной программы компания приняла решение на период ее реализации использовать для расчета дивидендов показатель "нормализованного свободного денежного потока": инвестиции, превышающие "базовый" уровень прошлых лет - $ 800 млн, исключаются из расчета дивидендной базы.

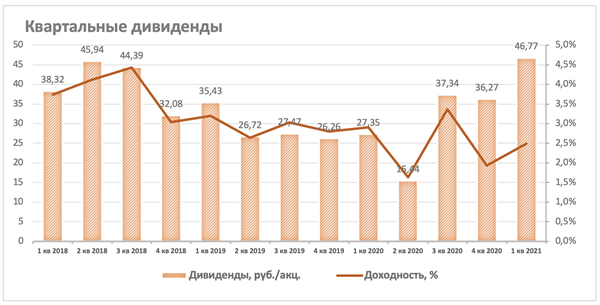

Вот уже несколько лет компания поддерживает по своим акциям двузначную годовую дивидендную доходность. По результатам четырех кварталов 2018 г. акционеры "Северстали" получили в совокупности по 160,73 руб. на акцию. По итогам 2019 г. дивиденды в сумме составили 115,88 руб. на акцию. За три квартала 2020 г. акционеры получили дивиденды в размере по 27,35 руб., по 15,44 руб. и по 37,34 руб. на акцию соответственно.

По итогам 4-го квартала 2020 г. совет директоров рекомендовал выплатить по 36,27 руб. на акцию, а по итогам 1-го кв. 2021 г. - по 46,77 руб. на акцию. Оба дивиденда будут выплачены одновременно. Реестр был закрыт 1 июня. Дивидендная доходность составила 4,472%.

Операционные и финансовые показатели

Группа "Северсталь" опубликовала сильную операционную и финансовую отчетность за 1-й кв. 2021 г. Консолидированная выручка компании увеличилась не только по отношению к аналогичному периоду прошлого года (+27,5%), но и в сравнении с вполне успешным 4-м кв. 2020 г. (+28,8%) и составила $ 2,22 млрд.

Показатель EBITDA более чем удвоился г/г и вырос более чем в полтора раза к/к, до уровня $ 1,16 млрд. Рентабельность EBITDA - 52,4%.

Чистая прибыль выросла на 86,8% в квартальном и в 10 раз в годовом сопоставлении - до $ 721 млн. "Северсталь" сгенерировала за отчетный период свободный денежный поток в размере $ 497 млн, рост в 2,3 раза в квартальном и в 9,2 раза в годовом сравнении.

Оценка

Мы оценили ПАО "Северсталь" сравнительным методом, основываясь на прогнозных финансовых показателях на 2021–2022 г. Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA и P/E. Вес оценок присваивается в зависимости от долговой нагрузки компании, усредненной за текущий год, два предшествующих и два прогнозных года. В данном случае - с 2018 по 2022 г. Диапазон веса оценки по P/E распределен в интервале от 50% до 0%. Чем больше соотношение "Чистый долг / EBITDA", тем меньшую ценность имеет оценка по P/E. Средний коэффициент "Чистый долг / EBITDA" для "Северстали" составляет 0,6х. Следовательно, применяется вес оценки по P/E - 40%, по EV/EBITDA - 60%.

Наша оценка справедливой стоимости ПАО "Северсталь" составляет $ 20 692 млн, $ 24,7 за акцию, или 1 818,4 руб. за акцию по курсу на дату оценки. Эта оценка предполагает потенциал роста на 15,5% от текущего ценового уровня и соответствует рекомендации "Покупать".

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, 1 638,66 руб. (апсайд - 4,1%). Рейтинг акции 3,13, что соответствует рекомендации Hold (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций НЛМК аналитиками BCS составляет 1 877,48 руб. (рекомендация - "Держать"), VELES CAPITAL - 1 432,25 ("Покупать"), VTB CAPITAL - 1 920,00 руб. ("Покупать").

Акции на фондовом рынке

Падение котировок, вызванное введением экспортных пошлин, ликвидировало отрыв акций "Северстали" от фондовых индексов, обеспеченный ростом цены на металлургическую продукцию. С начала года стоимость акций выросла на 19,0%. За это время отраслевой индекс "Металлы и добыча" прибавил 8,0%, а индекс МосБиржи поднялся на 17,5%.

Техническая картина

На недельном графике котировок акций "Северстали" мы видим коррекцию до линии среднесрочного тренда. В случае, если она не устоит под напором продаж, следующий уровень поддержки расположен примерно на 10% ниже, в районе 1400 руб.

Мы повышаем рекомендацию до "Покупать" по акциям ПАО "Северсталь". Наша новая оценка соответствует целевой цене 1818,4 руб. до середины 2022 г. Потенциал роста к текущей цене составляет 15,5%.

"Северсталь" обеспечена собственными ресурсами, располагает современной производственной базой и, кроме основной, расширяет выпуск нишевой и инновационной продукции.

"Северсталь" входит в число наиболее эффективных производителей с самой низкой себестоимостью в отрасли, поддерживает низкий уровень долговой нагрузки и высокий уровень квартальных дивидендных выплат.

Введение временных экспортных пошлин окажет негативное влияние на результаты компании, что отразилось в пересмотре целевой цены.

Мы считаем, что это влияние будет компенсировано более высокими, чем ожидалось, ценами на продукцию компании. После снижения стоимости акций "Северстали" это позволяет нам повысить рекомендацию по ним до "Покупать".

Факторы привлекательности

"Северсталь" является одним из бенефициаров циклического роста металлургического рынка, поддерживаемого динамикой жилищного строительства, программами инфраструктурной модернизации и поддержки промышленности для вывода экономики из пандемического кризиса.

"Северсталь" входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

Самообеспеченность компании железной рудой составляет 130%, коксующимся углем - 80% и электричеством - 80%. Благодаря интегрированной модели бизнеса "Северсталь" устойчива к колебанию предложения и цен на сырьевую корзину.

Близость "Северстали" к рынкам экспорта позволяет сравнительно быстро перенаправлять поставки между внутренним рынком и экспортом.

"Северсталь" имеет диверсифицированный продуктовый ряд и высокую эффективность продаж. Уделяет внимание разработке инновационных нишевых продуктов, развивает цифровую составляющую бизнеса.

"Северсталь" в основном прошла большой инвестиционный цикл в предыдущий период развития, поддерживает низкий уровень долговой нагрузки и формирует хороший свободный денежный поток, 100% которого направляет на выплату дивидендов.

"Северсталь" реализует программу трансформации своего бизнеса в сторону более тесного взаимодействия с конечными потребителями за счет модернизации производственных мощностей, цифровизации процессов и развития клиентских сервисов.

"Северсталь" придерживается принципа: внутренняя норма доходности каждого инвестиционного проекта должна быть не менее 20%. При этом компания сохраняет гибкий подход к плану капитальных вложений и имеет возможность в случае необходимости отложить или заморозить проекты, на которые приходится до 30–40% инвестиционного бюджета для обеспечения финансовой стабильности группы.

"Северсталь" поддерживает низкий уровень долговой нагрузки и высокий уровень дивидендных выплат даже в условиях роста инвестиционной программы: инвестиции, превышающие $ 800 млн, исключены из расчета дивидендной базы. Годовая дивидендная доходность владения акциями компании составляет более 10%.

Факторы риска

Основной для "Северстали" краткосрочный риск сегодня - реакция властей на рост цен на металлургическую продукцию на внутреннем рынке. С 1 августа вводятся временные пошлины на экспорт металлургической продукции в размере 15%, в том числе неснижаемая часть пошлины. Эта специфическая часть пошлины составит для окатышей и железорудного концентрата $ 54 за тонну, для - $ 133, для нержавеющей стали и ферросплавов - $ 150. Мы полагаем, что эта пошлина будет иметь ограниченное негативное влияние на результаты "Северстали". По нашей оценке, под пошлины может попасть порядка 35% продаж компании. Пошлины за 2021 г. могут составить порядка 5% годовой выручки, что с избытком компенсируется более высокими, чем представлялось ранее, ценами на сталь. В то же время неснижаемая часть пошлин уже составляет около 10% от экспортных цен. В случае падения цен на стальной прокат величина пошлины может превысить 15%, и это создает дополнительные риски ухудшения результатов компании.

Среднесрочный риск связан с введением так называемого "углеродного" налога в ЕС - одним из основных экспортных рынков для российских металлургов. Металлургия пока не может технологически отказаться от использования угля и остается одним из крупнейших источников эмиссии СО2. На тонну выплавленной стали в атмосферу выбрасывается в среднем более 1,8 тонны СО2.

В более долгосрочной перспективе перед металлургами маячит новая модернизация. Глобальный курс на декарбонизацию остро поставит задачу смены технологий производства стали, что связано с отказом от использования угля. Расширение электроплавильных мощностей, привязанных к возобновляемым источникам энергии, переход на использование водорода, на другие технологии, которые могут появиться со временем. Как минимум - технологии улавливания углерода, его хранения и утилизации. Все это через несколько лет потребует от отрасли больших инвестиций. Компании снова начнут увеличивать капитальные затраты, наращивать долговую нагрузку и снижать дивидендные выплаты.

Дивиденды

В соответствии с обновленной в 2018 г. корпоративной дивидендной политикой, "Северсталь" выплачивает дивиденды ежеквартально. Средняя сумма по результатам календарного года должна быть эквивалентна 100% размера свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности и полученного за соответствующий отчетный период (при условии, что коэффициент "Чистый долг / EBITDA" будет находиться ниже 1,0х). Если этот коэффициент будет ниже 0,5х, то размер выплаченных дивидендов может превысить 100% размера свободного денежного потока. А если коэффициент "Чистый долг / EBITDA" будет выше значения 1,0х, компания переходит к дивидендной политике, предполагающей ежеквартальную выплату дивидендов, средняя сумма которых по результатам календарного года будет эквивалентна 50% размера свободного денежного потока.

С учетом инвестиционной программы компания приняла решение на период ее реализации использовать для расчета дивидендов показатель "нормализованного свободного денежного потока": инвестиции, превышающие "базовый" уровень прошлых лет - $ 800 млн, исключаются из расчета дивидендной базы.

Вот уже несколько лет компания поддерживает по своим акциям двузначную годовую дивидендную доходность. По результатам четырех кварталов 2018 г. акционеры "Северстали" получили в совокупности по 160,73 руб. на акцию. По итогам 2019 г. дивиденды в сумме составили 115,88 руб. на акцию. За три квартала 2020 г. акционеры получили дивиденды в размере по 27,35 руб., по 15,44 руб. и по 37,34 руб. на акцию соответственно.

По итогам 4-го квартала 2020 г. совет директоров рекомендовал выплатить по 36,27 руб. на акцию, а по итогам 1-го кв. 2021 г. - по 46,77 руб. на акцию. Оба дивиденда будут выплачены одновременно. Реестр был закрыт 1 июня. Дивидендная доходность составила 4,472%.

Операционные и финансовые показатели

Группа "Северсталь" опубликовала сильную операционную и финансовую отчетность за 1-й кв. 2021 г. Консолидированная выручка компании увеличилась не только по отношению к аналогичному периоду прошлого года (+27,5%), но и в сравнении с вполне успешным 4-м кв. 2020 г. (+28,8%) и составила $ 2,22 млрд.

Показатель EBITDA более чем удвоился г/г и вырос более чем в полтора раза к/к, до уровня $ 1,16 млрд. Рентабельность EBITDA - 52,4%.

Чистая прибыль выросла на 86,8% в квартальном и в 10 раз в годовом сопоставлении - до $ 721 млн. "Северсталь" сгенерировала за отчетный период свободный денежный поток в размере $ 497 млн, рост в 2,3 раза в квартальном и в 9,2 раза в годовом сравнении.

Оценка

Мы оценили ПАО "Северсталь" сравнительным методом, основываясь на прогнозных финансовых показателях на 2021–2022 г. Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA и P/E. Вес оценок присваивается в зависимости от долговой нагрузки компании, усредненной за текущий год, два предшествующих и два прогнозных года. В данном случае - с 2018 по 2022 г. Диапазон веса оценки по P/E распределен в интервале от 50% до 0%. Чем больше соотношение "Чистый долг / EBITDA", тем меньшую ценность имеет оценка по P/E. Средний коэффициент "Чистый долг / EBITDA" для "Северстали" составляет 0,6х. Следовательно, применяется вес оценки по P/E - 40%, по EV/EBITDA - 60%.

Наша оценка справедливой стоимости ПАО "Северсталь" составляет $ 20 692 млн, $ 24,7 за акцию, или 1 818,4 руб. за акцию по курсу на дату оценки. Эта оценка предполагает потенциал роста на 15,5% от текущего ценового уровня и соответствует рекомендации "Покупать".

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, 1 638,66 руб. (апсайд - 4,1%). Рейтинг акции 3,13, что соответствует рекомендации Hold (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций НЛМК аналитиками BCS составляет 1 877,48 руб. (рекомендация - "Держать"), VELES CAPITAL - 1 432,25 ("Покупать"), VTB CAPITAL - 1 920,00 руб. ("Покупать").

Акции на фондовом рынке

Падение котировок, вызванное введением экспортных пошлин, ликвидировало отрыв акций "Северстали" от фондовых индексов, обеспеченный ростом цены на металлургическую продукцию. С начала года стоимость акций выросла на 19,0%. За это время отраслевой индекс "Металлы и добыча" прибавил 8,0%, а индекс МосБиржи поднялся на 17,5%.

Техническая картина

На недельном графике котировок акций "Северстали" мы видим коррекцию до линии среднесрочного тренда. В случае, если она не устоит под напором продаж, следующий уровень поддержки расположен примерно на 10% ниже, в районе 1400 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба