12 июля 2021 ITI Capital

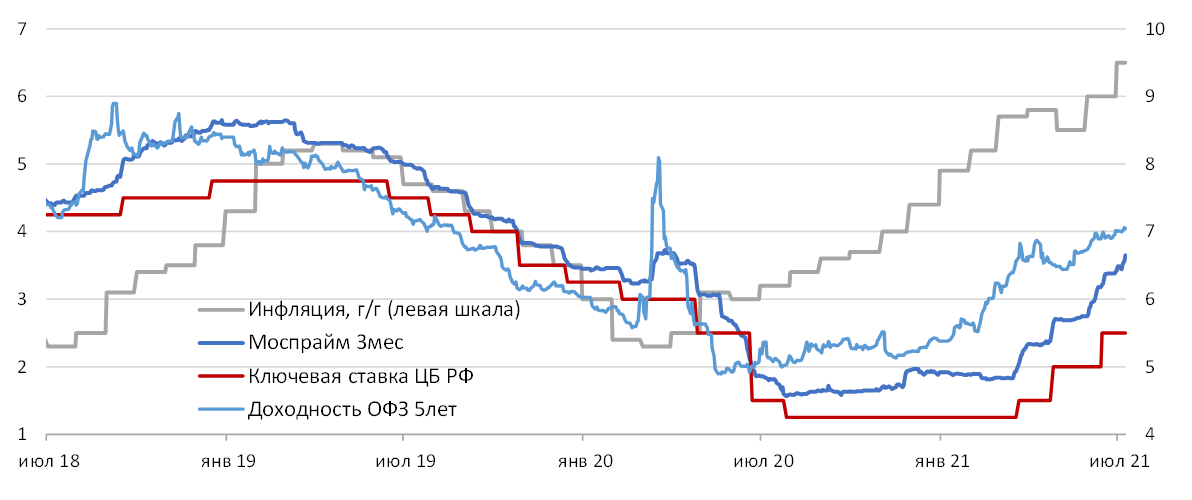

Данные Росстата по инфляции за июнь 2021 г., опубликованные вечером в среду, в очередной раз оказались хуже ожиданий рынка. Потребительские цены за месяц выросли на 0,7% по сравнению с консенсус-прогнозом по опросу Bloomberg (и нашими ожиданиями) в размере 0,6%; в годовом выражении рост цен составил 6,5% после 6,0% в мае (прогноз: 6,4%). Базовая инфляция (в определении Росстата) еще больше ускорилась, до 6,6% г/г (прогноз 6,3%), после месячного роста на 0,8%, в три раза превысившего среднемесячную базовую инфляцию июня за последние пять лет. В начале июля недельный темп инфляции возрос до 0,46%, из-за сезонного увеличения тарифов, приведя к незначительному дальнейшему ускорению в годовом выражении до 6,6% (по оценке Минэкономразвития).

Как должны инвесторы оценивать последнюю статистику по инфляции с точки зрения решения ЦБ РФ по ставкам 23 июля и в перспективе до конца года? Как однозначно увеличивающую шансы на резкое повышение ключевой ставки, на наш взгляд. Наш предыдущий прогноз предполагал инфляцию на конец года в размере 5,7-5,8% и диапазон ставки ЦБ в 6,25-6,50%. Эти оценки в данный момент выглядят несколько оптимистичными. С большой вероятностью ЦБ придется серьезно рассматривать сценарий (при выработке нового макропрогноза для публикации 23.07.21), при котором июньский прогноз регулятора, предполагающий, что инфляция к концу года опустится ниже 6%, не сбудется. Это поставит под вопрос и достижение ориентира в 4% до конца 2022 г. (что в свою очередь чревато закреплением инфляционных ожиданий населения и бизнеса на повышенных уровнях).

Последние данные указывают на возросшую вероятность более резкого повышения ключевой ставки в июле. Председатель ЦБ РФ Набиуллина в своих последних выступлениях обозначила диапазон решения по повышению ключевой ставки 23.07 от 25 до 100 базисных пунктов, в зависимости от данных по инфляции и ситуации на рынках, заметив при этом, что от рассматривавшегося на заседании 11 июня варианта повышения сразу на 100 б.п. ЦБ решил воздержаться в первую очередь по причинам психологического характера. Это было важное уточнение, призванное не только обратить внимание участников рынка на возможность очень широкого шага (100 б.п.), но и подготовить их к возможности именно такого развития событий. Cамые последние события, включая дальнейший существенный рост инфляции в июне (и в начале июля) и ослабление рубля к доллару (на 3,5% за период с 11.06), очевидно должны будут привести руководство ЦБ к пересмотру наиболее вероятного сценария поведения рубля и инфляции до конца года, а также на среднесрочную перспективу. Судя по недавним публичным высказываниям сотрудников ЦБ, развивающаяся по пессимистическому сценарию ситуация с инфляцией стала неприятным сюрпризом и для регулятора, сотрудники которого сейчас рассматривают варианты уточнения параметров ДКП, включая долгосрочный ориентир инфляции. В такой ситуации ожидать от ЦБ сохранения недавней сдержанности (то есть сохранения шага повышения ставки в 50 б.п.) стало явно сложнее. Закладываемый рынком масштаб повышения ставки до конца года в последние дни указывал на уровень по крайней мере 6,75%, включая вероятное повышение на 100 б.п. в июле. Даже если в конечном счете эти ожидания не оправдаются полностью, вероятность расширения шага по крайней мере до 75 б.п. на заседании ЦБ через две недели сейчас выглядит выше, чем сохранение шага в 50 б.п.

Россия: потребительская инфляция и процентные ставки, %

Как должны инвесторы оценивать последнюю статистику по инфляции с точки зрения решения ЦБ РФ по ставкам 23 июля и в перспективе до конца года? Как однозначно увеличивающую шансы на резкое повышение ключевой ставки, на наш взгляд. Наш предыдущий прогноз предполагал инфляцию на конец года в размере 5,7-5,8% и диапазон ставки ЦБ в 6,25-6,50%. Эти оценки в данный момент выглядят несколько оптимистичными. С большой вероятностью ЦБ придется серьезно рассматривать сценарий (при выработке нового макропрогноза для публикации 23.07.21), при котором июньский прогноз регулятора, предполагающий, что инфляция к концу года опустится ниже 6%, не сбудется. Это поставит под вопрос и достижение ориентира в 4% до конца 2022 г. (что в свою очередь чревато закреплением инфляционных ожиданий населения и бизнеса на повышенных уровнях).

Последние данные указывают на возросшую вероятность более резкого повышения ключевой ставки в июле. Председатель ЦБ РФ Набиуллина в своих последних выступлениях обозначила диапазон решения по повышению ключевой ставки 23.07 от 25 до 100 базисных пунктов, в зависимости от данных по инфляции и ситуации на рынках, заметив при этом, что от рассматривавшегося на заседании 11 июня варианта повышения сразу на 100 б.п. ЦБ решил воздержаться в первую очередь по причинам психологического характера. Это было важное уточнение, призванное не только обратить внимание участников рынка на возможность очень широкого шага (100 б.п.), но и подготовить их к возможности именно такого развития событий. Cамые последние события, включая дальнейший существенный рост инфляции в июне (и в начале июля) и ослабление рубля к доллару (на 3,5% за период с 11.06), очевидно должны будут привести руководство ЦБ к пересмотру наиболее вероятного сценария поведения рубля и инфляции до конца года, а также на среднесрочную перспективу. Судя по недавним публичным высказываниям сотрудников ЦБ, развивающаяся по пессимистическому сценарию ситуация с инфляцией стала неприятным сюрпризом и для регулятора, сотрудники которого сейчас рассматривают варианты уточнения параметров ДКП, включая долгосрочный ориентир инфляции. В такой ситуации ожидать от ЦБ сохранения недавней сдержанности (то есть сохранения шага повышения ставки в 50 б.п.) стало явно сложнее. Закладываемый рынком масштаб повышения ставки до конца года в последние дни указывал на уровень по крайней мере 6,75%, включая вероятное повышение на 100 б.п. в июле. Даже если в конечном счете эти ожидания не оправдаются полностью, вероятность расширения шага по крайней мере до 75 б.п. на заседании ЦБ через две недели сейчас выглядит выше, чем сохранение шага в 50 б.п.

Россия: потребительская инфляция и процентные ставки, %

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба