13 июля 2021 ProfitGate | DXY

Как дословно пишут некоторые американские аналитики, "ФРС - пьяный безрассудный печатник денег" и правительство США в течение многих лет высоко ценило дефицитные расходы, при этом другие крупные центральные банки и правительства поступают так же или даже хуже. Однако долгосрочные тенденции уже очевидны.

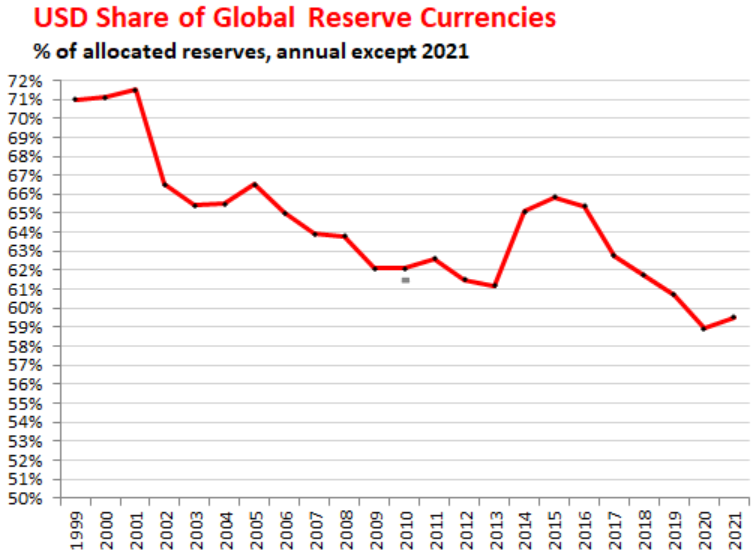

Согласно данным МВФ по составу официальных валютных резервов (COFER), мировая доля валютных резервов, выраженных в долларах США, выросла до 59,5% в первом квартале 2021 года после падения до 25-летнего минимума в 4 квартале 2020 года. Обзор был выпущен в конце июня.

Валютные резервы, выраженные в долларах, включают казначейские ценные бумаги, корпоративные облигации США, ценные бумаги с ипотечным покрытием США, ценные бумаги с коммерческим ипотечным покрытием США и другие финансовые активы, выраженные в долларах США, принадлежащие иностранным центральным банкам. Первый квартал стал небольшой волатильностью на долгосрочной траектории. (см. первый график статьи)

С 2014 года доля доллара снизилась на 6,5 процентных пункта, с 66% до 59,5%, в среднем на 1 процентный пункт в год. При таких темпах доля доллара упадет ниже 50% в течение следующего десятилетия.

Два десятилетия неустойчивого упадка.

С 1999 года, когда появился евро, доля доллара в валютных резервах упала на 11,5 процентных пункта, с 71% до 59,5% (доли на конец года, за исключением первого квартала 2021 года):

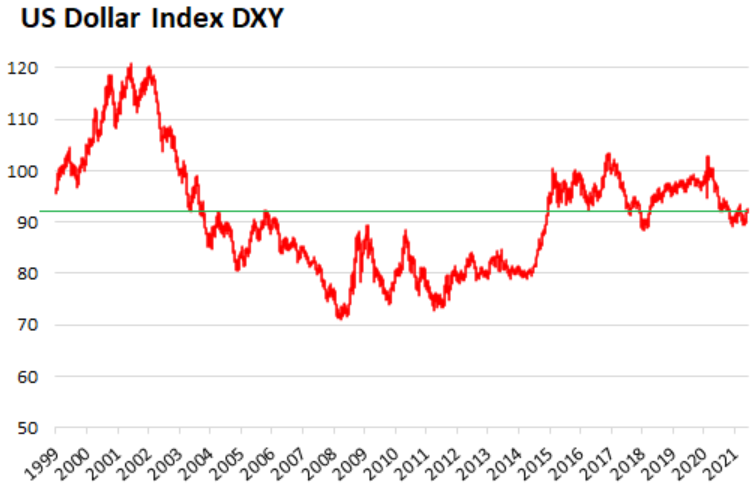

Обменные курсы между долларом и другими валютами меняют оценку в долларах недолларовых резервов, таких как государственные облигации Германии.

Да, но ... Индекс доллара (DXY) существенно менялся с 1999 года, то вверх, то вниз, но сейчас он примерно вернулся туда, где был в 1999 году.

Это означает, что почти все снижение доли доллара в валютных резервах с 1999 года произошло из-за разгрузки центральными банками долларовых активов, а не из-за обменных курсов:

Собственные авуары ФРС в долларовых активах - 5,2 триллиона долларов в казначейских ценных бумагах и 2,3 триллиона долларов в ценных бумагах с ипотечным покрытием - не включены в мировые валютные резервы.

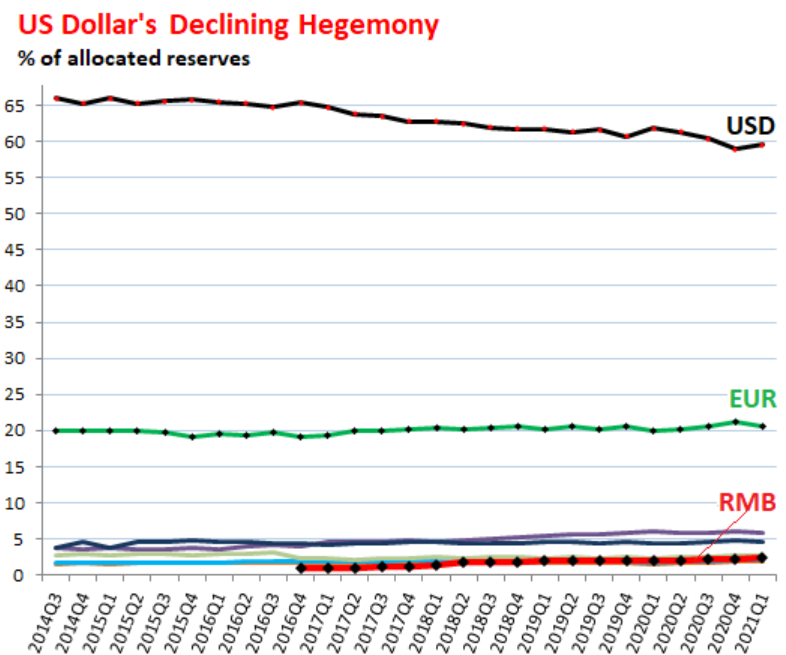

Доллар против других резервных валют.

Евро, вторая по величине резервная валюта, примерно составляет 20% от мировых резервных валют. В первом квартале 2021 года оно было на уровне 20,5%. Авуары ЕЦБ по облигациям, номинированным в евро, не включаются в валютные резервы, номинированные в евро.

Доля всех остальных резервных валют в первом квартале составила 19,9%. Самые большие из них изображены собранными внизу разноцветными спагетти. Китайский юань - это короткое красное внизу:

Любому, кто думает, что китайский юань сбивает доллар с его гегемонистской позиции, нужно быть очень терпеливым. Доля юаня в мировых резервных валютах растет медленными темпами, хотя она и растет.

В первом квартале курс юаня достиг целых 2,45% от общих резервных валют, хотя Китай является либо крупнейшей, либо второй по величине экономикой в мире, в зависимости от того, как проводится подсчет. Юань находится на пятом месте после доллара США (59,5%), евро (20,6%), иены (5,9%) и фунта стерлингов Великобритании (4,7%) и опережает канадский доллар (2,1%) и доллар США. Австралийский доллар (1,8%).

Это говорит нам о том, что центральные банки по всему миру с подозрением относятся к юаню и не горят желанием держать облигации, деноминированные в юанях, хотя и стараются их использовать.

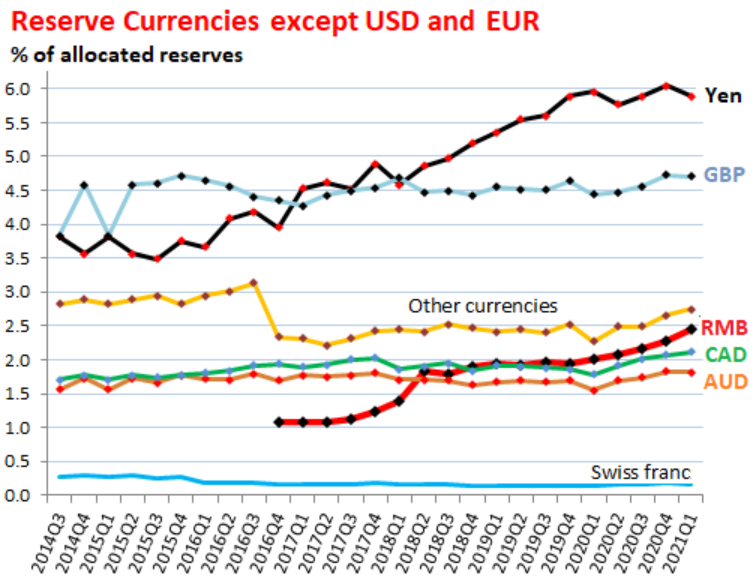

На диаграмме ниже в увеличенном масштабе показаны «спагетти внизу» по шкале от 0% до 6%, что исключает доллар и евро. Обратите внимание на рост иены с 2015 года, опередивший медленный рост юаня.

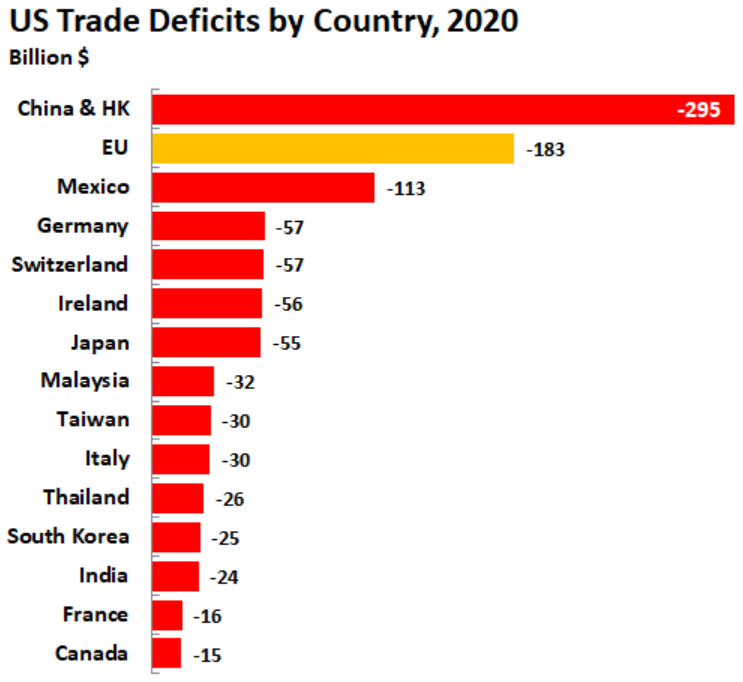

Должна ли страна с большой резервной валютой иметь торговый дефицит? Нет. Но резервная валюта позволяет это!

Страны второй по величине резервной валюты (евро), третьей по величине (иена) и пятой по величине (юань) имеют положительное сальдо торгового баланса с остальным миром и огромное положительное сальдо торгового баланса с США . Нет требования, чтобы у большой резервной валюты был большой торговый дефицит, как это иногда утверждается.

Но наличие доминирующей резервной валюты позволяет США финансировать свой торговый дефицит, а статус резервной валюты, таким образом, позволяет США иметь этот торговый дефицит.

Согласно данным МВФ по составу официальных валютных резервов (COFER), мировая доля валютных резервов, выраженных в долларах США, выросла до 59,5% в первом квартале 2021 года после падения до 25-летнего минимума в 4 квартале 2020 года. Обзор был выпущен в конце июня.

Валютные резервы, выраженные в долларах, включают казначейские ценные бумаги, корпоративные облигации США, ценные бумаги с ипотечным покрытием США, ценные бумаги с коммерческим ипотечным покрытием США и другие финансовые активы, выраженные в долларах США, принадлежащие иностранным центральным банкам. Первый квартал стал небольшой волатильностью на долгосрочной траектории. (см. первый график статьи)

С 2014 года доля доллара снизилась на 6,5 процентных пункта, с 66% до 59,5%, в среднем на 1 процентный пункт в год. При таких темпах доля доллара упадет ниже 50% в течение следующего десятилетия.

Два десятилетия неустойчивого упадка.

С 1999 года, когда появился евро, доля доллара в валютных резервах упала на 11,5 процентных пункта, с 71% до 59,5% (доли на конец года, за исключением первого квартала 2021 года):

Обменные курсы между долларом и другими валютами меняют оценку в долларах недолларовых резервов, таких как государственные облигации Германии.

Да, но ... Индекс доллара (DXY) существенно менялся с 1999 года, то вверх, то вниз, но сейчас он примерно вернулся туда, где был в 1999 году.

Это означает, что почти все снижение доли доллара в валютных резервах с 1999 года произошло из-за разгрузки центральными банками долларовых активов, а не из-за обменных курсов:

Собственные авуары ФРС в долларовых активах - 5,2 триллиона долларов в казначейских ценных бумагах и 2,3 триллиона долларов в ценных бумагах с ипотечным покрытием - не включены в мировые валютные резервы.

Доллар против других резервных валют.

Евро, вторая по величине резервная валюта, примерно составляет 20% от мировых резервных валют. В первом квартале 2021 года оно было на уровне 20,5%. Авуары ЕЦБ по облигациям, номинированным в евро, не включаются в валютные резервы, номинированные в евро.

Доля всех остальных резервных валют в первом квартале составила 19,9%. Самые большие из них изображены собранными внизу разноцветными спагетти. Китайский юань - это короткое красное внизу:

Любому, кто думает, что китайский юань сбивает доллар с его гегемонистской позиции, нужно быть очень терпеливым. Доля юаня в мировых резервных валютах растет медленными темпами, хотя она и растет.

В первом квартале курс юаня достиг целых 2,45% от общих резервных валют, хотя Китай является либо крупнейшей, либо второй по величине экономикой в мире, в зависимости от того, как проводится подсчет. Юань находится на пятом месте после доллара США (59,5%), евро (20,6%), иены (5,9%) и фунта стерлингов Великобритании (4,7%) и опережает канадский доллар (2,1%) и доллар США. Австралийский доллар (1,8%).

Это говорит нам о том, что центральные банки по всему миру с подозрением относятся к юаню и не горят желанием держать облигации, деноминированные в юанях, хотя и стараются их использовать.

На диаграмме ниже в увеличенном масштабе показаны «спагетти внизу» по шкале от 0% до 6%, что исключает доллар и евро. Обратите внимание на рост иены с 2015 года, опередивший медленный рост юаня.

Должна ли страна с большой резервной валютой иметь торговый дефицит? Нет. Но резервная валюта позволяет это!

Страны второй по величине резервной валюты (евро), третьей по величине (иена) и пятой по величине (юань) имеют положительное сальдо торгового баланса с остальным миром и огромное положительное сальдо торгового баланса с США . Нет требования, чтобы у большой резервной валюты был большой торговый дефицит, как это иногда утверждается.

Но наличие доминирующей резервной валюты позволяет США финансировать свой торговый дефицит, а статус резервной валюты, таким образом, позволяет США иметь этот торговый дефицит.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба