14 июля 2021 T-Investments Городилов Михаил

Сегодня у нас умеренно спекулятивная идея: взять компанию ACI Worldwide (NASDAQ: ACIW), производящую ПО для проведения электронных платежей, чтобы заработать на благоприятной конъюнктуре.

Потенциал роста и срок действия: 13% за 14 месяцев; 10% в год на протяжении 15 лет.

Почему акции могут вырасти: безналичные платежи — это будущее.

Как действуем: берем сейчас по 37,05 $.

На чем компания зарабатывает

Компания оказывает услуги в сфере проведения электронных платежей. Согласно отчету компании, выручка делится на следующие сегменты:

Доступ к облачной платформе компании по подписке — 60%.

Лицензии — 19%. Покупка права на использование ПО компании на долгий срок.

Техподдержка — 16%. Различные тарифные планы обслуживания.

Услуги — 5%. Услуги установки и модификации своего ПО на предприятиях клиентов, а также консультирование, обучение и тестирование.

Также на структуру выручки компании можно посмотреть и в разрезе по видам оказываемых услуг, чтобы увидеть, какой тип услуг для нее выгоднее:

Доступ к ПО компании по требованию — 59,42%. Услуги, которые компания оказывает банкам, продавцам и тем, кто выставляет счет в момент, когда они совершают платежные операции. Фактически это облачный сегмент. Скорректированная EBITDA сегмента — 19,45%.

Доступ к ПО на предприятиях клиентов — 40,58%. Выручка с тех клиентов, кто использует ПО ACI на своих серверах или серверах сторонних компаний. Компания предоставляет клиентам возможность контролировать ПО ACI самостоятельно. Скорректированная EBITDA сегмента — 59,37% от его выручки.

Еще можно посмотреть на выручку компании по видам клиентов, чтобы понять, кто из них для нее рентабельнее:

Те, кто выставляет счет, — 45,31%. Компании, работающие в сфере потребительских финансов, страхования, здравоохранения, высшего образования, ЖКХ, правительства и ипотечного кредитования. Скорректированная EBITDA сегмента — 23,04% от его выручки.

Продавцы — 11,5%. Частные поставщики товаров и услуг. Скорректированная EBITDA сегмента — 35,57% от его выручки.

Банки — 43,19%. Скорректированная EBITDA сегмента — 59,37% от его выручки.

Выручка по странам и регионам:

США — 64,16%.

Другие страны Америк — 5,64%.

Европа, Ближний Восток и Африка — 22,65%.

Азиатско-Тихоокеанский регион — 7,55%.

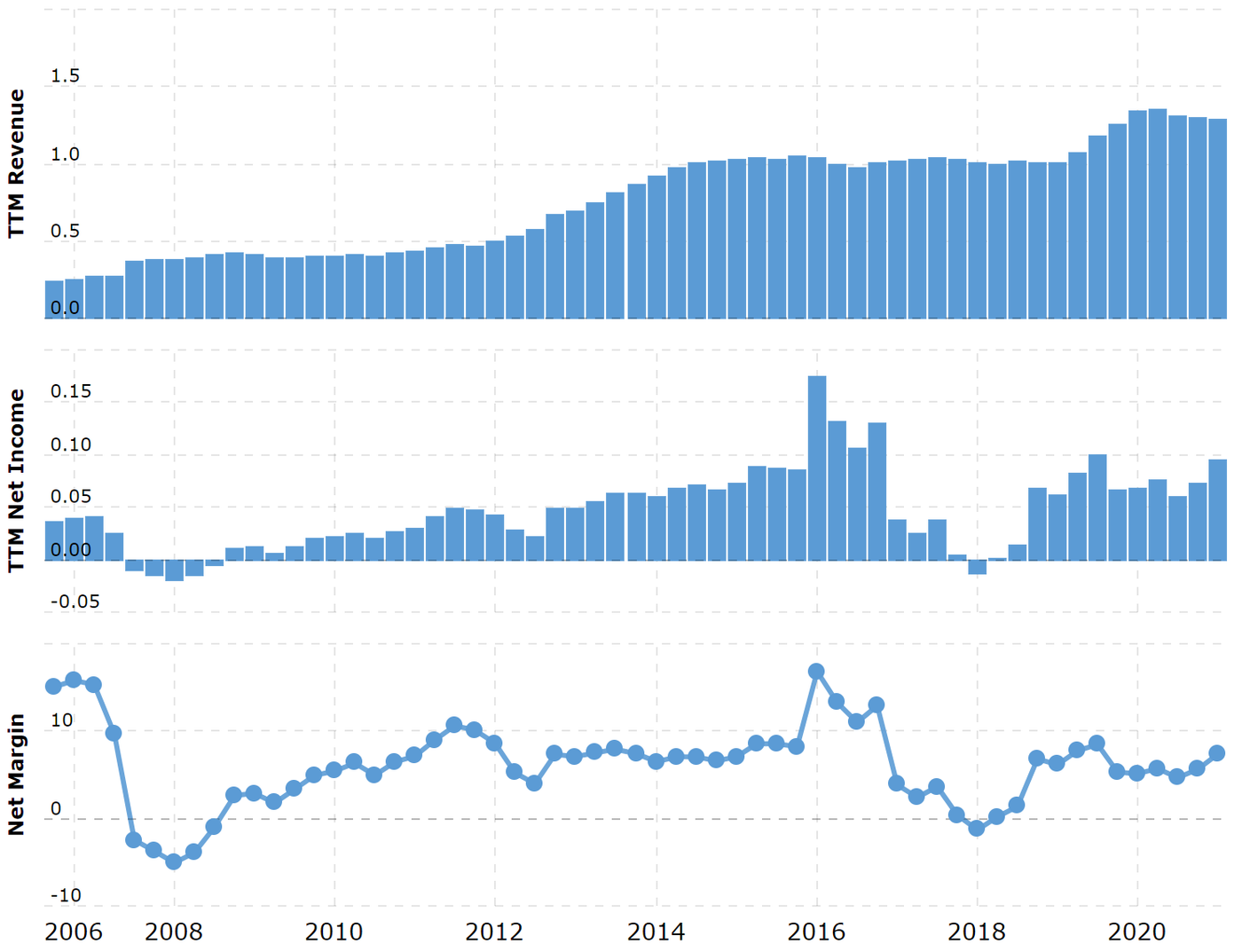

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Это финтех. Отраслевая специфика компании уже означает как стратегические, так и тактические преимущества для ACI.

К числу первых относится общемировая экономическая конъюнктура: наличные платежи постепенно вытесняются безналичными. Пандемия ускорила этот процесс, но все эти тенденции были и до коронакризиса. Так что с ACI вы оказываетесь «на побеждающей стороне истории».

А что касается тактических преимуществ, то сейчас в США можно увидеть редкое сочетание роста уверенности потребителей и доступных им средств вместе с позитивными сигналами представителей розницы. Поэтому вполне можно ожидать роста объемов платежей в Америке в ближайшие полгода. Ну а чем больше платежей — тем больше работы и выручки у ACI.

Потребительские платежи в США в процентах от общего объема по методам оплаты: дебетовые карты и карты предоплаты, кредитные карты, прямые отчисления от дохода, электронные платежи, чек или перевод, наличность. Источник: Wall Street Journal

Индекс потребительской уверенности в США от Conference Board

Ликвидные активы американских потребителей в триллионах долларов

Опрос представителей розничных сетей компанией Evercore о состоянии их продаж. Источник: Daily Shot

Нет страшной концентрации. Согласно отчету компании, ни один из клиентов не дает ей больше 10% выручки. Десять самых крупных клиентов компании дают ей лишь 17,1% выручки, на самого крупного из этой десятки приходится 2,9%, а на самого маленького — 1,1%. Это хорошо: потеря кого-то из крупных клиентов не сильно испортит общую картину.

«Ты маленькая рыбка, Чиро». Нынче частные фонды скупают компании в больших количествах. ACI выглядит как не самый плохой вариант для покупки каким-нибудь фондом по ряду причин. Финтех — это перспективная отрасль, а бизнес компании радует надежностью. Возобновляемые источники доходов от подписок и продлеваемых контрактов дают 87% выручки, что делает бизнес компании предсказуемым.

У компании не самый маленький P / E — 46,28, но он не идет ни в какое сравнение с ценой Paymentus, у которой P / E исчисляется сотнями. В абсолютных цифрах ACI тоже стоит не очень много: капитализация — 4,38 млрд долларов. Покупка компании кем-нибудь по самой высокой цене из всех возможных будет каплей в море слияний и поглощений в этом году, когда общий объем сделок составляет 470,1 млрд долларов.

Также стоит учитывать, что средний показатель P / S в ходе сделок по слиянию и поглощению в США составляет 6,1, это заметно больше, чем у ACI — 3,38. Так что компания на общем фоне выглядит относительно недорогой.

Десять крупнейших клиентов компании, процент каждого клиента в общей структуре выручки. Источник: презентация компании, слайд 12

Сделки частных фондов в сфере слияний и поглощений по годам в триллионах долларов. Синий — объем, черный — прогноз на 2021, если нынешние темпы активности сохранятся. Источник: Bloomberg

Средний размер коэффициента P / S в ходе сделок по слиянию и поглощению. Сиреневая линия — средний уровень за период с 1 квартала 2019 по 1 квартал 2021. Примечание: исключены сделки со SPAC. Источник: Daily Shot

Что может помешать

Коррекция. Американский фондовый рынок сильно ускакал вперед по цене, если сравнивать с другими странами. Это может привести к коррекции. Относительная дороговизна заметна всем, и доля зарубежных инвесторов на рынке ценных бумаг в США весьма велика. Инвесторы могут очень остро переживать насчет этой относительной дороговизны и устроить распродажу. В случае коррекции ACI может сильно упасть, так как компания все же не из дешевых и торгуется вблизи исторических максимумов.

Долги. У компании довольно большой объем долгосрочных задолженностей: 1,097 млрд долларов и 250 млн задолженностей, которые нужно погасить в течение года. Денег в ее распоряжении не так много: 184,364 млн на счетах и 280,386 млн задолженностей контрагентов. Ситуация не ужасная, но в текущем положении компания зависит от доступности и дешевизны займов. С учетом грядущего повышения ставок это не очень хорошо. Также это следует учитывать из-за высокой вероятности трат самой ACI на приобретение мелких финтех-стартапов: они стоят очень дорого и расходы на их приобретение будут дополнительным грузом для бухгалтерии.

Коронавирус — это проблема. Распространение новых штаммов коронавируса и вероятность нового карантина с падением платежной активности нехорошо скажутся на отчетности компании. Собственно, это можно было наблюдать в 2020 году: смотрите динамику выручки и прибыли.

Будущий P / E разных индексов. Синий — S&P 500, красный — MSCI World без США

Участие иностранных инвесторов в торговле на финансовых рынках разных стран в триллионах долларов. Желтый — долговые обязательства, синий — акции. Источник: Daily Shot

Что в итоге

Берем акции сейчас по 37,05 $. А дальше есть два варианта действий:

дождаться, когда акции станут стоить 42 $ — чуть ниже исторических максимумов. С учетом всех позитивных моментов этого уровня мы сможем достигнуть за следующие 14 месяцев;

держать акции в горе и радости следующие 15 лет, чтобы смотреть, как финтех подминает все.

Потенциал роста и срок действия: 13% за 14 месяцев; 10% в год на протяжении 15 лет.

Почему акции могут вырасти: безналичные платежи — это будущее.

Как действуем: берем сейчас по 37,05 $.

На чем компания зарабатывает

Компания оказывает услуги в сфере проведения электронных платежей. Согласно отчету компании, выручка делится на следующие сегменты:

Доступ к облачной платформе компании по подписке — 60%.

Лицензии — 19%. Покупка права на использование ПО компании на долгий срок.

Техподдержка — 16%. Различные тарифные планы обслуживания.

Услуги — 5%. Услуги установки и модификации своего ПО на предприятиях клиентов, а также консультирование, обучение и тестирование.

Также на структуру выручки компании можно посмотреть и в разрезе по видам оказываемых услуг, чтобы увидеть, какой тип услуг для нее выгоднее:

Доступ к ПО компании по требованию — 59,42%. Услуги, которые компания оказывает банкам, продавцам и тем, кто выставляет счет в момент, когда они совершают платежные операции. Фактически это облачный сегмент. Скорректированная EBITDA сегмента — 19,45%.

Доступ к ПО на предприятиях клиентов — 40,58%. Выручка с тех клиентов, кто использует ПО ACI на своих серверах или серверах сторонних компаний. Компания предоставляет клиентам возможность контролировать ПО ACI самостоятельно. Скорректированная EBITDA сегмента — 59,37% от его выручки.

Еще можно посмотреть на выручку компании по видам клиентов, чтобы понять, кто из них для нее рентабельнее:

Те, кто выставляет счет, — 45,31%. Компании, работающие в сфере потребительских финансов, страхования, здравоохранения, высшего образования, ЖКХ, правительства и ипотечного кредитования. Скорректированная EBITDA сегмента — 23,04% от его выручки.

Продавцы — 11,5%. Частные поставщики товаров и услуг. Скорректированная EBITDA сегмента — 35,57% от его выручки.

Банки — 43,19%. Скорректированная EBITDA сегмента — 59,37% от его выручки.

Выручка по странам и регионам:

США — 64,16%.

Другие страны Америк — 5,64%.

Европа, Ближний Восток и Африка — 22,65%.

Азиатско-Тихоокеанский регион — 7,55%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Это финтех. Отраслевая специфика компании уже означает как стратегические, так и тактические преимущества для ACI.

К числу первых относится общемировая экономическая конъюнктура: наличные платежи постепенно вытесняются безналичными. Пандемия ускорила этот процесс, но все эти тенденции были и до коронакризиса. Так что с ACI вы оказываетесь «на побеждающей стороне истории».

А что касается тактических преимуществ, то сейчас в США можно увидеть редкое сочетание роста уверенности потребителей и доступных им средств вместе с позитивными сигналами представителей розницы. Поэтому вполне можно ожидать роста объемов платежей в Америке в ближайшие полгода. Ну а чем больше платежей — тем больше работы и выручки у ACI.

Потребительские платежи в США в процентах от общего объема по методам оплаты: дебетовые карты и карты предоплаты, кредитные карты, прямые отчисления от дохода, электронные платежи, чек или перевод, наличность. Источник: Wall Street Journal

Индекс потребительской уверенности в США от Conference Board

Ликвидные активы американских потребителей в триллионах долларов

Опрос представителей розничных сетей компанией Evercore о состоянии их продаж. Источник: Daily Shot

Нет страшной концентрации. Согласно отчету компании, ни один из клиентов не дает ей больше 10% выручки. Десять самых крупных клиентов компании дают ей лишь 17,1% выручки, на самого крупного из этой десятки приходится 2,9%, а на самого маленького — 1,1%. Это хорошо: потеря кого-то из крупных клиентов не сильно испортит общую картину.

«Ты маленькая рыбка, Чиро». Нынче частные фонды скупают компании в больших количествах. ACI выглядит как не самый плохой вариант для покупки каким-нибудь фондом по ряду причин. Финтех — это перспективная отрасль, а бизнес компании радует надежностью. Возобновляемые источники доходов от подписок и продлеваемых контрактов дают 87% выручки, что делает бизнес компании предсказуемым.

У компании не самый маленький P / E — 46,28, но он не идет ни в какое сравнение с ценой Paymentus, у которой P / E исчисляется сотнями. В абсолютных цифрах ACI тоже стоит не очень много: капитализация — 4,38 млрд долларов. Покупка компании кем-нибудь по самой высокой цене из всех возможных будет каплей в море слияний и поглощений в этом году, когда общий объем сделок составляет 470,1 млрд долларов.

Также стоит учитывать, что средний показатель P / S в ходе сделок по слиянию и поглощению в США составляет 6,1, это заметно больше, чем у ACI — 3,38. Так что компания на общем фоне выглядит относительно недорогой.

Десять крупнейших клиентов компании, процент каждого клиента в общей структуре выручки. Источник: презентация компании, слайд 12

Сделки частных фондов в сфере слияний и поглощений по годам в триллионах долларов. Синий — объем, черный — прогноз на 2021, если нынешние темпы активности сохранятся. Источник: Bloomberg

Средний размер коэффициента P / S в ходе сделок по слиянию и поглощению. Сиреневая линия — средний уровень за период с 1 квартала 2019 по 1 квартал 2021. Примечание: исключены сделки со SPAC. Источник: Daily Shot

Что может помешать

Коррекция. Американский фондовый рынок сильно ускакал вперед по цене, если сравнивать с другими странами. Это может привести к коррекции. Относительная дороговизна заметна всем, и доля зарубежных инвесторов на рынке ценных бумаг в США весьма велика. Инвесторы могут очень остро переживать насчет этой относительной дороговизны и устроить распродажу. В случае коррекции ACI может сильно упасть, так как компания все же не из дешевых и торгуется вблизи исторических максимумов.

Долги. У компании довольно большой объем долгосрочных задолженностей: 1,097 млрд долларов и 250 млн задолженностей, которые нужно погасить в течение года. Денег в ее распоряжении не так много: 184,364 млн на счетах и 280,386 млн задолженностей контрагентов. Ситуация не ужасная, но в текущем положении компания зависит от доступности и дешевизны займов. С учетом грядущего повышения ставок это не очень хорошо. Также это следует учитывать из-за высокой вероятности трат самой ACI на приобретение мелких финтех-стартапов: они стоят очень дорого и расходы на их приобретение будут дополнительным грузом для бухгалтерии.

Коронавирус — это проблема. Распространение новых штаммов коронавируса и вероятность нового карантина с падением платежной активности нехорошо скажутся на отчетности компании. Собственно, это можно было наблюдать в 2020 году: смотрите динамику выручки и прибыли.

Будущий P / E разных индексов. Синий — S&P 500, красный — MSCI World без США

Участие иностранных инвесторов в торговле на финансовых рынках разных стран в триллионах долларов. Желтый — долговые обязательства, синий — акции. Источник: Daily Shot

Что в итоге

Берем акции сейчас по 37,05 $. А дальше есть два варианта действий:

дождаться, когда акции станут стоить 42 $ — чуть ниже исторических максимумов. С учетом всех позитивных моментов этого уровня мы сможем достигнуть за следующие 14 месяцев;

держать акции в горе и радости следующие 15 лет, чтобы смотреть, как финтех подминает все.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба