23 июля 2021 invest-idei.ru | Intel

Последнее время акции Intel (NASD: INTC) испытывали давление — инвесторы считают, что компания проигрывает конкуренцию AMD и ARM. Акции Intel потеряли за год в цене 8%, тогда как индекс S&P 500 вырос на 33%. Мы считаем опасения преувеличенными и убеждены, что Intel сможет выиграть конкурентную борьбу и сохранить долю на перспективном рынке серверных процессоров. Дополнительным среднесрочным катализатором роста котировок может стать развитие автомобильного сегмента, а краткосрочным — публикация отчетности за 2К21 (22 июля). Наша целевая цена с горизонтом 12 месяцев составляет $74 за акцию, что предполагает потенциал роста 32% и рекомендацию «Покупать».

Рыночная стоимость компании не отражает перспективы роста выручки.

По итогам 2020 г. процессоры для серверов заняли в выручке Intel 34%, и их доля стремительно растет. После временного спада 3К20–2К21 темпы роста выручки в сегменте процессоров для дата-центров и облачных вычислений вернутся к двузначным числам уже в 3К21 (мы ожидаем CAGR 10% на период до 2024 г. и рост рынка до $90 млрд). Дополнительный потенциал сегмента связан с распространением мобильных устройств. Intel больше других выиграет в результате роста на этом рынке, поскольку остается технологическим лидером и инвестирует значительно больше средств вНИОКР, чем конкуренты. При этом текущие мультипликаторы Intel выглядят так, как будто рост выручки и прибыли в дальнейшем не ожидается вообще.

Скрытый потенциал в развитии автомобильного сегмента. Участие сегмента Mobileye в ряде программ разработки передовых систем помощи водителю и серия конструкторских побед, подкрепленные технологическими и финансовыми ресурсами, помогут Intel стать ведущим поставщиком процессоров для беспилотных автомобилей. Стоит отметить, что в 2020 г. подразделение Mobileye отгрузило 19,3 млн чипов EyeQ по сравнению с 2,7 млн в 2014 г., что соответствует среднегодовому темпу роста в 39%. Хотя сегмент занимает в выручке Intel всего 1%, мы предполагаем его экспоненциальный рост с развитием беспилотных автомобилей, и эти перспективы пока не оценены инвесторами в полной мере.

Акции оказались несправедливо перепроданными. Компания столкнулась с производственными задержками, передала часть микросхем на аутсорсинг Taiwan Semiconductors, а компьютеры Mac производства Apple были переведены на процессоры от ARM. Мы полагаем, что риски, которые инвесторы видят в акциях Intel, преувеличены – AMD и NVIDIA уже давно пользуются аутсорсингом в выпуске процессоров и самостоятельно создают только архитектуру. Уход Apple приведет к потере около 5% выручки, но не создаст нового конкурента Intel, поскольку производитель MacBook намеревается использовать собственные процессоры только в рамках операционной системы iOS.

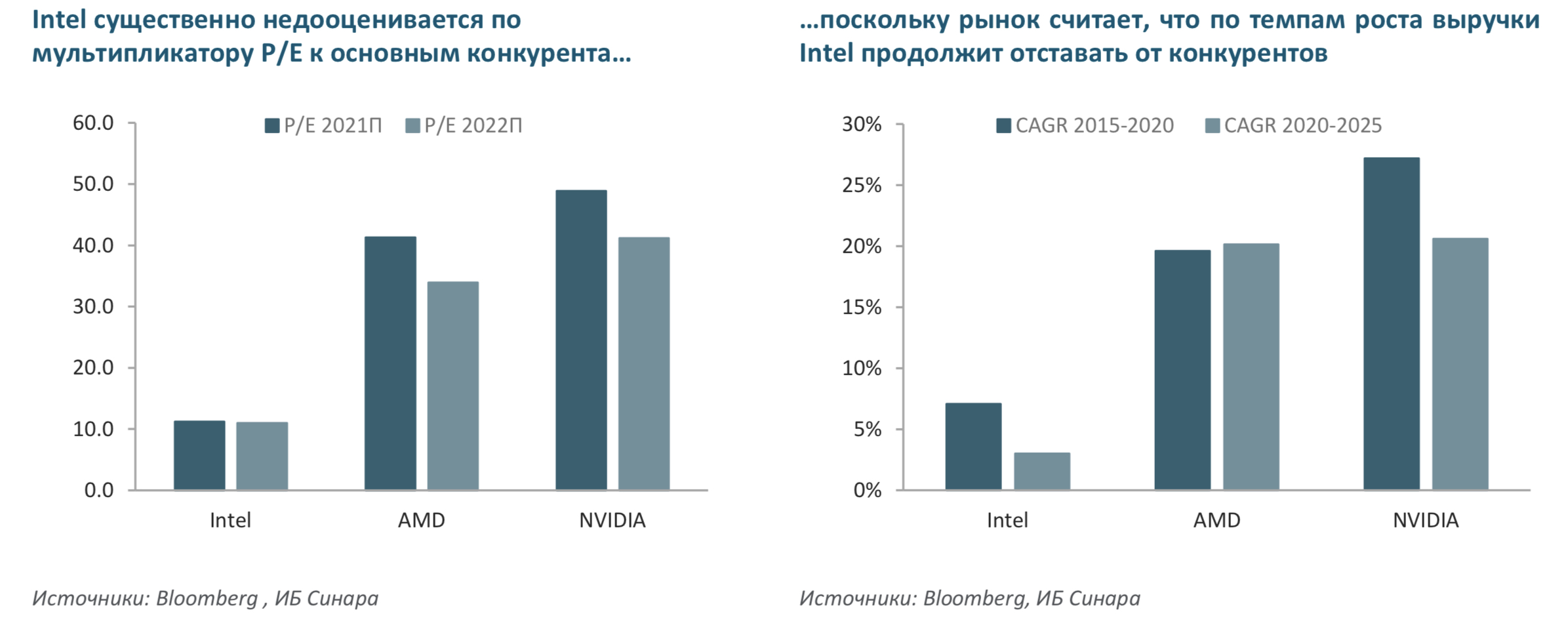

Мы видим 32%-ный потенциал роста стоимости акций Intel. Судя по текущим мультипликаторам, инвесторы чрезмерно пессимистично оценивают перспективы компании и ожидают снижения ее финансовых показателей. Коэффициент P/E Intel на данный момент равен 11,2, тогда как у AMD этот мультипликатор достигает 41,3, но разница в ожидаемых нами темпах роста этих двух компаний не такая существенная. С 2022 г. и на ближайшие пять лет мы предполагаем рост выручки Intel в среднем на 3%, априбыли — на 5% ежегодно. По нашим расчетам по модели DCF, справедливая стоимость акций Intel составляет $74 за штуку, что предполагает потенциал роста в 32% от текущих уровней и рекомендацию «Покупать».

Бизнес

Intel — мировой лидер в области комплексного проектирования и производства микропроцессоров для ПК и серверов. На два крупнейших сегмента компании — «процессоры для ПК» и «дата-центры» — приходится 85% от ее совокупной выручки. На сегмент «флеш-память» приходится 7%, но компания продала подразделение, из-за чего общая выручка снизится по итогам 2021 г.

В последнее время стала очевидной переориентация с производства процессоров для ПК на процессоры для серверов и дата-центров. Многие участники рынка считают, основываясь на трендах последнего времени, что Intel будет терять долю рынка. Мы же рассчитываем, что новая стратегия Intel и стремление компании ускорить выпуск 7-нм процессоров в 2021г. (с помощью литографии EUV) даст в ближайшее время плоды и компания сможет успешно конкурировать с AMD, трансформируясь из фирмы, ориентированной на ПК, в нацеленного на дата-центры производителя оборудования.

В ближайшее десятилетие экосистема Intel x86 сохранится: практически все программное обеспечение пишется под эту архитектуру (доля рынка компании в настоящий момент достигает 85%), поэтому разработчикам и пользователям очень сложно перейти на другую систему.

Расходы Intel на НИОКР гораздо выше, чем у основных конкурентов AMD иNVIDIA. За предыдущие пять лет компания в среднем тратила около $13,2 млрд ежегодно, тогда как AMD — $1,4 млрд, а NVIDIA — $2,5 млрд.

Ставка на новые рынки позволит Intel существенно увеличить выручку.

В настоящий момент консенсус-прогнозом в оценку компании закладываются всего два сегмента — процессоры для ПК и серверов. По нашим расчетам, такие направления, как искусственный интеллект, автомобилестроение, 5G, Mobileye (чипы компьютерного зрения, используемых в автомобилях), Nervana и VPU Movidius (нейронные процессоры), занимают по итогам 2020 г. около 8% в общей структуре выручки Intel. При этом мы ожидаем, что в период с 2022 по 2030 гг. вклад этих направлений позволит увеличивать общую выручку на 3% ежегодно, а прибыль — на 5%.

Рынок и основные тренды в отрасли

Быстрорастущий и высокоприбыльный рынок серверов для центров обработки данных и облачных платформ представляет собой самый прибыльный сегмент, на котором почти безраздельно властвует Intel с долей порядка 90%. По нашим оценкам, рынок процессоров для дата-центров и облачных вычислений будет расти высокими темпами (10% CAGR до 2024 года) и Intel извлечет максимальную выгоду из этого роста.

Снижение доли Intel в сегменте процессоров для ПК (он приносит компании около половины выручки, но не относится к высокорентабельным) уже заложено, по нашему мнению, в оценку акций.

Оценка стоимости

На наш взгляд, инвесторы чрезмерно негативно оценивают перспективы компании. За последние два года акции NVIDIA выросли в цене в 4,5 раза, AMD — в 2,7 раза, индекс S&P 500 — на 46%, тогда как акции Intel подорожали всего на 9,5%.

Высокие оценочные коэффициенты NVIDIA можно объяснить стремительным ростом компании, связанным с повсеместным использованием ее графических карт — от «майнинга криптовалюты» до нейронных сетей. Но AMD и Intel очень схожи по структуре выручки, и в долгосрочной перспективе их темпы роста должны быть сопоставимыми. AMD увеличивает долю на рынке процессоров для ПК, но сильно отстает от Intel по доле в сегменте дата-центров и уровню расходов на НИОКР. Как видно из таблицы со сравнительной оценкой, по мультипликаторам акции Intel существенно недооцениваются к аналогам.

Исходя из нашей модели оценки по методу ДДП, справедливая стоимость одной акции Intel составляет $74. Мы рекомендуем к покупке акции Intel при расчетном потенциале роста 32% от текущих ценовых уровней.

Рыночная стоимость компании не отражает перспективы роста выручки.

По итогам 2020 г. процессоры для серверов заняли в выручке Intel 34%, и их доля стремительно растет. После временного спада 3К20–2К21 темпы роста выручки в сегменте процессоров для дата-центров и облачных вычислений вернутся к двузначным числам уже в 3К21 (мы ожидаем CAGR 10% на период до 2024 г. и рост рынка до $90 млрд). Дополнительный потенциал сегмента связан с распространением мобильных устройств. Intel больше других выиграет в результате роста на этом рынке, поскольку остается технологическим лидером и инвестирует значительно больше средств вНИОКР, чем конкуренты. При этом текущие мультипликаторы Intel выглядят так, как будто рост выручки и прибыли в дальнейшем не ожидается вообще.

Скрытый потенциал в развитии автомобильного сегмента. Участие сегмента Mobileye в ряде программ разработки передовых систем помощи водителю и серия конструкторских побед, подкрепленные технологическими и финансовыми ресурсами, помогут Intel стать ведущим поставщиком процессоров для беспилотных автомобилей. Стоит отметить, что в 2020 г. подразделение Mobileye отгрузило 19,3 млн чипов EyeQ по сравнению с 2,7 млн в 2014 г., что соответствует среднегодовому темпу роста в 39%. Хотя сегмент занимает в выручке Intel всего 1%, мы предполагаем его экспоненциальный рост с развитием беспилотных автомобилей, и эти перспективы пока не оценены инвесторами в полной мере.

Акции оказались несправедливо перепроданными. Компания столкнулась с производственными задержками, передала часть микросхем на аутсорсинг Taiwan Semiconductors, а компьютеры Mac производства Apple были переведены на процессоры от ARM. Мы полагаем, что риски, которые инвесторы видят в акциях Intel, преувеличены – AMD и NVIDIA уже давно пользуются аутсорсингом в выпуске процессоров и самостоятельно создают только архитектуру. Уход Apple приведет к потере около 5% выручки, но не создаст нового конкурента Intel, поскольку производитель MacBook намеревается использовать собственные процессоры только в рамках операционной системы iOS.

Мы видим 32%-ный потенциал роста стоимости акций Intel. Судя по текущим мультипликаторам, инвесторы чрезмерно пессимистично оценивают перспективы компании и ожидают снижения ее финансовых показателей. Коэффициент P/E Intel на данный момент равен 11,2, тогда как у AMD этот мультипликатор достигает 41,3, но разница в ожидаемых нами темпах роста этих двух компаний не такая существенная. С 2022 г. и на ближайшие пять лет мы предполагаем рост выручки Intel в среднем на 3%, априбыли — на 5% ежегодно. По нашим расчетам по модели DCF, справедливая стоимость акций Intel составляет $74 за штуку, что предполагает потенциал роста в 32% от текущих уровней и рекомендацию «Покупать».

Бизнес

Intel — мировой лидер в области комплексного проектирования и производства микропроцессоров для ПК и серверов. На два крупнейших сегмента компании — «процессоры для ПК» и «дата-центры» — приходится 85% от ее совокупной выручки. На сегмент «флеш-память» приходится 7%, но компания продала подразделение, из-за чего общая выручка снизится по итогам 2021 г.

В последнее время стала очевидной переориентация с производства процессоров для ПК на процессоры для серверов и дата-центров. Многие участники рынка считают, основываясь на трендах последнего времени, что Intel будет терять долю рынка. Мы же рассчитываем, что новая стратегия Intel и стремление компании ускорить выпуск 7-нм процессоров в 2021г. (с помощью литографии EUV) даст в ближайшее время плоды и компания сможет успешно конкурировать с AMD, трансформируясь из фирмы, ориентированной на ПК, в нацеленного на дата-центры производителя оборудования.

В ближайшее десятилетие экосистема Intel x86 сохранится: практически все программное обеспечение пишется под эту архитектуру (доля рынка компании в настоящий момент достигает 85%), поэтому разработчикам и пользователям очень сложно перейти на другую систему.

Расходы Intel на НИОКР гораздо выше, чем у основных конкурентов AMD иNVIDIA. За предыдущие пять лет компания в среднем тратила около $13,2 млрд ежегодно, тогда как AMD — $1,4 млрд, а NVIDIA — $2,5 млрд.

Ставка на новые рынки позволит Intel существенно увеличить выручку.

В настоящий момент консенсус-прогнозом в оценку компании закладываются всего два сегмента — процессоры для ПК и серверов. По нашим расчетам, такие направления, как искусственный интеллект, автомобилестроение, 5G, Mobileye (чипы компьютерного зрения, используемых в автомобилях), Nervana и VPU Movidius (нейронные процессоры), занимают по итогам 2020 г. около 8% в общей структуре выручки Intel. При этом мы ожидаем, что в период с 2022 по 2030 гг. вклад этих направлений позволит увеличивать общую выручку на 3% ежегодно, а прибыль — на 5%.

Рынок и основные тренды в отрасли

Быстрорастущий и высокоприбыльный рынок серверов для центров обработки данных и облачных платформ представляет собой самый прибыльный сегмент, на котором почти безраздельно властвует Intel с долей порядка 90%. По нашим оценкам, рынок процессоров для дата-центров и облачных вычислений будет расти высокими темпами (10% CAGR до 2024 года) и Intel извлечет максимальную выгоду из этого роста.

Снижение доли Intel в сегменте процессоров для ПК (он приносит компании около половины выручки, но не относится к высокорентабельным) уже заложено, по нашему мнению, в оценку акций.

Оценка стоимости

На наш взгляд, инвесторы чрезмерно негативно оценивают перспективы компании. За последние два года акции NVIDIA выросли в цене в 4,5 раза, AMD — в 2,7 раза, индекс S&P 500 — на 46%, тогда как акции Intel подорожали всего на 9,5%.

Высокие оценочные коэффициенты NVIDIA можно объяснить стремительным ростом компании, связанным с повсеместным использованием ее графических карт — от «майнинга криптовалюты» до нейронных сетей. Но AMD и Intel очень схожи по структуре выручки, и в долгосрочной перспективе их темпы роста должны быть сопоставимыми. AMD увеличивает долю на рынке процессоров для ПК, но сильно отстает от Intel по доле в сегменте дата-центров и уровню расходов на НИОКР. Как видно из таблицы со сравнительной оценкой, по мультипликаторам акции Intel существенно недооцениваются к аналогам.

Исходя из нашей модели оценки по методу ДДП, справедливая стоимость одной акции Intel составляет $74. Мы рекомендуем к покупке акции Intel при расчетном потенциале роста 32% от текущих ценовых уровней.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба