В прошлом квартале мы сделали обзор, как отчитываются компании в США. Время летит, и на текущий момент около 40% компаний, входящих в индекс широкого рынка S&P 500, уже отчитались по итогам 2 кв. 2021 года. Сезон отчетностей в США остается очень горячей темой в связи с тем, что пик восстановления экономики страны пришелся именно на прошедший квартал. В связи с этим мы решили не прерывать начатую традицию и разобраться, как отчитываются компании и какие их ожидания относительно будущей динамики финансовых результатов.

В статье мы рассмотрим:

насколько рост выручки и прибыли удивляет;

почему растет маржа компаний;

какой прогноз дает менеджмент на будущий рост;

сколько стоит рынок по P/E.

Рост выручки и прибыли удивляет

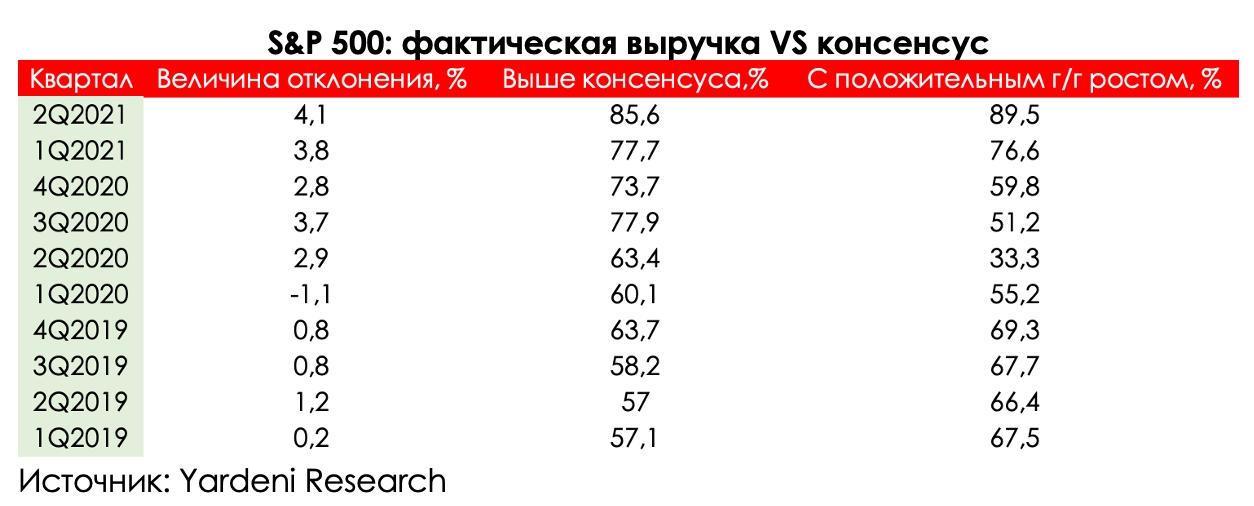

По состоянию на 30 июля 2021 года около 40% компаний из индекса S&P 500 уже отчитались по итогам 2 кв. 2021 года. Фактическая выручка компаний превзошла консенсус-прогноз на 4,1%, что стало рекордом за последние 12 лет. Обычно расхождение между прогнозом и консенсусом составляет около 1%. Более того, около 89,5% компаний отчитались о положительном росте выручки в годовом выражении, что во многом обусловлено двумя немаловажными факторами, которые не повторятся в будущем: эффект низкой базы 2 кв. 2020 года, а также кульминация 1 фазы роста экономики США.

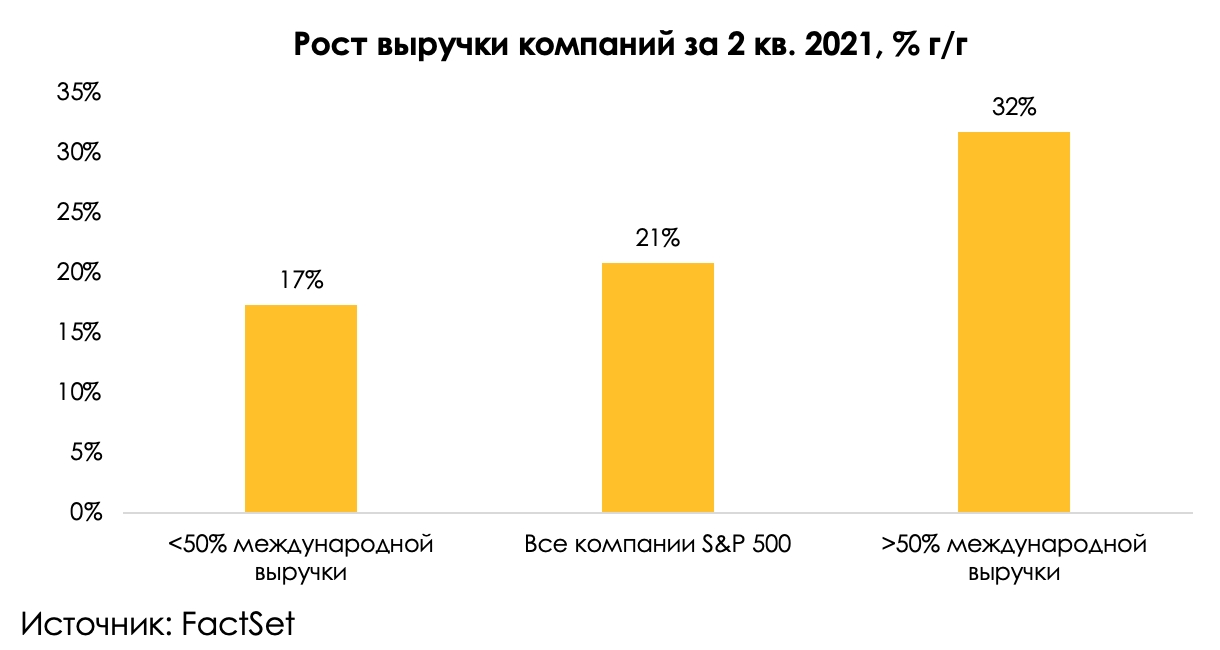

Примечательно, что компании с долей дохода более 50% за пределами США продемонстрировали наибольший рост выручки.

Похожая ситуация, что и с выручкой, наблюдается с результатами по прибыли. Фактическая прибыль компаний превзошла консенсус-прогнозы аналитиков в среднем на 17%, что ниже в сравнении с 1 кв. 2021 года, но все еще выше среднего уровня расхождения за последние 10 лет в 3 раза.

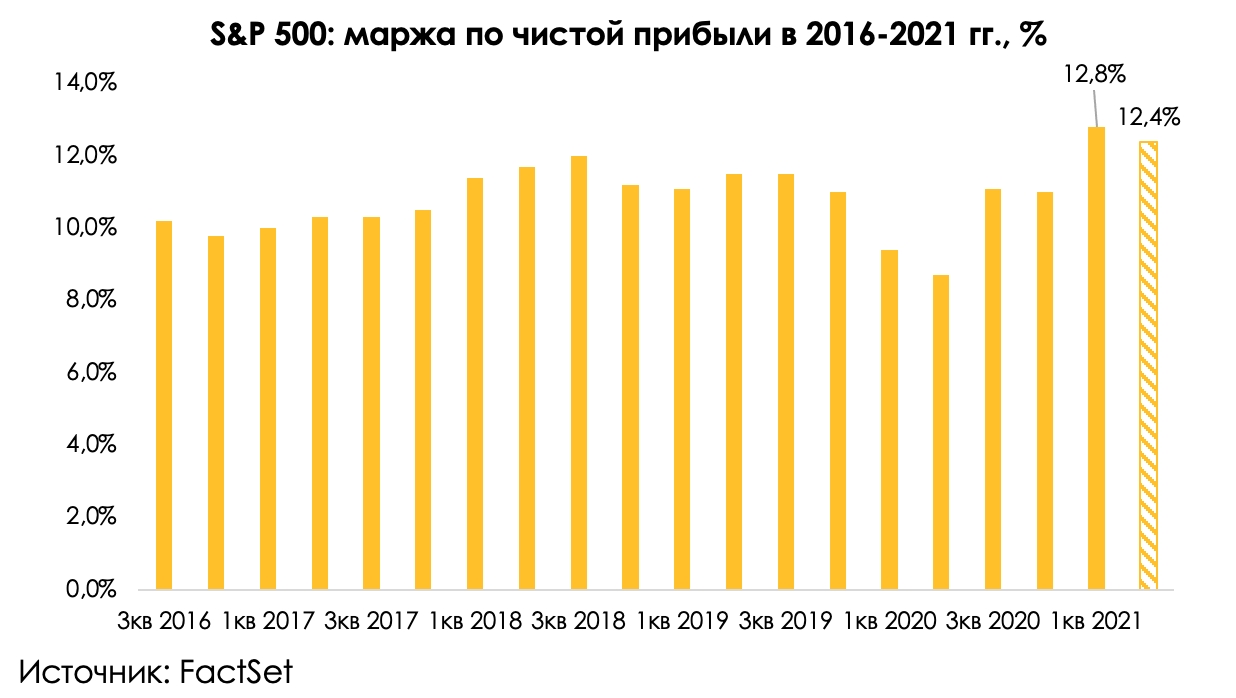

Маржа по чистой прибыли остается высокой за последние 5 лет

Высокая маржа остается феноменом последних 5 лет. В связи с ускорением инфляционных ожиданий в США растущую себестоимость продукции компании переносят на конечного потребителя. Смешанные результаты по данным FactSet от 23 июля (обзоры выходят спустя 3 дня), 24% отчитавшихся компаний и 76% ожидаемых указывают, что маржа 2 кв. 2021 года окажется на уровне 12,4%. Это ниже прошлого квартала, но все еще на максимуме за последние 5 лет.

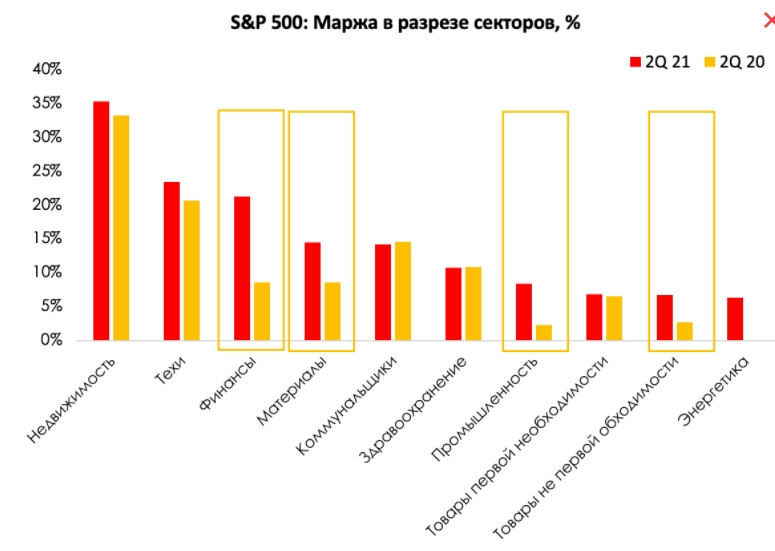

Удержание высокого уровня маржи во многом обязано резким скачком показателя в финансовой индустрии, материалах, производстве, а также в секторе товаров не первой необходимости. Высокую маржу материалов и производства поддерживали высокие цены на сырье, а также усиленное стимулирование экономики США. В свою очередь, продукция компаний из сектора товаров не первой необходимости смогла ухватить эффект отложенного спроса в совокупности с переносом затрат на потребителя.

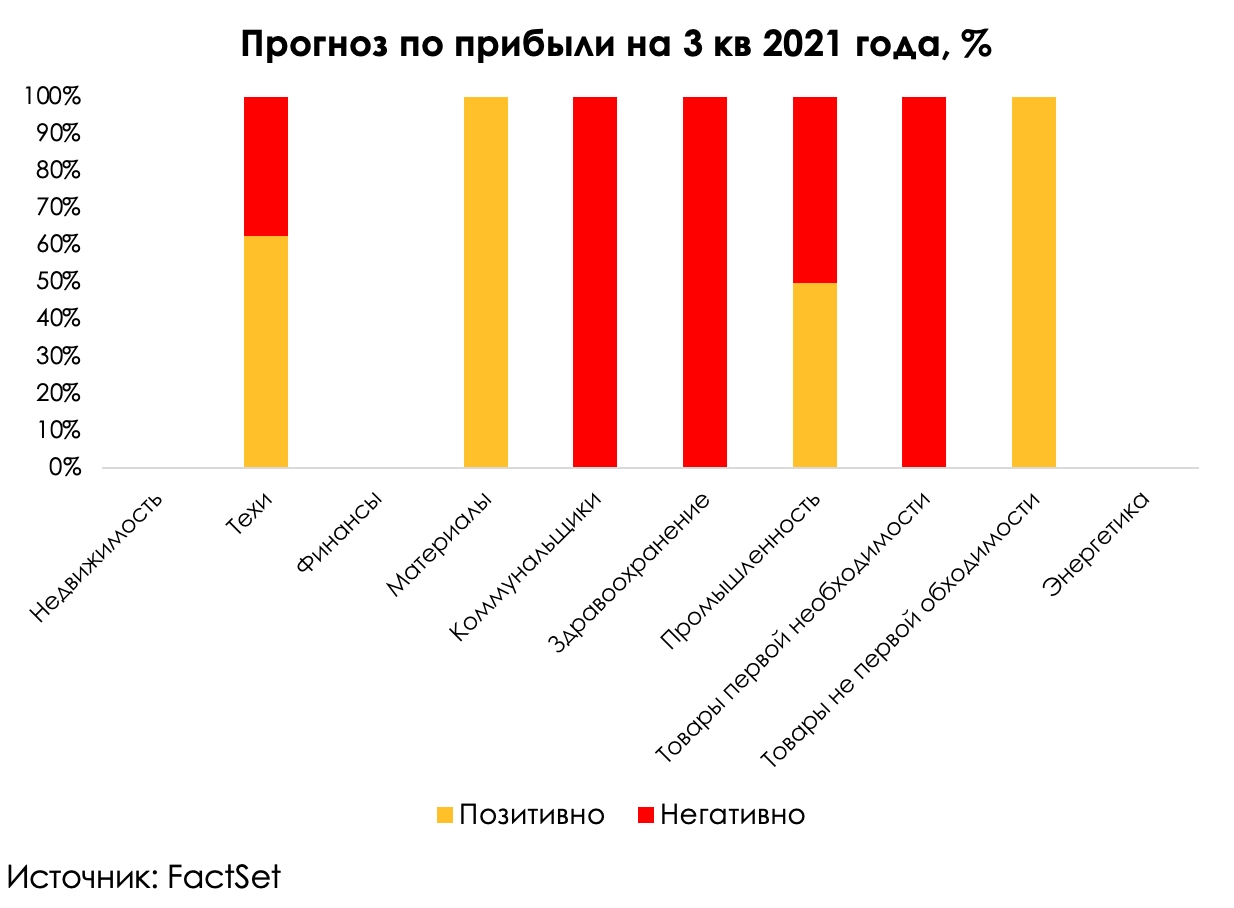

Менеджмент смотрит положительно на будущие результаты

Несмотря на довольно высокий уровень отчитавшихся компаний, менеджмент пока что не спешит с предоставлением прогнозов по будущему росту. В первую очередь это связано с опасениями относительно быстрого распространения Delta-вируса в мире, а также хрупкостью потребительского спроса. По данным FactSet от 23 июля 2020 года, менеджмент всего 12 компаний из 180 отчитавшихся, входящих в S&P 500, дал свое видение на 3 кв. 2021 год. Мы дополнили этот список тяжеловесами S&P 500, отчитавшимися на неделе с окончанием 30 июля 2021 года.

Менеджмент производителей материалов и товаров не первой необходимости положительно смотрит на динамику прибыли в наступившем квартале, что в первую очередь связано со все еще высокими ценами на сырье, а также с экспозицией на зарубежные рынки (более 45% от совокупной выручки).

Что с индексными тяжеловесами?

Уже отчитались такие тяжеловесы рынка, как Apple Inc (NASDAQ:AAPL), Amazon.com Inc (NASDAQ:AMZN), Facebook Inc (NASDAQ:FB), Microsoft (NASDAQ:MSFT), которые составляют около 20% всего индекса S&P 500. Взглянем подробнее, что получилось и какой взгляд на будущее.

Компания Apple отчиталась о рекордной выручке, что стало их лучшим 3 кварталом за всю историю наблюдений. Продажи техники установили рекорд не только в денежном эквиваленте, но и в единицах продукции. Однако менеджмент не дает прогноз на будущий квартал в связи со все еще высокими рисками распространения нового штамма вируса. В свою очередь, мы ожидаем, что в следующем квартале компания сможет заработать более 90 млрд долларов за счет роста цен из-за ускорения инфляции, а также бурного начала цикла распространения 5G-телефонов.

Amazon отчитался о высоких темпах роста выручки за прошедший квартал (+27% г/г). Однако менеджмент ожидает замедление темпов роста выручки по итогам 3 кв. 2021 года до 13% г/г, что станет наименьшим значением за всю историю наблюдений. Также компания понизила прогноз по операционной марже до 3,8% с текущих 6,8%. Холдинг связывает это с ускорением выхода людей из карантинных ограничений.

Менеджмент Facebook также уверен, что наступивший квартал будет ознаменовать постепенное замедление в финансовых результатах компании. В первую очередь это связано с понижением спроса e-commerce сегмента на рекламу ввиду снижающегося потребительского спроса.

Microsoft дал смешанный прогноз по темпу роста своего бизнеса. Компания все также ожидает высокий двузначный темп роста бизнеса за счет облачных технологий, а также реализации нового ПО — Windows 11, однако ожидает снижение темпов роста выручки с рекламы.

Мы видим, что абсолютное большинство тяжеловесов индексов понижают свои прогнозы по будущему темпу роста их бизнеса. Это может стать началом коррекции на рынке США в ближайшей перспективе.

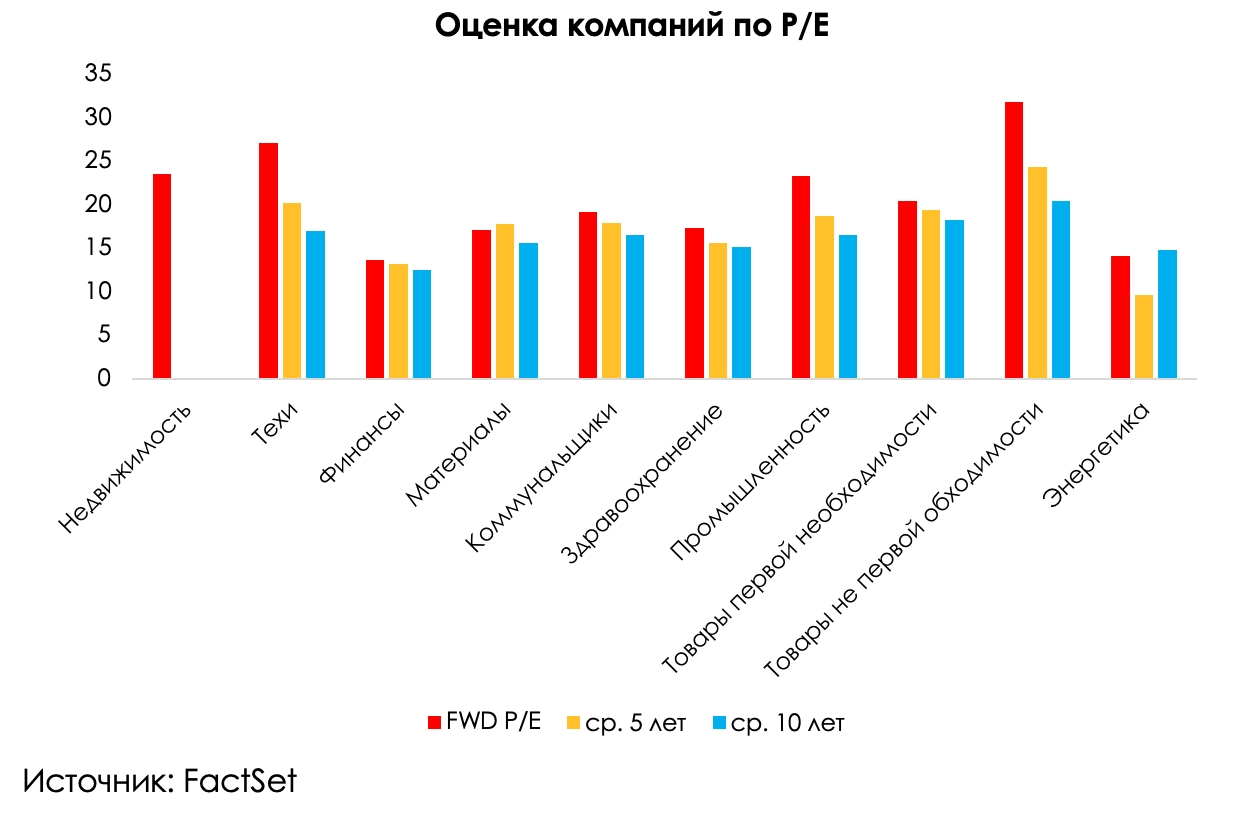

Высокий P/E рынка

По оценке FactSet, практически все секторы торгуются по форвардному мультипликатору P/E выше своих средних уровней за последние 5 лет и 10 лет. Это может натолкнуть на мысль, что высокая будущая оценка свидетельствует о хрупкости рынка акций. Так и есть. Однако столь высокие мультипликаторы постепенно будут схлопываться по мере публикации финансовых результатов. Это связано в первую очередь с тем, что рынок торгует будущее, и рекордные прибыли компаний уже учтены в стоимости бумаг. Иными словами, скорее всего мы уже не увидим роста рынка в ближайшее время. Более того, пониженные ожидания компаний могут подтолкнуть к падению акций и индексов в США.

Вывод

Сезон отчетности в США не перестает удивлять аналитиков уже 5-й квартал кряду. Это обусловлено 2 очень важными причинами: эффектом низкой базы 2020 года, а также стремительным восстановлением экономики ввиду мягкой денежно-кредитной политики ФРС. Мы ожидаем, что подобных эффектов мы уже не сможем наблюдать в будущем, и рекордный сезон отчетности за 2 кв. 2021 года станет последним солнцем героев.

Также мы считаем, что из-за высокой форвардной оценки по стоимостному мультипликатору P/E рынок выглядит хрупким. С постепенным выходом результатов за прошедший квартал показатели автоматически схлопнутся до своих средних уровней, что уже наблюдаем в финансовом секторе. Иными словами, мы не ждем роста рынка акций в ближайшее время. Более того, с выходом пониженных ожиданий менеджмента акции в лучшем случае перейдут в консолидацию, а в худшем пойдут вниз, что потянет за собой весь рынок (например, пониженный гайденс Amazon уже потянул индекс широкого рынка вниз).

В статье мы рассмотрим:

насколько рост выручки и прибыли удивляет;

почему растет маржа компаний;

какой прогноз дает менеджмент на будущий рост;

сколько стоит рынок по P/E.

Рост выручки и прибыли удивляет

По состоянию на 30 июля 2021 года около 40% компаний из индекса S&P 500 уже отчитались по итогам 2 кв. 2021 года. Фактическая выручка компаний превзошла консенсус-прогноз на 4,1%, что стало рекордом за последние 12 лет. Обычно расхождение между прогнозом и консенсусом составляет около 1%. Более того, около 89,5% компаний отчитались о положительном росте выручки в годовом выражении, что во многом обусловлено двумя немаловажными факторами, которые не повторятся в будущем: эффект низкой базы 2 кв. 2020 года, а также кульминация 1 фазы роста экономики США.

Примечательно, что компании с долей дохода более 50% за пределами США продемонстрировали наибольший рост выручки.

Похожая ситуация, что и с выручкой, наблюдается с результатами по прибыли. Фактическая прибыль компаний превзошла консенсус-прогнозы аналитиков в среднем на 17%, что ниже в сравнении с 1 кв. 2021 года, но все еще выше среднего уровня расхождения за последние 10 лет в 3 раза.

Маржа по чистой прибыли остается высокой за последние 5 лет

Высокая маржа остается феноменом последних 5 лет. В связи с ускорением инфляционных ожиданий в США растущую себестоимость продукции компании переносят на конечного потребителя. Смешанные результаты по данным FactSet от 23 июля (обзоры выходят спустя 3 дня), 24% отчитавшихся компаний и 76% ожидаемых указывают, что маржа 2 кв. 2021 года окажется на уровне 12,4%. Это ниже прошлого квартала, но все еще на максимуме за последние 5 лет.

Удержание высокого уровня маржи во многом обязано резким скачком показателя в финансовой индустрии, материалах, производстве, а также в секторе товаров не первой необходимости. Высокую маржу материалов и производства поддерживали высокие цены на сырье, а также усиленное стимулирование экономики США. В свою очередь, продукция компаний из сектора товаров не первой необходимости смогла ухватить эффект отложенного спроса в совокупности с переносом затрат на потребителя.

Менеджмент смотрит положительно на будущие результаты

Несмотря на довольно высокий уровень отчитавшихся компаний, менеджмент пока что не спешит с предоставлением прогнозов по будущему росту. В первую очередь это связано с опасениями относительно быстрого распространения Delta-вируса в мире, а также хрупкостью потребительского спроса. По данным FactSet от 23 июля 2020 года, менеджмент всего 12 компаний из 180 отчитавшихся, входящих в S&P 500, дал свое видение на 3 кв. 2021 год. Мы дополнили этот список тяжеловесами S&P 500, отчитавшимися на неделе с окончанием 30 июля 2021 года.

Менеджмент производителей материалов и товаров не первой необходимости положительно смотрит на динамику прибыли в наступившем квартале, что в первую очередь связано со все еще высокими ценами на сырье, а также с экспозицией на зарубежные рынки (более 45% от совокупной выручки).

Что с индексными тяжеловесами?

Уже отчитались такие тяжеловесы рынка, как Apple Inc (NASDAQ:AAPL), Amazon.com Inc (NASDAQ:AMZN), Facebook Inc (NASDAQ:FB), Microsoft (NASDAQ:MSFT), которые составляют около 20% всего индекса S&P 500. Взглянем подробнее, что получилось и какой взгляд на будущее.

Компания Apple отчиталась о рекордной выручке, что стало их лучшим 3 кварталом за всю историю наблюдений. Продажи техники установили рекорд не только в денежном эквиваленте, но и в единицах продукции. Однако менеджмент не дает прогноз на будущий квартал в связи со все еще высокими рисками распространения нового штамма вируса. В свою очередь, мы ожидаем, что в следующем квартале компания сможет заработать более 90 млрд долларов за счет роста цен из-за ускорения инфляции, а также бурного начала цикла распространения 5G-телефонов.

Amazon отчитался о высоких темпах роста выручки за прошедший квартал (+27% г/г). Однако менеджмент ожидает замедление темпов роста выручки по итогам 3 кв. 2021 года до 13% г/г, что станет наименьшим значением за всю историю наблюдений. Также компания понизила прогноз по операционной марже до 3,8% с текущих 6,8%. Холдинг связывает это с ускорением выхода людей из карантинных ограничений.

Менеджмент Facebook также уверен, что наступивший квартал будет ознаменовать постепенное замедление в финансовых результатах компании. В первую очередь это связано с понижением спроса e-commerce сегмента на рекламу ввиду снижающегося потребительского спроса.

Microsoft дал смешанный прогноз по темпу роста своего бизнеса. Компания все также ожидает высокий двузначный темп роста бизнеса за счет облачных технологий, а также реализации нового ПО — Windows 11, однако ожидает снижение темпов роста выручки с рекламы.

Мы видим, что абсолютное большинство тяжеловесов индексов понижают свои прогнозы по будущему темпу роста их бизнеса. Это может стать началом коррекции на рынке США в ближайшей перспективе.

Высокий P/E рынка

По оценке FactSet, практически все секторы торгуются по форвардному мультипликатору P/E выше своих средних уровней за последние 5 лет и 10 лет. Это может натолкнуть на мысль, что высокая будущая оценка свидетельствует о хрупкости рынка акций. Так и есть. Однако столь высокие мультипликаторы постепенно будут схлопываться по мере публикации финансовых результатов. Это связано в первую очередь с тем, что рынок торгует будущее, и рекордные прибыли компаний уже учтены в стоимости бумаг. Иными словами, скорее всего мы уже не увидим роста рынка в ближайшее время. Более того, пониженные ожидания компаний могут подтолкнуть к падению акций и индексов в США.

Вывод

Сезон отчетности в США не перестает удивлять аналитиков уже 5-й квартал кряду. Это обусловлено 2 очень важными причинами: эффектом низкой базы 2020 года, а также стремительным восстановлением экономики ввиду мягкой денежно-кредитной политики ФРС. Мы ожидаем, что подобных эффектов мы уже не сможем наблюдать в будущем, и рекордный сезон отчетности за 2 кв. 2021 года станет последним солнцем героев.

Также мы считаем, что из-за высокой форвардной оценки по стоимостному мультипликатору P/E рынок выглядит хрупким. С постепенным выходом результатов за прошедший квартал показатели автоматически схлопнутся до своих средних уровней, что уже наблюдаем в финансовом секторе. Иными словами, мы не ждем роста рынка акций в ближайшее время. Более того, с выходом пониженных ожиданий менеджмента акции в лучшем случае перейдут в консолидацию, а в худшем пойдут вниз, что потянет за собой весь рынок (например, пониженный гайденс Amazon уже потянул индекс широкого рынка вниз).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба