2 августа 2021 Открытие Лукичева Оксана

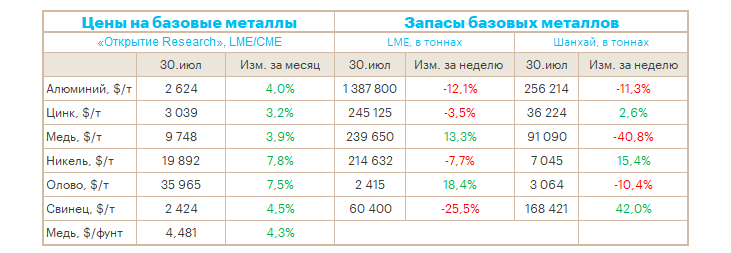

Рынки цветных металлов за прошедший июль вновь вернулись к позитивной динамике. Наибольший рост показали никель, олово, свинец, медь и алюминий

Основным фактором, вернувшим инвесторов в рынки цветных металлов, стала «голубиная» риторика ФРС США, прозвучавшая в ходе июльского заседания и отодвинувшая период ужесточения денежно-кредитной политики. Это повысило аппетит к рисковым активам, что выразилось в притоке средств в базовые металлы.

Помимо этого, введение Россией экспортных пошлин на металлы, привело к опасениям снижения поставок и повысило премии на спотовом рынке США и Европы до рекордных уровней. Особенно сильно это задело рынок алюминия и никеля, в цены которого уже заложена пошлина на экспорт российского металла.

Цены на алюминий достигли максимума с июля 2011 г., превысив уровень $2 600 за тонну на бирже LME.

Дополнительными факторами, способствовавшими росту цен на этот металл, стал дефицит электроэнергии и природного газа в Китае и Европе, повысивший цены на газ до рекордного уровня ($14–15/mmbtu за хабах в Нидерландах и Японии). Чрезмерно жаркая погода, установившаяся в Европе и Азии, повысила спрос на электроэнергию.

Власти провинции Юньнань предписали крупнейшим производителям алюминия и цинка сократить потребление электроэнергии, что привело к остановкам производств. Дефицит алюминия внутри Китая привел к оттоку запасов с биржевых складов LME и снижению уровня запасов в Шанхае. Стоимость цинка на LME превысила $3 000 за тонну на фоне падения запасов на LME.

Продажи алюминия, меди и цинка из государственного резерва Китая лишь немного смягчили дефицит на внутреннем рынке. И если на продажу металла в ходе первого аукциона, цены внутри Китая отреагировали снижением, то металл второго аукциона был поглощен рынком незаметно.

Неблагоприятное влияние на производство свинца оказали наводнения в Китае и в Германии. Один из крупнейших металлургических заводов Европы объявил форс-мажор. Стоимость свинца на бирже LME выросла до $2 400 за тонну, что стало максимумом с июня 2018 г.

Фьючерсные контракты на олово показали самый большой рост в комплексе базовых металлов. Цена на металл установила новый рекорд $35 075 за тонну. Рынок олова поддерживают продолжающиеся проблемы у крупнейших производителей в Малайзии и Индонезии. Обе страны в настоящее время сталкиваются с новыми волнами Covid-19.

Цены на никель в июле достигли максимума с 2014 г., протестировав уровень $19 900 за тонну, на фоне растущих опасений возможного дефицита металла. Однако, относительно рынка никеля можно отметить более значимое влияние технических факторов и корреляции с прочими рынками цветных металлов, чем влияние фундаментальных факторов.

Учитывая чрезмерную перекупленность рынка, а также влияние сезонных и технических факторов на большинство рынков цветных металлов, можно ожидать коррекции цен вниз ближе к концу августа — сентябрю. Влияние мягкой денежно-кредитной политики, восстановление мировой экономики и возможные проблемы с производством ряда металлов будут оказывать поддержку рынкам в ближайшие 6–12 месяцев.

Основным фактором, вернувшим инвесторов в рынки цветных металлов, стала «голубиная» риторика ФРС США, прозвучавшая в ходе июльского заседания и отодвинувшая период ужесточения денежно-кредитной политики. Это повысило аппетит к рисковым активам, что выразилось в притоке средств в базовые металлы.

Помимо этого, введение Россией экспортных пошлин на металлы, привело к опасениям снижения поставок и повысило премии на спотовом рынке США и Европы до рекордных уровней. Особенно сильно это задело рынок алюминия и никеля, в цены которого уже заложена пошлина на экспорт российского металла.

Цены на алюминий достигли максимума с июля 2011 г., превысив уровень $2 600 за тонну на бирже LME.

Дополнительными факторами, способствовавшими росту цен на этот металл, стал дефицит электроэнергии и природного газа в Китае и Европе, повысивший цены на газ до рекордного уровня ($14–15/mmbtu за хабах в Нидерландах и Японии). Чрезмерно жаркая погода, установившаяся в Европе и Азии, повысила спрос на электроэнергию.

Власти провинции Юньнань предписали крупнейшим производителям алюминия и цинка сократить потребление электроэнергии, что привело к остановкам производств. Дефицит алюминия внутри Китая привел к оттоку запасов с биржевых складов LME и снижению уровня запасов в Шанхае. Стоимость цинка на LME превысила $3 000 за тонну на фоне падения запасов на LME.

Продажи алюминия, меди и цинка из государственного резерва Китая лишь немного смягчили дефицит на внутреннем рынке. И если на продажу металла в ходе первого аукциона, цены внутри Китая отреагировали снижением, то металл второго аукциона был поглощен рынком незаметно.

Неблагоприятное влияние на производство свинца оказали наводнения в Китае и в Германии. Один из крупнейших металлургических заводов Европы объявил форс-мажор. Стоимость свинца на бирже LME выросла до $2 400 за тонну, что стало максимумом с июня 2018 г.

Фьючерсные контракты на олово показали самый большой рост в комплексе базовых металлов. Цена на металл установила новый рекорд $35 075 за тонну. Рынок олова поддерживают продолжающиеся проблемы у крупнейших производителей в Малайзии и Индонезии. Обе страны в настоящее время сталкиваются с новыми волнами Covid-19.

Цены на никель в июле достигли максимума с 2014 г., протестировав уровень $19 900 за тонну, на фоне растущих опасений возможного дефицита металла. Однако, относительно рынка никеля можно отметить более значимое влияние технических факторов и корреляции с прочими рынками цветных металлов, чем влияние фундаментальных факторов.

Учитывая чрезмерную перекупленность рынка, а также влияние сезонных и технических факторов на большинство рынков цветных металлов, можно ожидать коррекции цен вниз ближе к концу августа — сентябрю. Влияние мягкой денежно-кредитной политики, восстановление мировой экономики и возможные проблемы с производством ряда металлов будут оказывать поддержку рынкам в ближайшие 6–12 месяцев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба