4 августа 2021 ProfitGate

К большому облегчению ФРС, стойкие американские долговые рабы, наконец, все глубже влезают в долги, после того как в предыдущих кварталах предприняли нервирующие усилия по выплате долгов со своих кредитных карт - самых больших долгов с самой большой прибылью для банков.

Увеличить общий объем заимствований помогло огромное повышение цен, которое необходимо было профинансировать, особенно дома и транспортные средства, а ссуды для финансирования этих покупок резко выросли, даже если объем покупок не увеличился.

Общий долг домохозяйств - ипотеки, кредитные карты, автокредиты, студенческие ссуды и прочая задолженность - подскочил на 313 миллиардов долларов во втором квартале по сравнению с первым кварталом, согласно сегодняшнему отчету ФРС по семейному долгу и кредитам Нью-Йорка.

Этот скачок на 2,1% стал самым большим скачком по сравнению с предыдущим кварталом за последние годы, сопоставившимся с 4 кварталом 2013 года, и оба были самыми большими скачками с 2007 года. Общий остаток долга достиг почти 15 триллионов долларов.

Автокредиты и просрочки: скачки цен и проверки стимулов.

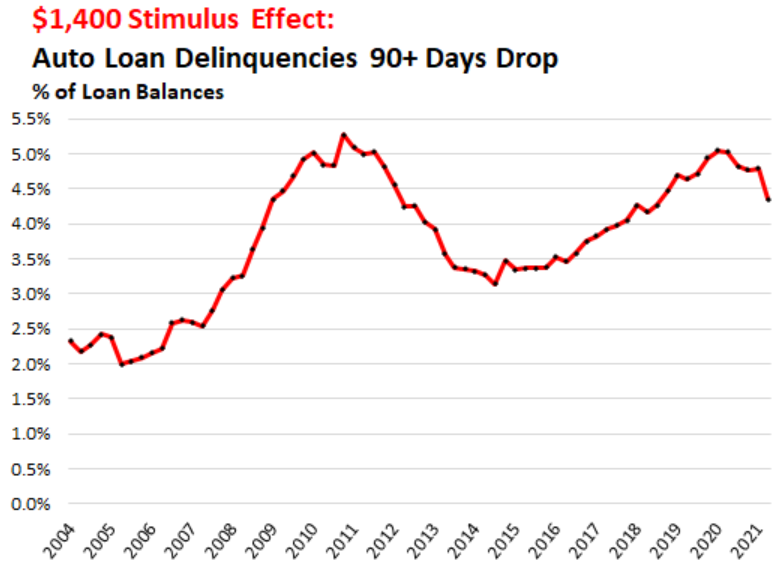

Баланс автокредитов и лизинга подскочил на 2,4% во втором квартале по сравнению с первым кварталом до 1,42 триллиона долларов, что является самым большим процентным увеличением по сравнению с предыдущим кварталом с 2016 года, в основном за счет роста цен на новые и подержанные автомобили (первый график статьи).

Но эффект стимулирования сработал. В конце марта начали выплачиваться стимулирующие чеки на 1400 долларов, и они продолжали поступать на банковские счета в течение нескольких месяцев, и некоторые люди использовали их, чтобы получить свои автокредиты, по которым они задержались. А серьезно просроченные (90 дней плюс) ссуды упали до 4,35% от общей суммы непогашенной задолженности. Это снижение на 44 базисных пункта по сравнению с предыдущим кварталом было самым большим падением данных с 2003 года:

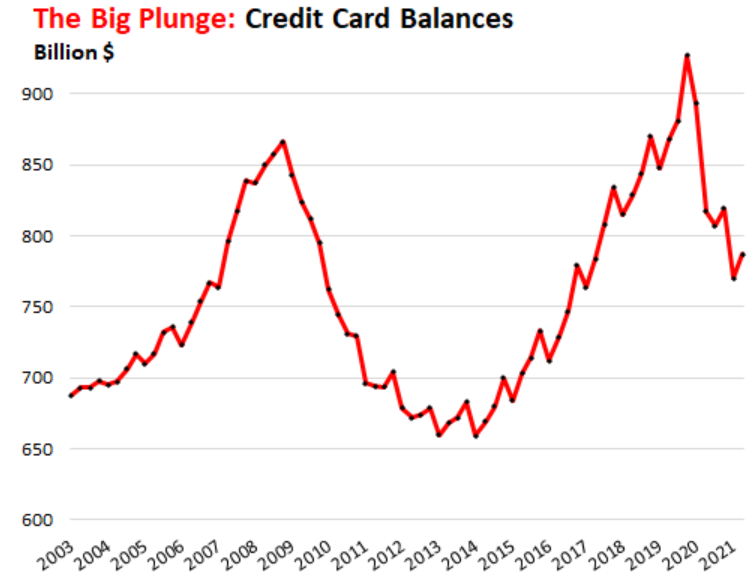

После погашения своих кредитных карт после пика в четвертом квартале 2019 года, который сбил с толку сотрудников ФРС в предыдущем квартале, американцы, наконец, увидели свою ошибку и откатились назад накопив больше долгов по своим картам, чтобы заплатить 15%, 25%, % или даже 30% годовых при нулевой процентной ставке.

Остатки по кредитным картам выросли на 2,2% с первого квартала до 787 миллиардов долларов. Будем надеяться, что этот всплеск не был «временным», иначе у ФРС будут проблемы:

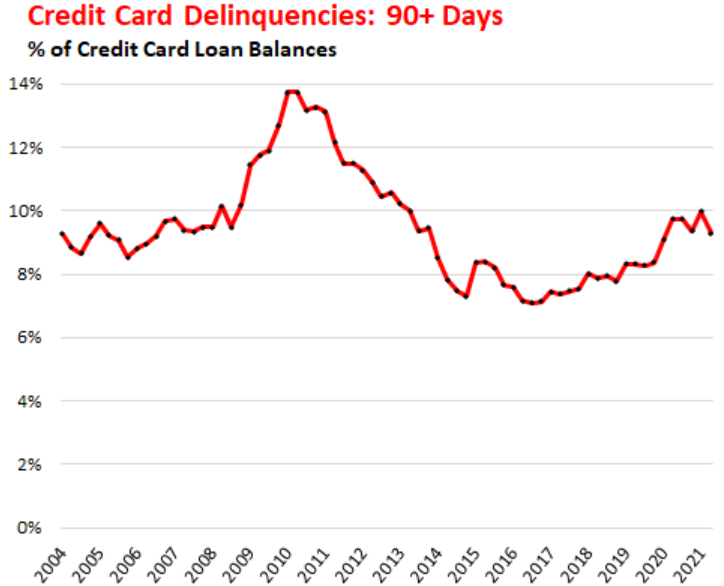

Остатки по кредитным картам с серьезными просрочками упали до 9,3% от общих остатков благодаря стимулирующим проверкам, которые были запущены в марте и помогли некоторым людям. Несмотря на проверки стимулов, просрочки более 90 дней остаются выше, чем в диапазоне 2014-2019 гг .:

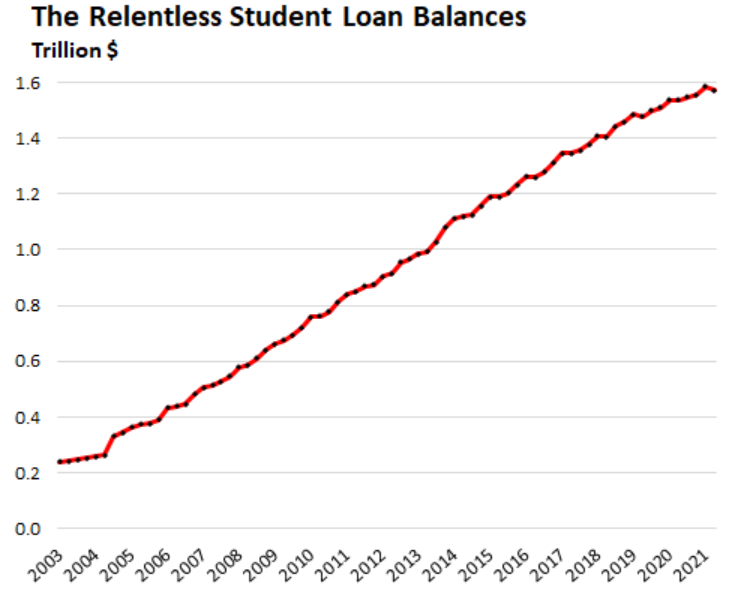

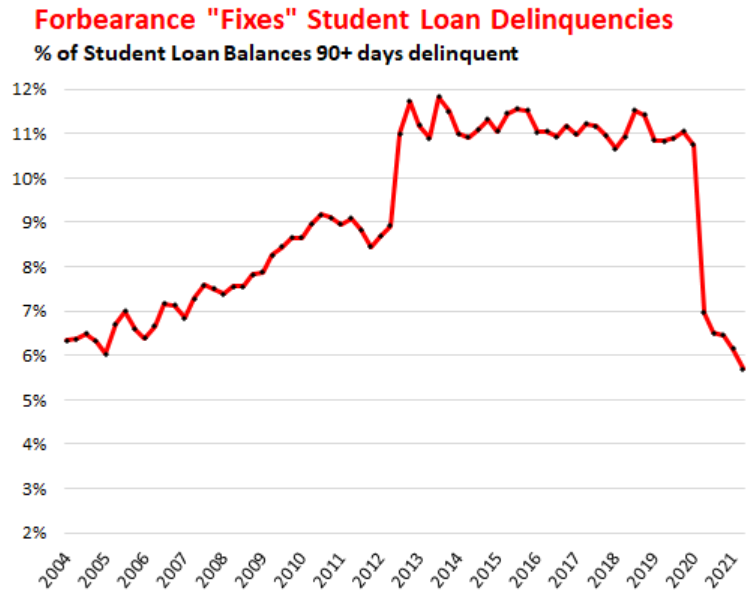

Остатки студенческих ссуд немного снизились - как это часто бывает во втором квартале после скачка в первом квартале - до 1,57 триллиона долларов, что по-прежнему на 1,9% больше, чем год назад:

Несмотря на то, что немногие заемщики студенческих ссуд по-прежнему производят платежи - с нетерпением ожидая, пока большой кахуна освободит их, - уровень серьезной просрочки упал еще больше, шестой квартал подряд, до 5,7% от общих остатков, что является самым низким показателем по имеющимся данным.

Просрочки упали не потому, что заемщики внезапно выплачивают свои студенческие ссуды каким-то волшебным образом или тратят свои средства, чтобы наверстать упущенное, а потому, что прошлой весной студенческие ссуды были автоматически отсрочены, и ссуды на отсрочку не считаются просроченными. Задачка решена:

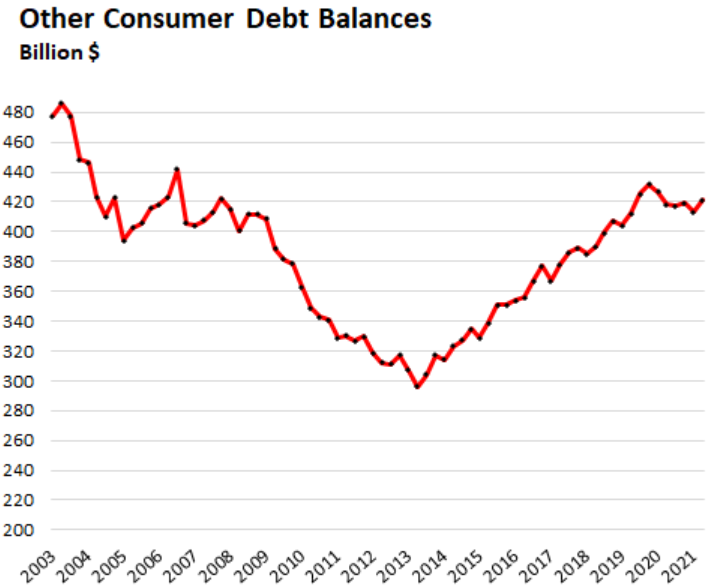

Остатки личных ссуд и кредитных линий от банков, теневых банков, одноранговых кредиторов и кредиторов до зарплаты после падения в течение пяти кварталов подряд, наконец, снова выросли на 1,9% по сравнению с предыдущим кварталом до 421 доллара США. миллиард:

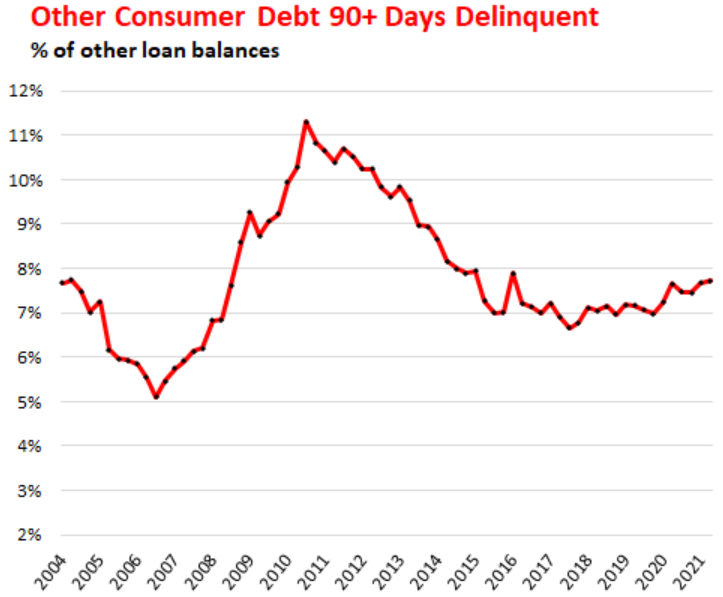

Серьезные просроченные платежи остались примерно на одном уровне с предыдущим кварталом - слава сдерживающим мерам - на уровне 7,7% от общих остатков:

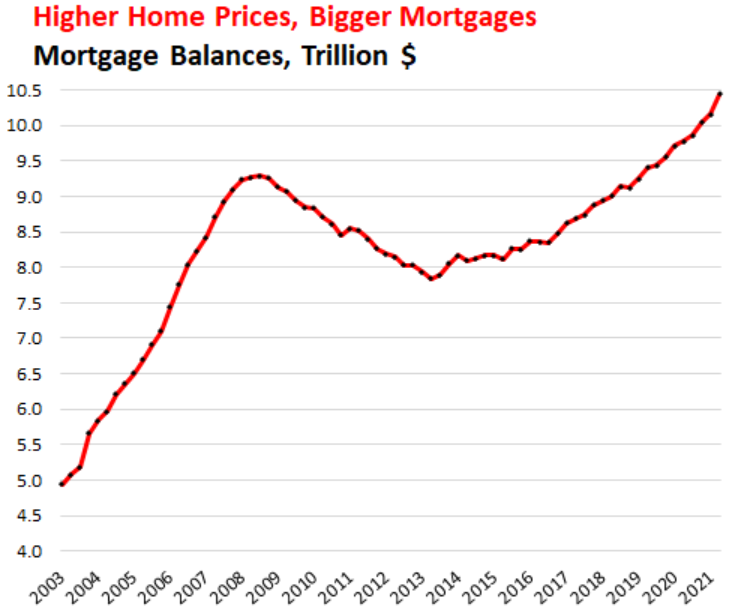

Ипотечный долг во втором квартале подскочил на 2,8% по сравнению с первым кварталом, что является самым большим скачком по сравнению со вторым кварталом 2007 года, на фоне самого быстрого роста цен на жилье в истории США , поскольку для финансирования одного и того же дома требуется больше долларов, а рефинансирование резко растет.

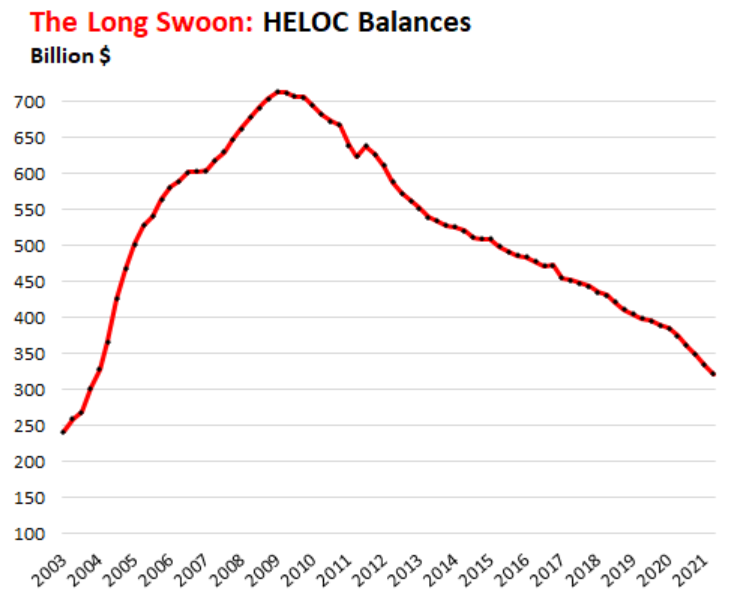

Но остатки по кредитным линиям собственного капитала (HELOC) продолжают сокращаться и выходят из употребления, поскольку домовладельцы перешли на выплату наличных по более низким ставкам, если им нужны дополнительные деньги для инвестирования в криптовалюту или акции. Непогашенные остатки на счетах HELOC в размере 322 миллиардов долларов уменьшились на 55% по сравнению с пиковым значением 2009 года:

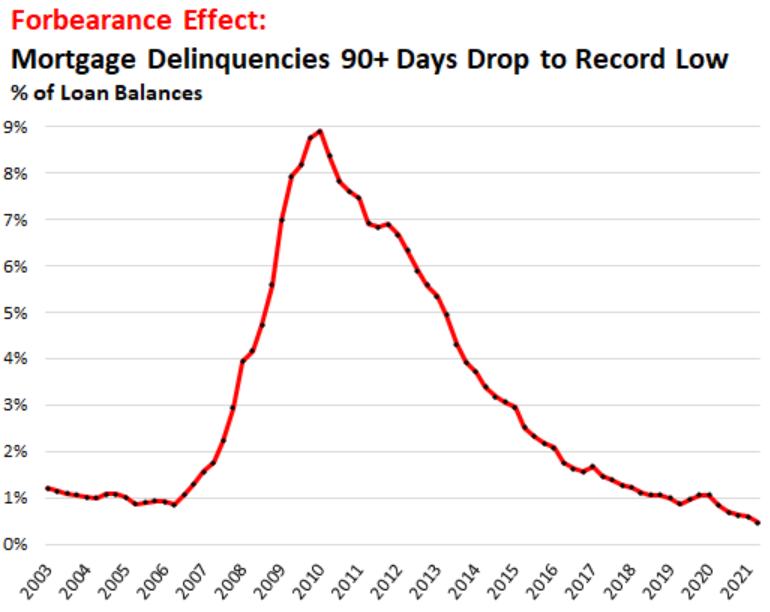

Остатки по ипотечным кредитам с серьезными просрочками упали до 0,47% от общих остатков, что является самым низким показателем за 2003 год:

Но терпимость к ипотечным кредитам с федеральным обеспечением, после того как они были продлены, этой осенью иссякает. В конце второго квартала оставалось почти два миллиона отсроченных закладных. Чтобы выйти из этого, заемщик должен продать дом и выплатить ипотечный кредит, или кредитор будет часто рефинансировать ипотечный кредит с более низкими выплатами и продленными сроками, чтобы заемщику было легче платить за него.

Все это является частью гигантской поддерживаемой правительством схемы «продлить и представить», которая включает в себя запреты на выселение для арендаторов, срок действия которых истек на федеральном уровне, но не на уровне штата и на местном уровне, а также отказ от студенческих ссуд, срок действия которых истекает в конце срока.

Это экономика, в которой проблемы с кредитованием скрыты под пеленой, где многие потребители перестали производить платежи без негативных последствий, даже когда на них обрушились бесплатные деньги.

Поскольку просрочки больше не являются просрочками, а считаются «текущими», кредитные рейтинги в среднем выросли - и в процессе этого кредитные рейтинги стали бесполезны для банков для определения кредитоспособности потенциального заемщика.

После 16 месяцев заметания этого мусора под коврик, теперь под ковриком образовался огромный беспорядок, и у правительства возникает соблазн просто оставить его там и забыть о нем, или попросить налогоплательщика убрать его, а не потребителей, кредиторов, и инвесторов.

Увеличить общий объем заимствований помогло огромное повышение цен, которое необходимо было профинансировать, особенно дома и транспортные средства, а ссуды для финансирования этих покупок резко выросли, даже если объем покупок не увеличился.

Общий долг домохозяйств - ипотеки, кредитные карты, автокредиты, студенческие ссуды и прочая задолженность - подскочил на 313 миллиардов долларов во втором квартале по сравнению с первым кварталом, согласно сегодняшнему отчету ФРС по семейному долгу и кредитам Нью-Йорка.

Этот скачок на 2,1% стал самым большим скачком по сравнению с предыдущим кварталом за последние годы, сопоставившимся с 4 кварталом 2013 года, и оба были самыми большими скачками с 2007 года. Общий остаток долга достиг почти 15 триллионов долларов.

Автокредиты и просрочки: скачки цен и проверки стимулов.

Баланс автокредитов и лизинга подскочил на 2,4% во втором квартале по сравнению с первым кварталом до 1,42 триллиона долларов, что является самым большим процентным увеличением по сравнению с предыдущим кварталом с 2016 года, в основном за счет роста цен на новые и подержанные автомобили (первый график статьи).

Но эффект стимулирования сработал. В конце марта начали выплачиваться стимулирующие чеки на 1400 долларов, и они продолжали поступать на банковские счета в течение нескольких месяцев, и некоторые люди использовали их, чтобы получить свои автокредиты, по которым они задержались. А серьезно просроченные (90 дней плюс) ссуды упали до 4,35% от общей суммы непогашенной задолженности. Это снижение на 44 базисных пункта по сравнению с предыдущим кварталом было самым большим падением данных с 2003 года:

После погашения своих кредитных карт после пика в четвертом квартале 2019 года, который сбил с толку сотрудников ФРС в предыдущем квартале, американцы, наконец, увидели свою ошибку и откатились назад накопив больше долгов по своим картам, чтобы заплатить 15%, 25%, % или даже 30% годовых при нулевой процентной ставке.

Остатки по кредитным картам выросли на 2,2% с первого квартала до 787 миллиардов долларов. Будем надеяться, что этот всплеск не был «временным», иначе у ФРС будут проблемы:

Остатки по кредитным картам с серьезными просрочками упали до 9,3% от общих остатков благодаря стимулирующим проверкам, которые были запущены в марте и помогли некоторым людям. Несмотря на проверки стимулов, просрочки более 90 дней остаются выше, чем в диапазоне 2014-2019 гг .:

Остатки студенческих ссуд немного снизились - как это часто бывает во втором квартале после скачка в первом квартале - до 1,57 триллиона долларов, что по-прежнему на 1,9% больше, чем год назад:

Несмотря на то, что немногие заемщики студенческих ссуд по-прежнему производят платежи - с нетерпением ожидая, пока большой кахуна освободит их, - уровень серьезной просрочки упал еще больше, шестой квартал подряд, до 5,7% от общих остатков, что является самым низким показателем по имеющимся данным.

Просрочки упали не потому, что заемщики внезапно выплачивают свои студенческие ссуды каким-то волшебным образом или тратят свои средства, чтобы наверстать упущенное, а потому, что прошлой весной студенческие ссуды были автоматически отсрочены, и ссуды на отсрочку не считаются просроченными. Задачка решена:

Остатки личных ссуд и кредитных линий от банков, теневых банков, одноранговых кредиторов и кредиторов до зарплаты после падения в течение пяти кварталов подряд, наконец, снова выросли на 1,9% по сравнению с предыдущим кварталом до 421 доллара США. миллиард:

Серьезные просроченные платежи остались примерно на одном уровне с предыдущим кварталом - слава сдерживающим мерам - на уровне 7,7% от общих остатков:

Ипотечный долг во втором квартале подскочил на 2,8% по сравнению с первым кварталом, что является самым большим скачком по сравнению со вторым кварталом 2007 года, на фоне самого быстрого роста цен на жилье в истории США , поскольку для финансирования одного и того же дома требуется больше долларов, а рефинансирование резко растет.

Но остатки по кредитным линиям собственного капитала (HELOC) продолжают сокращаться и выходят из употребления, поскольку домовладельцы перешли на выплату наличных по более низким ставкам, если им нужны дополнительные деньги для инвестирования в криптовалюту или акции. Непогашенные остатки на счетах HELOC в размере 322 миллиардов долларов уменьшились на 55% по сравнению с пиковым значением 2009 года:

Остатки по ипотечным кредитам с серьезными просрочками упали до 0,47% от общих остатков, что является самым низким показателем за 2003 год:

Но терпимость к ипотечным кредитам с федеральным обеспечением, после того как они были продлены, этой осенью иссякает. В конце второго квартала оставалось почти два миллиона отсроченных закладных. Чтобы выйти из этого, заемщик должен продать дом и выплатить ипотечный кредит, или кредитор будет часто рефинансировать ипотечный кредит с более низкими выплатами и продленными сроками, чтобы заемщику было легче платить за него.

Все это является частью гигантской поддерживаемой правительством схемы «продлить и представить», которая включает в себя запреты на выселение для арендаторов, срок действия которых истек на федеральном уровне, но не на уровне штата и на местном уровне, а также отказ от студенческих ссуд, срок действия которых истекает в конце срока.

Это экономика, в которой проблемы с кредитованием скрыты под пеленой, где многие потребители перестали производить платежи без негативных последствий, даже когда на них обрушились бесплатные деньги.

Поскольку просрочки больше не являются просрочками, а считаются «текущими», кредитные рейтинги в среднем выросли - и в процессе этого кредитные рейтинги стали бесполезны для банков для определения кредитоспособности потенциального заемщика.

После 16 месяцев заметания этого мусора под коврик, теперь под ковриком образовался огромный беспорядок, и у правительства возникает соблазн просто оставить его там и забыть о нем, или попросить налогоплательщика убрать его, а не потребителей, кредиторов, и инвесторов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба