6 августа 2021 Фридом Финанс | Viatris

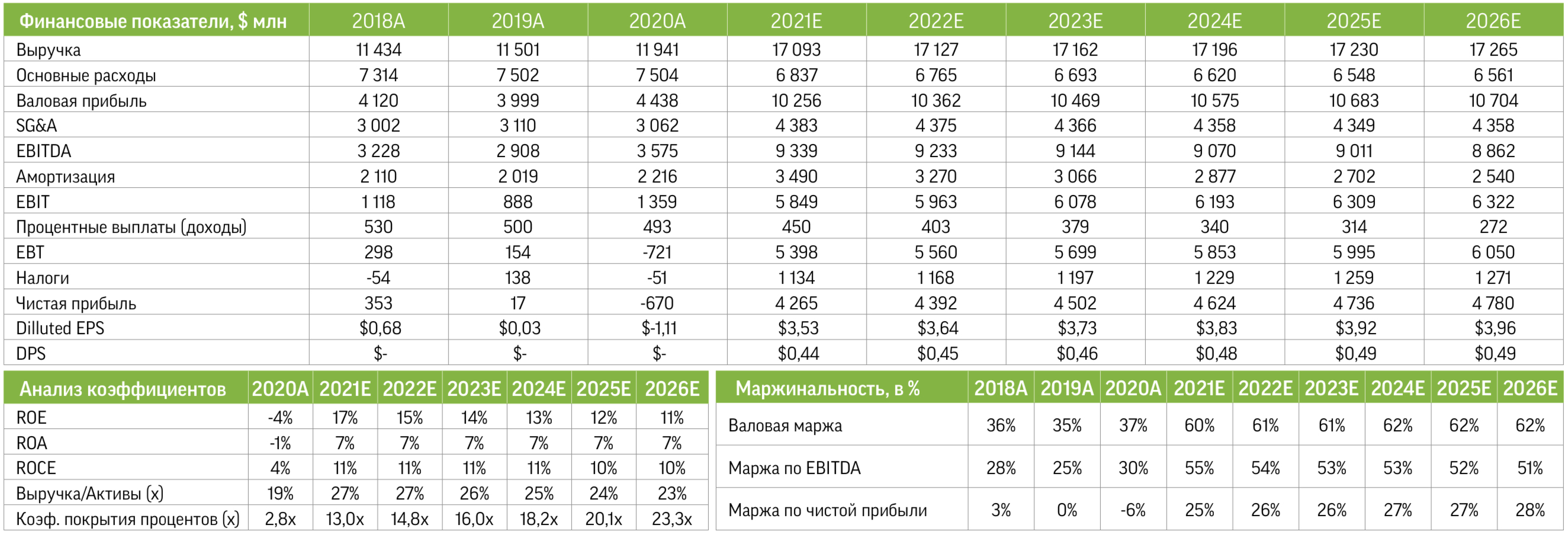

Viatris (NASD: VTRS) — крупнейший в США производитель дженериков. Компания образована путем слияния двух крупных игроков фармсектора — Mylan (MYL) и Upjohn (дочерней компании Pfizer, PFE). Компания выпускает широкий ассортимент дженериков и брендированных препаратов. Ее бизнес высоко диверсифицирован с географической точки зрения, будучи представленным на всех основных мировых рынках — как развитых, так и развивающихся. Отчитавшись за первый квартал 2021-го, Viatris дала уверенный прогноз по итогам года, что было позитивно воспринято инвесторами. На фоне выхода квартальных результатов котировки компании выросли, но на данный момент успели скорректироваться до уровней, предшествовавших публикации. У Viatris есть перспективы для получения сильных финансовых результатов за весь текущий год.

Основным драйвером роста выручки для Viatris выступает ослабевающее влияние на ее показатели на развитых рынках пандемии COVID-19. Фармацевтическая отрасль остается под давлением из-за разбалансировки структуры спроса ввиду сокращения объема назначений препаратов в прошлом году. Жесткие карантинные ограничения, которые в 2020-м привели к сокращению посещаемости врачебных

приемов, сняты во многих регионах. Это способствует восстановлению количества новых назначений и реализации отложенного спроса. Складывающаяся ситуация позитивно влияет на финансовые показатели Viatris, поскольку производители дженериков оказались особо чувствительными к антиковидным мерам.

Дополнительным драйвером роста бизнеса Viatris может стать усиление спроса на препараты от тромбоза, который отмечается как один из побочных эффектов при применении некоторых вакцин от COVID-19.

Viatris анонсировала ряд мер по долгосрочной оптимизации бизнеса, которые на длительном горизонте должны благоприятно повлиять на рентабельность компании.

Долгосрочным позитивным фактором для Viatris остается повышенное внимание властей США к проблеме роста цен на рецептурные препараты. Президент Байден еще в апреле подписал закон об обеспечении инноваций, поддерживающий производство дженериков. Принятие этой нормы должно повысить осведомленность пациентов и врачей по поводу возможности назначать пациентам аналоги оригинальных патентованных препаратов. Таким образом, предполагается, что конкурентная позиция дженериков на рынке будет улучшаться, а про изводителям патентованных препаратов придется снижать цены для сохранения спроса на свою продукцию. Учитывая дискуссии по вопросу удешевления рецептурных препаратов, можно предположить, что государство продолжит стимулировать производство дженериков и биоаналогов, создавая для компаний-производителей более комфортные регуляторные условия.

Акции VTRS торгуются на привлекательном с точки зрения ключевых мультипликаторов ценовом уровне. Инвестиционный интерес к ним будет подогревать перспектива нового перетока капитала из акций «роста» в акции «стоимости».

Наша целевая цена по VTRS на горизонте 12 месяцев — $17,61, рекомендация — покупать

Основным драйвером роста выручки для Viatris выступает ослабевающее влияние на ее показатели на развитых рынках пандемии COVID-19. Фармацевтическая отрасль остается под давлением из-за разбалансировки структуры спроса ввиду сокращения объема назначений препаратов в прошлом году. Жесткие карантинные ограничения, которые в 2020-м привели к сокращению посещаемости врачебных

приемов, сняты во многих регионах. Это способствует восстановлению количества новых назначений и реализации отложенного спроса. Складывающаяся ситуация позитивно влияет на финансовые показатели Viatris, поскольку производители дженериков оказались особо чувствительными к антиковидным мерам.

Дополнительным драйвером роста бизнеса Viatris может стать усиление спроса на препараты от тромбоза, который отмечается как один из побочных эффектов при применении некоторых вакцин от COVID-19.

Viatris анонсировала ряд мер по долгосрочной оптимизации бизнеса, которые на длительном горизонте должны благоприятно повлиять на рентабельность компании.

Долгосрочным позитивным фактором для Viatris остается повышенное внимание властей США к проблеме роста цен на рецептурные препараты. Президент Байден еще в апреле подписал закон об обеспечении инноваций, поддерживающий производство дженериков. Принятие этой нормы должно повысить осведомленность пациентов и врачей по поводу возможности назначать пациентам аналоги оригинальных патентованных препаратов. Таким образом, предполагается, что конкурентная позиция дженериков на рынке будет улучшаться, а про изводителям патентованных препаратов придется снижать цены для сохранения спроса на свою продукцию. Учитывая дискуссии по вопросу удешевления рецептурных препаратов, можно предположить, что государство продолжит стимулировать производство дженериков и биоаналогов, создавая для компаний-производителей более комфортные регуляторные условия.

Акции VTRS торгуются на привлекательном с точки зрения ключевых мультипликаторов ценовом уровне. Инвестиционный интерес к ним будет подогревать перспектива нового перетока капитала из акций «роста» в акции «стоимости».

Наша целевая цена по VTRS на горизонте 12 месяцев — $17,61, рекомендация — покупать

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба