22 сентября 2021 | Полюс Аведиков Георгий

Ровно год назад за акцию компании на рынке предлагали около 19000 руб., сейчас же она и по 12500 руб. никому не нужна. Давайте разберемся, что произошло и где компанию интересно было бы подбирать.

Книги по инвестициям нас учат покупать лучшую компанию в секторе. По многим параметрам Полюс является именно таким бизнесом, самая низкая себестоимость добычи, самые большие запасы в мире. Одна из самых низких оценок в секторе по мультипликаторам. Что еще нужно долгосрочному инвестору?

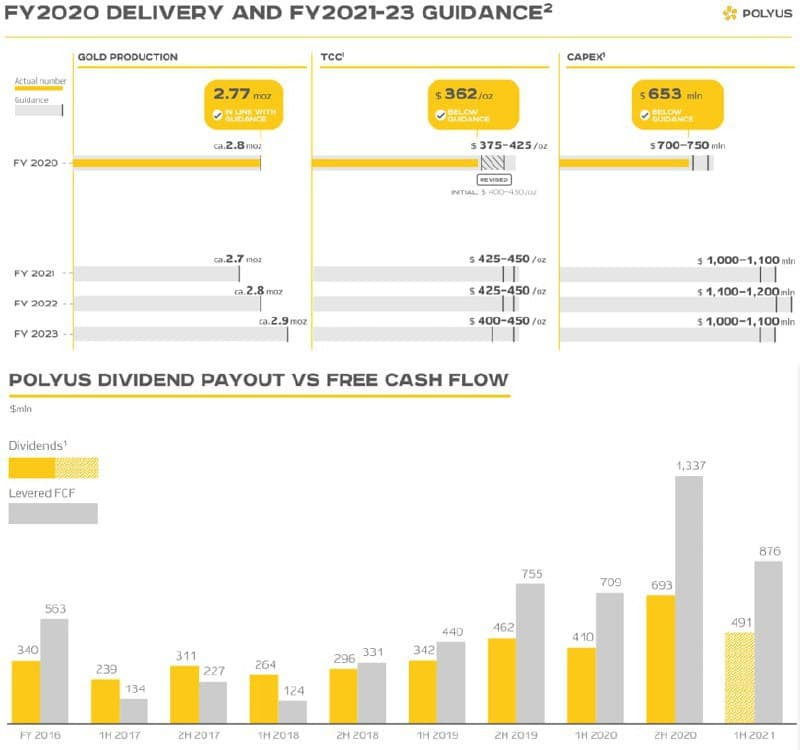

Менеджмент дал прогноз по операционным результатам на ближайшие 3 года. Объемы добычи золота останутся примерно на текущих уровнях (2700-2900 млн. унц), а вот капексы подрастут до $1-1,1 млрд. Часть из них пойдет в том числе в реализацию проекта «Сухой лог», который на данный момент оценивается в $3,3 млрд. Более подробно с бизнесом можно ознакомиться в нашем видео-разборе.

Результаты 1 полугодия:

📉 Производство золота снизилось на (2% г/г) до 1,26 млн. унц.

📈 Цена реализации выросла на 8% г/г до $1803/унц.

📈 Выручка выросла на 12% г/г до $2,27 млрд., благодаря реализации части запасов.

📈 EBITDA выросла на 13% г/г до $1,64 млрд.

📈 Чистая прибыль выросла на 20% г/г до $1 млрд.

Себестоимость производства (TCC) составила $390 за унцию, ожидания на ближайшие 3 годы находятся в пределах $425-450, что при текущей цене на золото в $1750/унц. позволяет показывать такую высокую маржинальность, EBITDA margin = 72%, ROS = 46%.

Даже если цена на золото упадет до $1000/унц., Полюс все-равно останется прибыльным, а вот многие его конкуренты станут убыточными (Newmont, Anglogold, Harmony).

Теперь о приятном, у Полюса достаточно прозрачная див. политика, которая подразумевает выплату 30% от EBITDA пока ND/EBITDA меньше 2,5. За 1 полугодие заработали $491 млн. на дивиденды, эту сумму менеджмент рекомендовал к выплате за 1 полугодие, что дает 267,48 руб. на акцию или ДД получается 2,1%. По итогам года доходность можно ожидать на уровне 4-5%.

📊Мультипликаторы:

📉 EV/EBITDA = 6,5 (средняя за 5 лет — 7,4)

📉 P/E = 9,3 (средняя за 5 лет — 9,8)

ND/EBITDA = 0,53

По мультипликаторам сейчас компания оценивается ниже своих средних значений, но без существенного дисконта. Добыча в ближайшие годы расти не будет, а вот золото идет в коррекцию, рынок закладывает ожидания на продолжение снижения. Если же мы говорим о горизонте инвестирования в 6+ лет, как минимум до начала добычи на Сухом Логе (2027 год), то текущие цены кажутся вполне привлекательными для начала набора позиции.

Книги по инвестициям нас учат покупать лучшую компанию в секторе. По многим параметрам Полюс является именно таким бизнесом, самая низкая себестоимость добычи, самые большие запасы в мире. Одна из самых низких оценок в секторе по мультипликаторам. Что еще нужно долгосрочному инвестору?

Менеджмент дал прогноз по операционным результатам на ближайшие 3 года. Объемы добычи золота останутся примерно на текущих уровнях (2700-2900 млн. унц), а вот капексы подрастут до $1-1,1 млрд. Часть из них пойдет в том числе в реализацию проекта «Сухой лог», который на данный момент оценивается в $3,3 млрд. Более подробно с бизнесом можно ознакомиться в нашем видео-разборе.

Результаты 1 полугодия:

📉 Производство золота снизилось на (2% г/г) до 1,26 млн. унц.

📈 Цена реализации выросла на 8% г/г до $1803/унц.

📈 Выручка выросла на 12% г/г до $2,27 млрд., благодаря реализации части запасов.

📈 EBITDA выросла на 13% г/г до $1,64 млрд.

📈 Чистая прибыль выросла на 20% г/г до $1 млрд.

Себестоимость производства (TCC) составила $390 за унцию, ожидания на ближайшие 3 годы находятся в пределах $425-450, что при текущей цене на золото в $1750/унц. позволяет показывать такую высокую маржинальность, EBITDA margin = 72%, ROS = 46%.

Даже если цена на золото упадет до $1000/унц., Полюс все-равно останется прибыльным, а вот многие его конкуренты станут убыточными (Newmont, Anglogold, Harmony).

Теперь о приятном, у Полюса достаточно прозрачная див. политика, которая подразумевает выплату 30% от EBITDA пока ND/EBITDA меньше 2,5. За 1 полугодие заработали $491 млн. на дивиденды, эту сумму менеджмент рекомендовал к выплате за 1 полугодие, что дает 267,48 руб. на акцию или ДД получается 2,1%. По итогам года доходность можно ожидать на уровне 4-5%.

📊Мультипликаторы:

📉 EV/EBITDA = 6,5 (средняя за 5 лет — 7,4)

📉 P/E = 9,3 (средняя за 5 лет — 9,8)

ND/EBITDA = 0,53

По мультипликаторам сейчас компания оценивается ниже своих средних значений, но без существенного дисконта. Добыча в ближайшие годы расти не будет, а вот золото идет в коррекцию, рынок закладывает ожидания на продолжение снижения. Если же мы говорим о горизонте инвестирования в 6+ лет, как минимум до начала добычи на Сухом Логе (2027 год), то текущие цены кажутся вполне привлекательными для начала набора позиции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба