22 сентября 2021 | AutoZone

В прошлом месяце совсем без ярких упоминаний в СМИ прошло заседание ФРС, на котором сделали еще один шаг в сторону сокращения ликвидности на рынке. В рамках корректировки ФРС повысила процентную ставку, выплачиваемую по избыточным резервам, с 0,10% до 0,15%. Вот так теперь выглядит исторические данные по IOER rate:

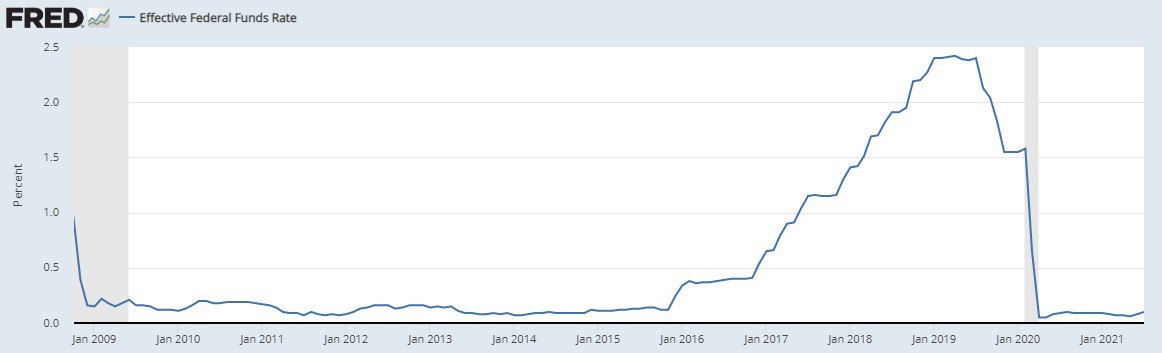

Это один из финальных шагов применяемых перед сворачиванием QE и повышением процентных ставок. Для сравнения ниже график процентной ставки ФРС:

Interest Rate on Excess Reserves - Процентная ставка по избыточным резервам - это ставка, по которой ФРС сможет начислять проценты на размещенный у них капитал или избыточную ликвидность. Простыми словами - это безрисковая ставка по которой корпораты могут разместить излишки средств, которые они не используют для деятельности. Сейчас вся эта избыточная ликвидность направляется на рынок ценных бумаг, потому что альтернативы собственно и не было. Однако теперь мы ожидаем, что изъятие избыточной ликвидности с рынка ускорится.

Своими действиями ФРС подготавливает участников к ужесточению ДКП и по итогу к повышению процентных, которое сейчас оттягивают как могут. Повышение ставок влечет в первую очередь дополнительное обременение для закредитованных компаний, компаний с ниже среднего денежными потоками и компаний с рейтингом Джанк (junk или мусорный). Обслуживание долга станет дороже, что повлечет дополнительные расходы и снижение итоговой прибыли, что в конечном итоге может снизить их привлекательность и привести к оттоку капитала из корпоративных ценных бумаг.

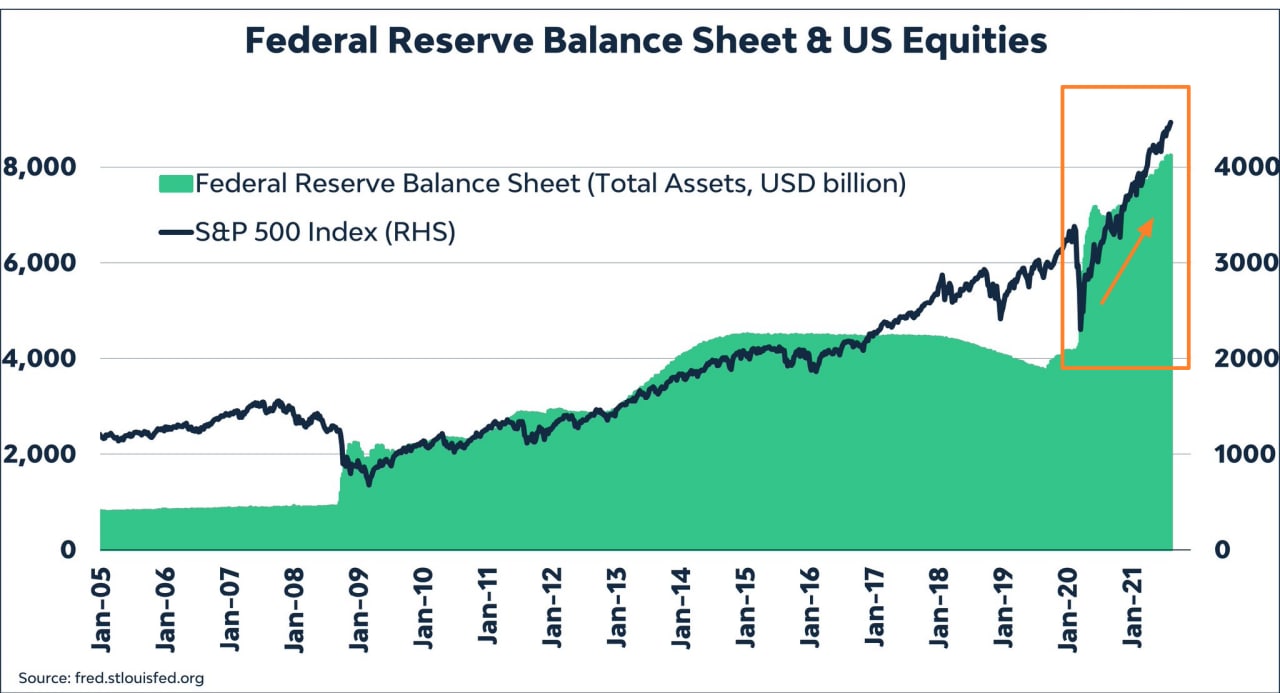

Вот так выглядит изменение баланса ФРС, размер вливаний ликвидности в систему и программа мега QE в сравнении с изменением индекса S&P500. Дополнение к указанным сведениям, стоит добавить, что 21% всех долларов в мировой системе было напечатано в 2020 г. (рост денежной массы США М2 в 2020 г.)

Теперь, когда Вы дочитали до этого момента, усвоили полученную информацию и изучили приложенные к тексту графики^ мы перейдем к заключению вышесказанного и стратегии идеи.

Нужно понимать, что такими темпами расти постоянно невозможно. Пузырь ликвидность в США сейчас не “сдувается” только потому, что нет альтернативы. Капитал (в лице смарт мани) быть может и начал бы уходить с этой вечеринки невероятной щедрости, пока «музыка не кончится», да вот некуда.

Что можно предпринять? Стоит пересмотреть свой портфель на наличие бумаг компаний, чьи долги превышают средние по рынку (заемные средства больше собственных), чьи мультипликаторы оценки выше средних. Именно так поступают такие фонды как Berkshire Hathaway Уоррена Баффета и Bridgewater Рэя Далио - они второй квартал подряд продают активов больше, чем покупают. Оракул из Омахи и вовсе из-за избытка кэша на балансе и отсутствия “интересных” предложений на рынке увеличивал объемы выкупа собственных акций (бэйбаки), то есть вкладывал в самого себя.

На этой неделе также пройдут выспупления членов ФРС США. Многие будут стараться услышать предпосылки дальнейших действий со стороны ФРС касательно риторики в отношении денежно-кредитной политики США на ближайшее время. И хотя мы не ожидаем резких действий или явных сигналов с их стороны, все же, как мы уже понимаем бездействовать они не могут.

Одна из компаний на которую мы рекомендуем обратить внимание - AutoZone (NYSE: AZO).

AutoZone продает автомобильные запчасти и аксессуары на вторичном рынке. Помимо продажи запчастей, компания проводит диагностику автомобилей и исправляет проблемы в программном обеспечении. Часть услуг предоставляют бесплатно. Компания работает в США, Мексике и Бразилии.В марте 2020 года, когда ВОЗ объявила о пандемии коронавируса акции AZO скорректировались к $700 за акцию. С тех пор, акции AutoZone выросли в цене на 130% и теперь торгуются по $ 1 640.

Средние темпы роста EBITDA AutoZone за 3 года составляют 12,2%, что является выше среднего уровня среди компаний отрасли розничной торговли - Consumer Cyclical. Соотношение долга к активам у компании 110,76%, когда среднее по данному сегменту 78,26%. Несмотря на то, что компания активно сокращала объем долга на балансе, ее текущий рост обеспечен именно за счет вертолетных денег низких ставок и заемного капитала. Не исключаем, что акции ещё могут подрасти к 1,700$, однако в последующем акции скорее всего вернутся на уровень ниже 1300$ за акцию. И мы хотим "поймать" часть от этого снижения.

Резюме:

У компании высокое соотношение долга к собственным активам. Такие компании будут не в приоритете, когда ФРС начнет «затягивать пояса». Также наблюдается дивергенция в техническом анализе. А это, при падающем рынке и индексах в США дополнительный стимул для кандидатуры на шорт. К тому же Компания 28 сентября будет отчитываться о результатах, где ожидает показать рост выручки 14й раз подряд. По нашим ожиданиям^ отчетность может выйти хуже ожиданий, что может стать дополнительным драйвером для снижения стоимости акций.

Это один из финальных шагов применяемых перед сворачиванием QE и повышением процентных ставок. Для сравнения ниже график процентной ставки ФРС:

Interest Rate on Excess Reserves - Процентная ставка по избыточным резервам - это ставка, по которой ФРС сможет начислять проценты на размещенный у них капитал или избыточную ликвидность. Простыми словами - это безрисковая ставка по которой корпораты могут разместить излишки средств, которые они не используют для деятельности. Сейчас вся эта избыточная ликвидность направляется на рынок ценных бумаг, потому что альтернативы собственно и не было. Однако теперь мы ожидаем, что изъятие избыточной ликвидности с рынка ускорится.

Своими действиями ФРС подготавливает участников к ужесточению ДКП и по итогу к повышению процентных, которое сейчас оттягивают как могут. Повышение ставок влечет в первую очередь дополнительное обременение для закредитованных компаний, компаний с ниже среднего денежными потоками и компаний с рейтингом Джанк (junk или мусорный). Обслуживание долга станет дороже, что повлечет дополнительные расходы и снижение итоговой прибыли, что в конечном итоге может снизить их привлекательность и привести к оттоку капитала из корпоративных ценных бумаг.

Вот так выглядит изменение баланса ФРС, размер вливаний ликвидности в систему и программа мега QE в сравнении с изменением индекса S&P500. Дополнение к указанным сведениям, стоит добавить, что 21% всех долларов в мировой системе было напечатано в 2020 г. (рост денежной массы США М2 в 2020 г.)

Теперь, когда Вы дочитали до этого момента, усвоили полученную информацию и изучили приложенные к тексту графики^ мы перейдем к заключению вышесказанного и стратегии идеи.

Нужно понимать, что такими темпами расти постоянно невозможно. Пузырь ликвидность в США сейчас не “сдувается” только потому, что нет альтернативы. Капитал (в лице смарт мани) быть может и начал бы уходить с этой вечеринки невероятной щедрости, пока «музыка не кончится», да вот некуда.

Что можно предпринять? Стоит пересмотреть свой портфель на наличие бумаг компаний, чьи долги превышают средние по рынку (заемные средства больше собственных), чьи мультипликаторы оценки выше средних. Именно так поступают такие фонды как Berkshire Hathaway Уоррена Баффета и Bridgewater Рэя Далио - они второй квартал подряд продают активов больше, чем покупают. Оракул из Омахи и вовсе из-за избытка кэша на балансе и отсутствия “интересных” предложений на рынке увеличивал объемы выкупа собственных акций (бэйбаки), то есть вкладывал в самого себя.

На этой неделе также пройдут выспупления членов ФРС США. Многие будут стараться услышать предпосылки дальнейших действий со стороны ФРС касательно риторики в отношении денежно-кредитной политики США на ближайшее время. И хотя мы не ожидаем резких действий или явных сигналов с их стороны, все же, как мы уже понимаем бездействовать они не могут.

Одна из компаний на которую мы рекомендуем обратить внимание - AutoZone (NYSE: AZO).

AutoZone продает автомобильные запчасти и аксессуары на вторичном рынке. Помимо продажи запчастей, компания проводит диагностику автомобилей и исправляет проблемы в программном обеспечении. Часть услуг предоставляют бесплатно. Компания работает в США, Мексике и Бразилии.В марте 2020 года, когда ВОЗ объявила о пандемии коронавируса акции AZO скорректировались к $700 за акцию. С тех пор, акции AutoZone выросли в цене на 130% и теперь торгуются по $ 1 640.

Средние темпы роста EBITDA AutoZone за 3 года составляют 12,2%, что является выше среднего уровня среди компаний отрасли розничной торговли - Consumer Cyclical. Соотношение долга к активам у компании 110,76%, когда среднее по данному сегменту 78,26%. Несмотря на то, что компания активно сокращала объем долга на балансе, ее текущий рост обеспечен именно за счет вертолетных денег низких ставок и заемного капитала. Не исключаем, что акции ещё могут подрасти к 1,700$, однако в последующем акции скорее всего вернутся на уровень ниже 1300$ за акцию. И мы хотим "поймать" часть от этого снижения.

Резюме:

У компании высокое соотношение долга к собственным активам. Такие компании будут не в приоритете, когда ФРС начнет «затягивать пояса». Также наблюдается дивергенция в техническом анализе. А это, при падающем рынке и индексах в США дополнительный стимул для кандидатуры на шорт. К тому же Компания 28 сентября будет отчитываться о результатах, где ожидает показать рост выручки 14й раз подряд. По нашим ожиданиям^ отчетность может выйти хуже ожиданий, что может стать дополнительным драйвером для снижения стоимости акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба