29 сентября 2021 ЦентроКредит

Глобальные задержки с поставками продукции значительно увеличились до экстремальных уровней, особенно в США и Европе. Проблемы с цепочками поставок существенно повлияли на понижение прогнозов роста в США на 2 и 3 кварталы 2021 года и привели к серьезным неожиданностям, связанным с ростом инфляции в мире.

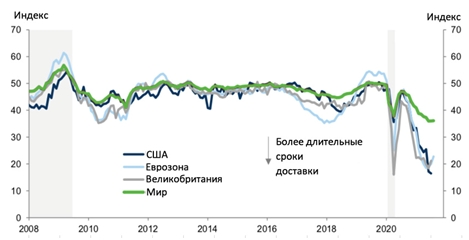

Изменения в цепочках поставок стали серьезной проблемой в мировой экономике, оказывая значительное воздействие как на экономический рост стран, так и на инфляцию. Сроки доставки увеличились в Северной Америке, Западной Европе и Центральной Европе до довольно экстремальных уровней.

Сроки поставок поставщиков-производителей

Однако, индексы производства в обрабатывающей промышленности, как правило, остаются очень высокими, в том числе в еврозоне.

Отсюда, мы предполагаем, что задержки в основном вызваны высоким спросом, а не слабым предложением, поскольку именно высокий спрос увеличивает объем производства и увеличивает сроки поставки. Согласно нашим предположениям, высокий спрос на товары в настоящее время составляет около двух третей глобальных производственных задержек. Исключением является лишь Азия, где проблема поставок, частично связанная со сбоями по причине пандемии, имеет значительное воздействие.

Умеренное снижение спроса на товары в течение следующего года должно резко сократить задержки в производстве. Также, сокращение воздействия пандемии коронавируса на глобальные поставки и особенно поставки азиатских товаров должно улучшить ситуацию.

Мы ожидаем, что спрос на товары снизится по мере того, как глобальный финансовый импульс станет отрицательным. Тот факт, что расходы на товары в США выросли именно тогда, когда домохозяйства получили свои вторые (в январе 2021 года) и третьи (в марте 2021 года) проверки на стимулирование, подчеркивает роль фискальной политики. Мы также предполагаем больший вклад спроса в задержки в экономиках, которые оказали большую финансовую поддержку.

Более того, постепенный возврат потребительских расходов к услугам также должен способствовать умеренному спросу на товары, если предположить, что ситуация с пандемией коронавируса улучшится. Уже сейчас всплеск спроса на товары в США несколько снизился, и мы ожидаем, что он еще больше ослабнет и почти нормализуется по отношению к расходам на услуги к концу 2022 года. Мы ожидаем, что дальнейший рост активности в сфере услуг в других странах также частично произойдет за счет потребления товаров.

Однако, стоит отметить, что несмотря на то, что часть резкого роста спроса на технологии, вероятно, отражает факторы пандемии, мы ожидаем, что спрос на технологии останется устойчивым.

Дело в том, что структурно высокий спрос на технологии и довольно медленная скорость, с которой могут быть увеличены мощности по производству полупроводников позволяют предположить, что сокращение дефицита полупроводников и отраслей промышленности, использующих эти важнейшие электронные компоненты, включая производство автомобилей займет больше времени, чем для других товаров с ограниченным предложением.

Мы предполагаем, что что мощности по производству полупроводниковых литейных изделий, скорее всего, останутся ограниченными до 2023 года.

Предполагая умеренное снижение мирового спроса на товары и вызванное пандемией коронавируса улучшение предложения товаров также должны помочь снизить инфляцию. В США мы ожидаем, что общий вклад в годовую базовую инфляцию PCE от товаров с ограниченным предложением снизится к декабрю 2022 года, поскольку в настоящее время повышенные цены частично возвращаются к тенденциям, предшествовавшим пандемии. Отсюда, мы также предполагаем, что базовая инфляция снизится до 2% к декабрю 2022 года, даже если такие сильно циклические категории, как жилье, ускорятся.

В других странах мы ожидаем, что изменение инфляции на товары приведет к снижению базовой инфляции к 4 кварталу 2022 года до 2,5% в Великобритании, 2,0% в Канаде и 1,1% в Еврозоне.

Изменения в цепочках поставок стали серьезной проблемой в мировой экономике, оказывая значительное воздействие как на экономический рост стран, так и на инфляцию. Сроки доставки увеличились в Северной Америке, Западной Европе и Центральной Европе до довольно экстремальных уровней.

Сроки поставок поставщиков-производителей

Однако, индексы производства в обрабатывающей промышленности, как правило, остаются очень высокими, в том числе в еврозоне.

Отсюда, мы предполагаем, что задержки в основном вызваны высоким спросом, а не слабым предложением, поскольку именно высокий спрос увеличивает объем производства и увеличивает сроки поставки. Согласно нашим предположениям, высокий спрос на товары в настоящее время составляет около двух третей глобальных производственных задержек. Исключением является лишь Азия, где проблема поставок, частично связанная со сбоями по причине пандемии, имеет значительное воздействие.

Умеренное снижение спроса на товары в течение следующего года должно резко сократить задержки в производстве. Также, сокращение воздействия пандемии коронавируса на глобальные поставки и особенно поставки азиатских товаров должно улучшить ситуацию.

Мы ожидаем, что спрос на товары снизится по мере того, как глобальный финансовый импульс станет отрицательным. Тот факт, что расходы на товары в США выросли именно тогда, когда домохозяйства получили свои вторые (в январе 2021 года) и третьи (в марте 2021 года) проверки на стимулирование, подчеркивает роль фискальной политики. Мы также предполагаем больший вклад спроса в задержки в экономиках, которые оказали большую финансовую поддержку.

Более того, постепенный возврат потребительских расходов к услугам также должен способствовать умеренному спросу на товары, если предположить, что ситуация с пандемией коронавируса улучшится. Уже сейчас всплеск спроса на товары в США несколько снизился, и мы ожидаем, что он еще больше ослабнет и почти нормализуется по отношению к расходам на услуги к концу 2022 года. Мы ожидаем, что дальнейший рост активности в сфере услуг в других странах также частично произойдет за счет потребления товаров.

Однако, стоит отметить, что несмотря на то, что часть резкого роста спроса на технологии, вероятно, отражает факторы пандемии, мы ожидаем, что спрос на технологии останется устойчивым.

Дело в том, что структурно высокий спрос на технологии и довольно медленная скорость, с которой могут быть увеличены мощности по производству полупроводников позволяют предположить, что сокращение дефицита полупроводников и отраслей промышленности, использующих эти важнейшие электронные компоненты, включая производство автомобилей займет больше времени, чем для других товаров с ограниченным предложением.

Мы предполагаем, что что мощности по производству полупроводниковых литейных изделий, скорее всего, останутся ограниченными до 2023 года.

Предполагая умеренное снижение мирового спроса на товары и вызванное пандемией коронавируса улучшение предложения товаров также должны помочь снизить инфляцию. В США мы ожидаем, что общий вклад в годовую базовую инфляцию PCE от товаров с ограниченным предложением снизится к декабрю 2022 года, поскольку в настоящее время повышенные цены частично возвращаются к тенденциям, предшествовавшим пандемии. Отсюда, мы также предполагаем, что базовая инфляция снизится до 2% к декабрю 2022 года, даже если такие сильно циклические категории, как жилье, ускорятся.

В других странах мы ожидаем, что изменение инфляции на товары приведет к снижению базовой инфляции к 4 кварталу 2022 года до 2,5% в Великобритании, 2,0% в Канаде и 1,1% в Еврозоне.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба