30 сентября 2021 | Московская биржа TAUREN

▫️ Капитализация:397 млрд р

▫️ Выручка TTM: 51 млрд р

▫️ Прибыль TTM: 25 млрд р

▫️ Fwd P/E 2021:14

▫️ P/B:4,1

▫️ Прогнозные дивиденды 2021: 6,5%

👉 Дивидендная политика предусматривает выплаты по итогам года в размере не менее 60% от чистой прибыли по МСФО. Фактически, компания платила последние годы почти 90%.

👉 Практически всем инвесторам бизнес компании понятен.

Во 2кв2021 76% выручки Мосбиржи сформировали комиссионные доходы.

Остальные 24% — финансовые и процентные доходы.

В 1п2021 сегменты бизнеса по выручке были следующими:

Торговые сервисы: 8,4 млрд р (32% от выручки)

Клиринг: 11,5 млрд р (44% от выручки)

Депозитарий: 4,9 млрд р (19% от выручки)

62% прибыли формируют клиринговые операции

25% прибыли формируют услуги по организации торгов на рынках.

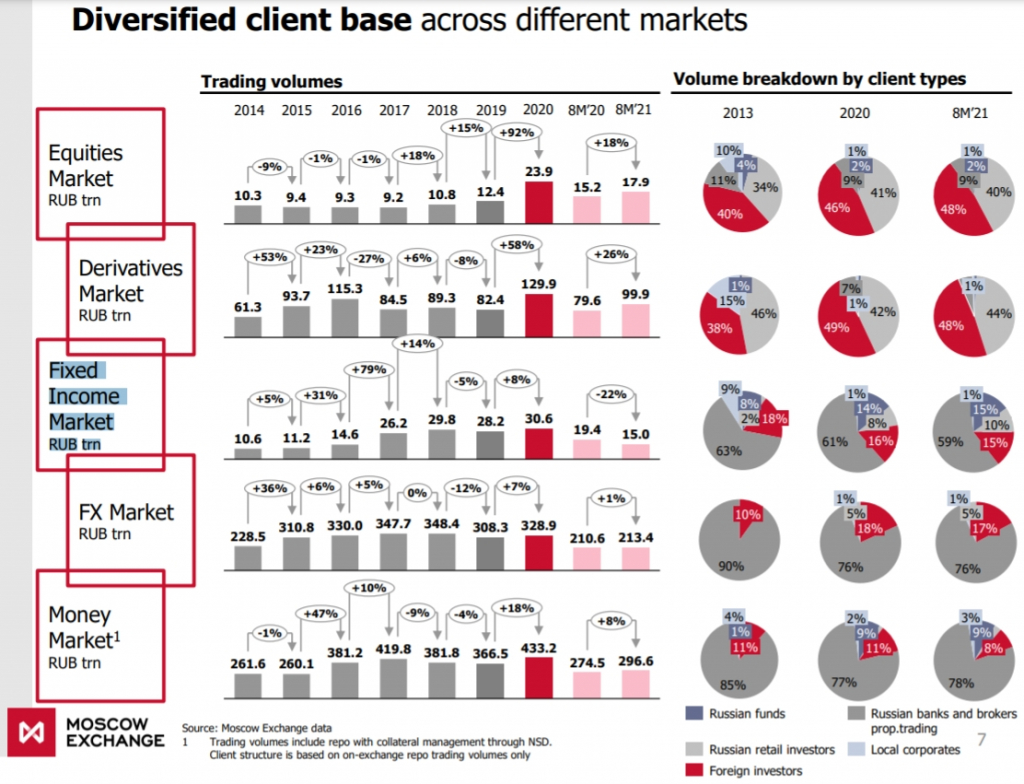

✅ Компания является монополистом на российском рынке, поэтому финансовые показатели компании растут вместе с ростом оборотов, числа клиентов и количества доступных инструментов. Объемы торгов продолжают расти, несмотря на очень высокую базу 2020 года.

За8м2021 объем торгов

-на фондовом рынке +18% г/г

-на срочном рынке +26% г/г

-на денежном рынке +8% г/г (генерирует наибольшую долю доходов в виде комиссий)

✅ Мосбиржа — относительно стабильный и высоко маржинальный бизнес. Процентные доходы и комиссии компаниb будут расти с притоком средств на фондовом, денежном и валютном рынках, а также количеством компаний, торгуемых на бирже. Сейчас тенденция положительная.

❌ Нет особых перспектив роста бизнеса и доходов. В 2020-2021 ситуация была и есть максимально благоприятная, но доходы растут не так быстро, как этого ожидают инвесторы.

❌ Есть потенциальный конкурент в виде СПБ биржи. Возможно, в РФ появятся еще биржи (когда-нибудь) или будет развиваться внебиржевой рынок. Монополия вечной, скорее всего, не будет.

❌ Текущая оценка компании подразумевает не только отсутствие перечисленных рисков, но еще и существенный рост бизнеса и финансовых результатов.

Вывод Хорошая компания, главный бенефициар развития финансовых рынков РФ. Можно быть уверенным в, как минимум, сохранении текущих финансовых показателей даже в случае кризисных явлений.

Но оценена рынком неадекватно: ни больших дивидендов, ни взрывного роста ждать не стоит, хотя торгуется с fwd P/E 14 (как некоторые хайтеки в США).

Сейчас не стал бы покупать такой бизнес по цене с fwd P/E выше 8.

📉 Если упадет на 40% — не удивлюсь.

▫️ Выручка TTM: 51 млрд р

▫️ Прибыль TTM: 25 млрд р

▫️ Fwd P/E 2021:14

▫️ P/B:4,1

▫️ Прогнозные дивиденды 2021: 6,5%

👉 Дивидендная политика предусматривает выплаты по итогам года в размере не менее 60% от чистой прибыли по МСФО. Фактически, компания платила последние годы почти 90%.

👉 Практически всем инвесторам бизнес компании понятен.

Во 2кв2021 76% выручки Мосбиржи сформировали комиссионные доходы.

Остальные 24% — финансовые и процентные доходы.

В 1п2021 сегменты бизнеса по выручке были следующими:

Торговые сервисы: 8,4 млрд р (32% от выручки)

Клиринг: 11,5 млрд р (44% от выручки)

Депозитарий: 4,9 млрд р (19% от выручки)

62% прибыли формируют клиринговые операции

25% прибыли формируют услуги по организации торгов на рынках.

✅ Компания является монополистом на российском рынке, поэтому финансовые показатели компании растут вместе с ростом оборотов, числа клиентов и количества доступных инструментов. Объемы торгов продолжают расти, несмотря на очень высокую базу 2020 года.

За8м2021 объем торгов

-на фондовом рынке +18% г/г

-на срочном рынке +26% г/г

-на денежном рынке +8% г/г (генерирует наибольшую долю доходов в виде комиссий)

✅ Мосбиржа — относительно стабильный и высоко маржинальный бизнес. Процентные доходы и комиссии компаниb будут расти с притоком средств на фондовом, денежном и валютном рынках, а также количеством компаний, торгуемых на бирже. Сейчас тенденция положительная.

❌ Нет особых перспектив роста бизнеса и доходов. В 2020-2021 ситуация была и есть максимально благоприятная, но доходы растут не так быстро, как этого ожидают инвесторы.

❌ Есть потенциальный конкурент в виде СПБ биржи. Возможно, в РФ появятся еще биржи (когда-нибудь) или будет развиваться внебиржевой рынок. Монополия вечной, скорее всего, не будет.

❌ Текущая оценка компании подразумевает не только отсутствие перечисленных рисков, но еще и существенный рост бизнеса и финансовых результатов.

Вывод Хорошая компания, главный бенефициар развития финансовых рынков РФ. Можно быть уверенным в, как минимум, сохранении текущих финансовых показателей даже в случае кризисных явлений.

Но оценена рынком неадекватно: ни больших дивидендов, ни взрывного роста ждать не стоит, хотя торгуется с fwd P/E 14 (как некоторые хайтеки в США).

Сейчас не стал бы покупать такой бизнес по цене с fwd P/E выше 8.

📉 Если упадет на 40% — не удивлюсь.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба