Mosaic (NYSE:MOS) — один из крупнейших мировых производителей фосфатных и калийных удобрений (является крупнейшим в мире производителем фосфатных удобрений и 4-м по объемам поставщиком хлоркалия). Компания является крупным экспортером — доля экспортной выручки составляет около 50%.

В последнее время отмечается оживление сектора минеральных удобрений через повышенный спрос со стороны сельского хозяйства. Цены на сельхозпродукцию существенно выросли за последний год, что позволило фермерам покупать больше удобрений. Рост спроса привел к росту цен: цены на калий последовательно растут примерно на $25-30 за тонну, а цены на фосфаты последовательно растут на $90-100 за тонну. Ценовая динамика является положительной из-за жестких рыночных условий. Спрос на фосфаты, вероятно, будет соответствовать объемам производства в 3 квартале 2021 года.

Mosaic договорилась о стратегическом партнерстве с Sound Agriculture для разработки и вывода на рынок революционного продукта, повышающего эффективность питательных веществ и, соответственно, увеличивающего урожайность сельскохозяйственных культур и улучшающего состояние почв. К его продажам на рынке США намерены приступить в 2023 году.

Перспективы бизнеса Mosaic заметно улучшились из-за регулятивных требований. Прибыль Mosaic снизилась из-за низких цен на фосфаты в начале 2020 г., а валовая маржа по фосфатам была отрицательной. Она теряла долю на своем основном рынке фосфатов в США из-за импорта из Марокко и России. Mosaic обратилась в Комиссию по международной торговле США (ITC) и Министерство торговли (DOC) на том основании, что продукт «сбрасывается» в США. Mosaic получила окончательное решение DOC в свою пользу, которое установило тариф в размере 19,97% на марокканские поставки и более высокие тарифы на импорт из России. В результате введения тарифов экспорт в США из Марокко и России прекратился.

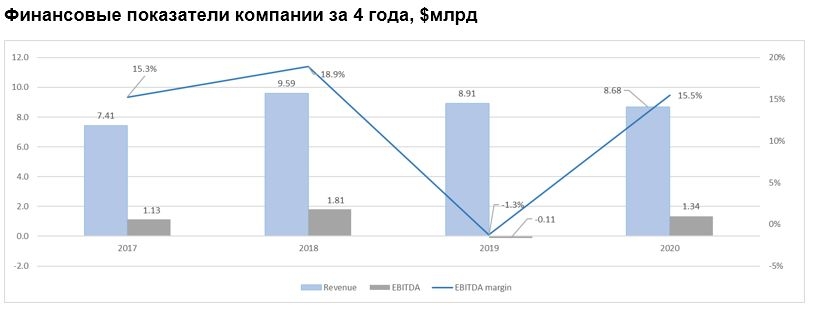

В 2021 г. у компании ожидается хороший рост выручки (+40% год к году), а также достаточно высокая операционная рентабельность (на уровне 30%).

Более высокие цены на зерно способствуют увеличению доходов фермеров и могут привести к росту цен и объемов удобрений и, как следствие, к более высокой рентабельности и более высокой цене акций Mosaic.

Компания продолжает интеграцию своей Vale Fertilizantes, достигнув цели синергии в $275 млн в год раньше срока.

У Mosaic нет разрешения на обратный выкуп акций на $700 млн, однако компания может приступить к работе над этим вопросом в короткие сроки, учитывая, что остатки денежных средств компании растут.

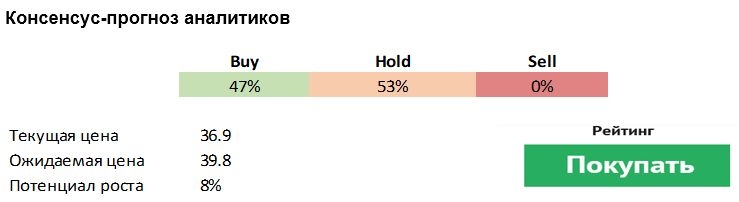

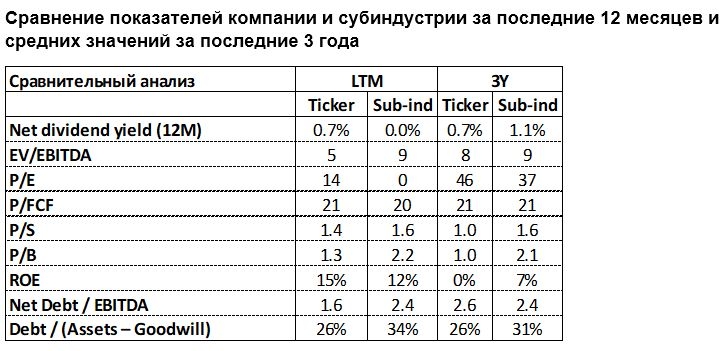

У Mosaic сильные фундаментальные показатели. Основные мультипликаторы компании (EV/EBITDA, P/E, P/S, P/B, P/FCF) существенно ниже значения аналогичных показателей компаний отрасли, а также ниже средних показателей самой компании за три последних года. Кроме того, Mosaic отличается низкой долговой нагрузкой: Net debt/EBITDA около 1,6х. На этом фоне акции компании выглядят недооцененными по сравнению с выборкой.

Риски

Ураган Ида вызвал ветровое повреждение фосфатных заводов Фаустины и Дяди Сэма в Луизиане. Ремонт должен занять от восьми до девяти недель. Поэтому по итогам 3-го квартала текущего года производство фосфорных удобрений может сократиться примерно на 300 тыс. тонн. В 4-м же квартале 2021 года оно должно постепенно увеличиться, однако добыча фосфоритов все-таки может оказаться ниже среднего уровня.

Более низкие цены на зерно могут снизить покупательную способность фермеров и оказать давление на цены и объемы удобрений, что приведет к росту цен и может негативно отразиться на акциях.

В последнее время отмечается оживление сектора минеральных удобрений через повышенный спрос со стороны сельского хозяйства. Цены на сельхозпродукцию существенно выросли за последний год, что позволило фермерам покупать больше удобрений. Рост спроса привел к росту цен: цены на калий последовательно растут примерно на $25-30 за тонну, а цены на фосфаты последовательно растут на $90-100 за тонну. Ценовая динамика является положительной из-за жестких рыночных условий. Спрос на фосфаты, вероятно, будет соответствовать объемам производства в 3 квартале 2021 года.

Mosaic договорилась о стратегическом партнерстве с Sound Agriculture для разработки и вывода на рынок революционного продукта, повышающего эффективность питательных веществ и, соответственно, увеличивающего урожайность сельскохозяйственных культур и улучшающего состояние почв. К его продажам на рынке США намерены приступить в 2023 году.

Перспективы бизнеса Mosaic заметно улучшились из-за регулятивных требований. Прибыль Mosaic снизилась из-за низких цен на фосфаты в начале 2020 г., а валовая маржа по фосфатам была отрицательной. Она теряла долю на своем основном рынке фосфатов в США из-за импорта из Марокко и России. Mosaic обратилась в Комиссию по международной торговле США (ITC) и Министерство торговли (DOC) на том основании, что продукт «сбрасывается» в США. Mosaic получила окончательное решение DOC в свою пользу, которое установило тариф в размере 19,97% на марокканские поставки и более высокие тарифы на импорт из России. В результате введения тарифов экспорт в США из Марокко и России прекратился.

В 2021 г. у компании ожидается хороший рост выручки (+40% год к году), а также достаточно высокая операционная рентабельность (на уровне 30%).

Более высокие цены на зерно способствуют увеличению доходов фермеров и могут привести к росту цен и объемов удобрений и, как следствие, к более высокой рентабельности и более высокой цене акций Mosaic.

Компания продолжает интеграцию своей Vale Fertilizantes, достигнув цели синергии в $275 млн в год раньше срока.

У Mosaic нет разрешения на обратный выкуп акций на $700 млн, однако компания может приступить к работе над этим вопросом в короткие сроки, учитывая, что остатки денежных средств компании растут.

У Mosaic сильные фундаментальные показатели. Основные мультипликаторы компании (EV/EBITDA, P/E, P/S, P/B, P/FCF) существенно ниже значения аналогичных показателей компаний отрасли, а также ниже средних показателей самой компании за три последних года. Кроме того, Mosaic отличается низкой долговой нагрузкой: Net debt/EBITDA около 1,6х. На этом фоне акции компании выглядят недооцененными по сравнению с выборкой.

Риски

Ураган Ида вызвал ветровое повреждение фосфатных заводов Фаустины и Дяди Сэма в Луизиане. Ремонт должен занять от восьми до девяти недель. Поэтому по итогам 3-го квартала текущего года производство фосфорных удобрений может сократиться примерно на 300 тыс. тонн. В 4-м же квартале 2021 года оно должно постепенно увеличиться, однако добыча фосфоритов все-таки может оказаться ниже среднего уровня.

Более низкие цены на зерно могут снизить покупательную способность фермеров и оказать давление на цены и объемы удобрений, что приведет к росту цен и может негативно отразиться на акциях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба