Появилось желание поделиться своими мыслями по поводу одного из рекордсменов посткоронавирусного периода: Группы Тинькофф Кредитные Системы, стоимость московских расписок которой с начала 2020 года увеличилась более чем на 400%.

Писать буду в своём стиле, ясно и по делу, чтобы не перегружать вас информацией, переизбыток которой, как известно, ведёт к снижению ваших аналитических способностей. Задача: дать пищу для размышления тем, у кого есть какой-либо интерес к данной бумаге.

Итак, как говаривал Юрий Алексеевич: «Поехали!»:

Истина познаётся в сравнении, поэтому оценивать Тинькофф будем относительно столпа российского банковского бизнеса: Сбера.

Основные факторы роста Тинькофф:

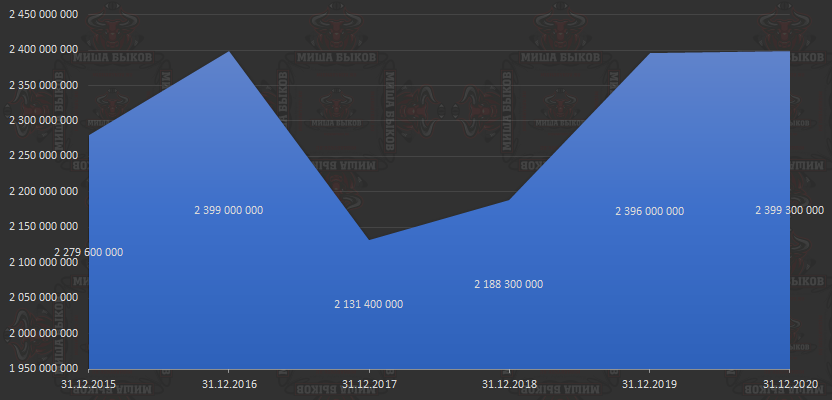

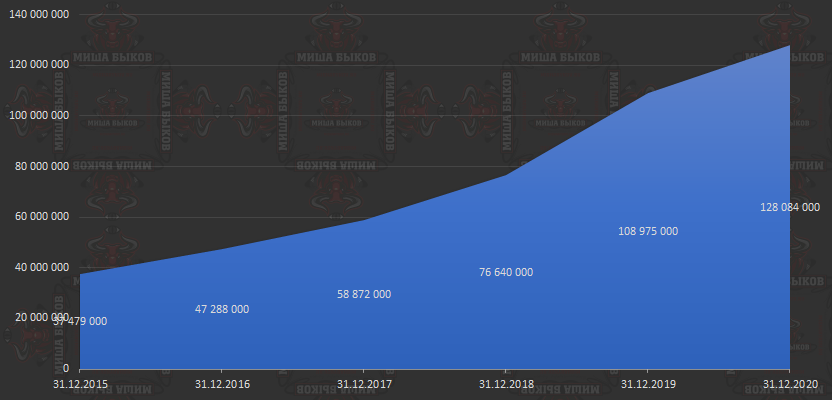

1. Малый размер, который позволяет расти многократно, в отличие от Сбера, который как-будто достиг «потолка» по процентной выручке в 2.4 трн. руб.

СБЕР

Тинькофф

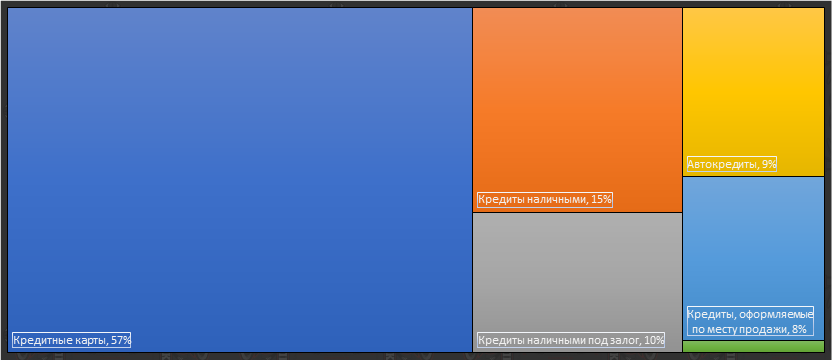

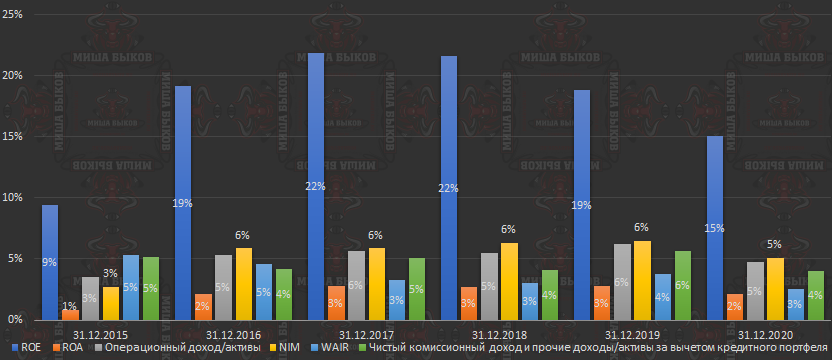

2. Хорошее управление высомаржинальным и, вместе с тем, высокорисковым кредитным портфелем, более чем наполовину состоящем из кредитных карт.

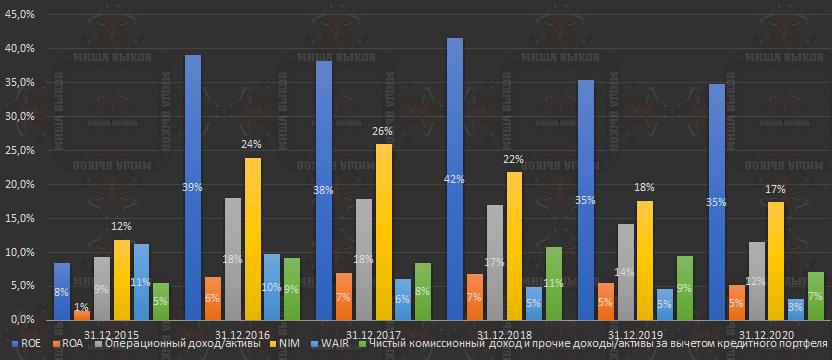

Это очень хорошо прослеживается через показатель NIM (Net Interest Margin. Чистая Процентная Маржа. Рассчитывается как отношение чистых процентных доходов после резерва на плохие кредиты к кредитному портфелю. Показывает, сколько процентов от кредитного оборота «оседает у банка»), который, в свою очередь, является основным фактором высокого ROE.

Для сравнения СБЕР:

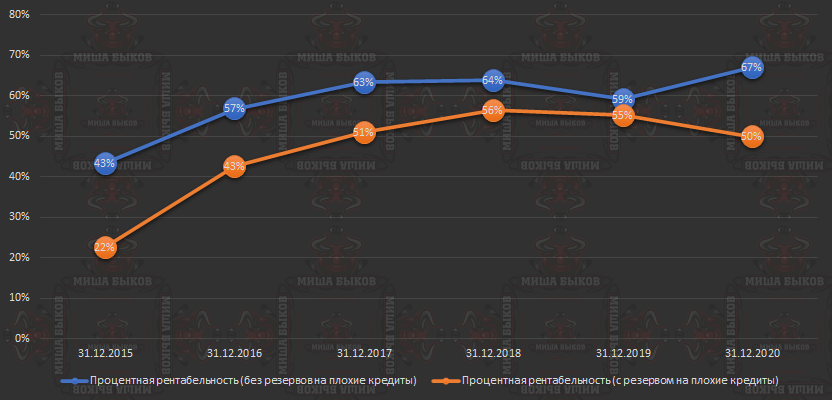

При этом рентабельности по чистому процентному доходу после резерва на плохие кредиты отличаются не сильно ввиду того, что Тинькофф формирует бОльшие резервы под плохие кредиты.

СБЕР

Тинькофф

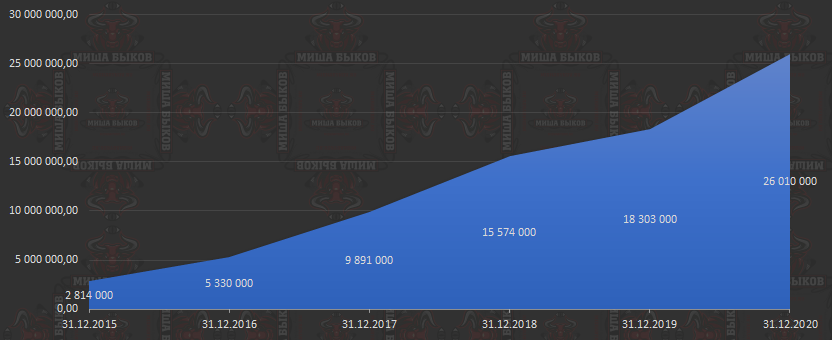

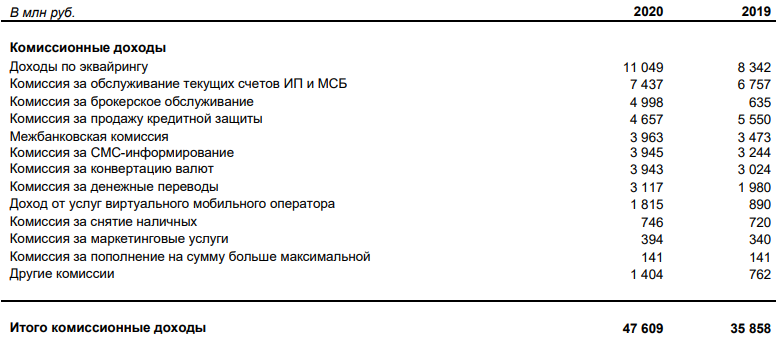

3. Впечатляющий рост комиссионных доходов за счёт наращивания доли на рынке услуг для бизнеса, а с 2020 года и комиссии за брокерское обслуживание начали вносить существенный вклад в структуру комиссионых доходов:

(чистые комиссионные доходы)

В целом почти по всем направлениям бизнеса, связанным с получением комиссионного вознаграждения, Тинькофф показывает рост. Это говорит о том, что он ведёт эффективную работу по всем направлениям и наращивает клиентскую базу, то есть ещё один плюс к качеству управления банком.

Таким образом, основные факторы роста TCS — это небольшой размер и высокая маржинальность операций.

Оценим возможный рост Тинькофф в направлении кредитных карт:

2016: 10.3% 2017: 11.6%; 2018: 11.8%

Объем рынка кредитных карт:

Видим рост как доли рынка, так и самого рынка в целом. Неплохо. Думаю, по остальным сегментам кредитного портфеля ситуация выглядит аналогичным образом, тем более что Банк собирается выходить ещё и на рынок ипотеки, что ещё более улучшит диверсификацию портфеля и клиентскую базу, но немного снизит доходность операций.

Возможности у ТиСиЭс есть (сумма клиентских средств превышает величину кредитного портфеля на 2020 год на 66.5%):

Немного о рисках, связанных с работой почти полностью с физическими лицами: На самом деле кредитный портфель косвенно диверсифицирован по отраслям экономики, так как клиенты заняты в разных отраслях, а также диверсифицирован по типу кредитных продуктов и их рискам (на диаграмме ниже уровень резервов под плохие кредиты):

Тут главное — не перегибать палку, снижая требования к качеству заёмщиков, чтобы распределить увеличившееся фондирование. Но, как видим, Тинькофф прекрасно осознаёт эти риски, и наоборот, мудро идёт по пути расширения линейки кредитных продуктов, работы с бизнесом, создания экосистемы.

Про доходность ценных бумаг:

За период 2017-2020 годы включительно совокупная доходность акционера Сбера с учётом ежегодного реинвестирования дивидендов составила 108.2%, Тинькофф 289.4%.

Таким образом, к качеству бизнеса TCS претензий нет вообще: Компания очень сильная и динамично развивающаяся. Доходность ценных бумаг на очень высоком уровне. Однозначно, компания является очень привлекательным объектом для инвестиций, и я бы однозначно рекомендовал включать её депозитарные расписки в свой портфель.

Весь вопрос сводится к цене и времени: «Когда? По какой цене?». Бизнес-то мы примерно поняли, но как на этом заработать?

Тут я буду максимально осторожен в выражениях и оценках, так как не хочу, чтобы кто-то потерял свои деньги, неверно поняв меня.

Разделю ответ на 2 части:

1. Абстрактные факты.

— Как мы видели в новостях, продолжается программа обратного выкупа ГДР, связанная с массовым исполнением топ-менеджментом своих опционов. Вкратце про акционерные опционы: Являются частью программы мотивации сотрудников. Предоставляется опцион (право) на приобретение у компании определённого количества акций по цене существенно ниже рыночной. Но исполнить его можно только при условии, что, например, капитализация компании вырастет на 100%. Таким образом, после того, как необходимые условия были выполнены, опцион становится ликвиден, являясь эквивалентом акций. Поэтому можно считать, что топ-менеджеры (инсайдеры) продают свои расписки, не очень веря в их дальнейший рост. В противном случае они могли бы подержать их ещё немного и продать, скажем, за 8000 рублей или выше, заработав существенно больше.

— Непохоже, что бизнес Группы вырос более, чем в 5 раз с начала 2020 года, как выросла её капитализация.

2. Моя оценка справедливой стоимости по данным на 1е полугодие 2021 года.

— По моему достаточно простому и достаточно эффективному методу оценки, который я применил в данном случае, я начну рассматривать данную бумагу для включения в портфель по цене не выше, чем 4319 рублей. Но это не означает, что по этой цене я сразу же её куплю. Это означает, что я буду всерьёз присматриваться к ней только тогда, когда она снизится ниже указанной отметки. Может, ситуация будет такова, что и эта цена окажется высокой.

Итак, на этом мой беглый обзор группы ТиСиЭс закончен. Надеюсь, кому-то он окажется полезен и поможет принять верное решение по данному активу. Желаю всем здоровья материального и нематериального!

Писать буду в своём стиле, ясно и по делу, чтобы не перегружать вас информацией, переизбыток которой, как известно, ведёт к снижению ваших аналитических способностей. Задача: дать пищу для размышления тем, у кого есть какой-либо интерес к данной бумаге.

Итак, как говаривал Юрий Алексеевич: «Поехали!»:

Истина познаётся в сравнении, поэтому оценивать Тинькофф будем относительно столпа российского банковского бизнеса: Сбера.

Основные факторы роста Тинькофф:

1. Малый размер, который позволяет расти многократно, в отличие от Сбера, который как-будто достиг «потолка» по процентной выручке в 2.4 трн. руб.

СБЕР

Тинькофф

2. Хорошее управление высомаржинальным и, вместе с тем, высокорисковым кредитным портфелем, более чем наполовину состоящем из кредитных карт.

Это очень хорошо прослеживается через показатель NIM (Net Interest Margin. Чистая Процентная Маржа. Рассчитывается как отношение чистых процентных доходов после резерва на плохие кредиты к кредитному портфелю. Показывает, сколько процентов от кредитного оборота «оседает у банка»), который, в свою очередь, является основным фактором высокого ROE.

Для сравнения СБЕР:

При этом рентабельности по чистому процентному доходу после резерва на плохие кредиты отличаются не сильно ввиду того, что Тинькофф формирует бОльшие резервы под плохие кредиты.

СБЕР

Тинькофф

3. Впечатляющий рост комиссионных доходов за счёт наращивания доли на рынке услуг для бизнеса, а с 2020 года и комиссии за брокерское обслуживание начали вносить существенный вклад в структуру комиссионых доходов:

(чистые комиссионные доходы)

В целом почти по всем направлениям бизнеса, связанным с получением комиссионного вознаграждения, Тинькофф показывает рост. Это говорит о том, что он ведёт эффективную работу по всем направлениям и наращивает клиентскую базу, то есть ещё один плюс к качеству управления банком.

Таким образом, основные факторы роста TCS — это небольшой размер и высокая маржинальность операций.

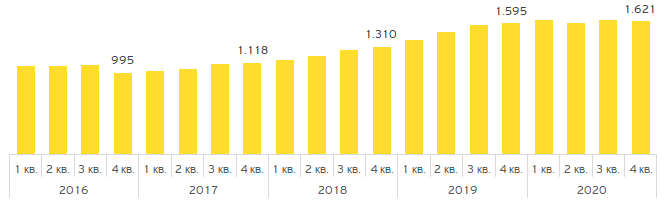

Оценим возможный рост Тинькофф в направлении кредитных карт:

2016: 10.3% 2017: 11.6%; 2018: 11.8%

Объем рынка кредитных карт:

Видим рост как доли рынка, так и самого рынка в целом. Неплохо. Думаю, по остальным сегментам кредитного портфеля ситуация выглядит аналогичным образом, тем более что Банк собирается выходить ещё и на рынок ипотеки, что ещё более улучшит диверсификацию портфеля и клиентскую базу, но немного снизит доходность операций.

Возможности у ТиСиЭс есть (сумма клиентских средств превышает величину кредитного портфеля на 2020 год на 66.5%):

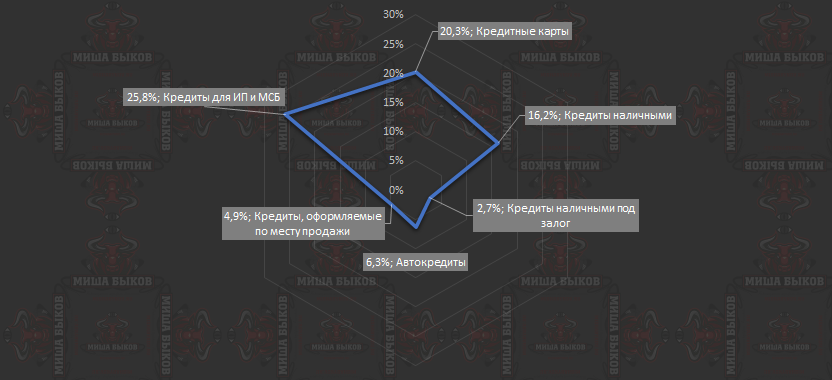

Немного о рисках, связанных с работой почти полностью с физическими лицами: На самом деле кредитный портфель косвенно диверсифицирован по отраслям экономики, так как клиенты заняты в разных отраслях, а также диверсифицирован по типу кредитных продуктов и их рискам (на диаграмме ниже уровень резервов под плохие кредиты):

Тут главное — не перегибать палку, снижая требования к качеству заёмщиков, чтобы распределить увеличившееся фондирование. Но, как видим, Тинькофф прекрасно осознаёт эти риски, и наоборот, мудро идёт по пути расширения линейки кредитных продуктов, работы с бизнесом, создания экосистемы.

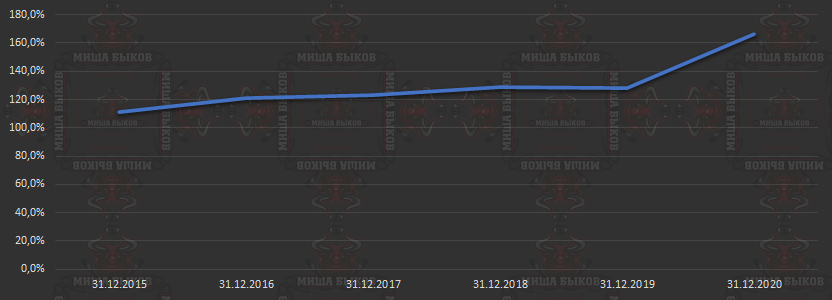

Про доходность ценных бумаг:

За период 2017-2020 годы включительно совокупная доходность акционера Сбера с учётом ежегодного реинвестирования дивидендов составила 108.2%, Тинькофф 289.4%.

Таким образом, к качеству бизнеса TCS претензий нет вообще: Компания очень сильная и динамично развивающаяся. Доходность ценных бумаг на очень высоком уровне. Однозначно, компания является очень привлекательным объектом для инвестиций, и я бы однозначно рекомендовал включать её депозитарные расписки в свой портфель.

Весь вопрос сводится к цене и времени: «Когда? По какой цене?». Бизнес-то мы примерно поняли, но как на этом заработать?

Тут я буду максимально осторожен в выражениях и оценках, так как не хочу, чтобы кто-то потерял свои деньги, неверно поняв меня.

Разделю ответ на 2 части:

1. Абстрактные факты.

— Как мы видели в новостях, продолжается программа обратного выкупа ГДР, связанная с массовым исполнением топ-менеджментом своих опционов. Вкратце про акционерные опционы: Являются частью программы мотивации сотрудников. Предоставляется опцион (право) на приобретение у компании определённого количества акций по цене существенно ниже рыночной. Но исполнить его можно только при условии, что, например, капитализация компании вырастет на 100%. Таким образом, после того, как необходимые условия были выполнены, опцион становится ликвиден, являясь эквивалентом акций. Поэтому можно считать, что топ-менеджеры (инсайдеры) продают свои расписки, не очень веря в их дальнейший рост. В противном случае они могли бы подержать их ещё немного и продать, скажем, за 8000 рублей или выше, заработав существенно больше.

— Непохоже, что бизнес Группы вырос более, чем в 5 раз с начала 2020 года, как выросла её капитализация.

2. Моя оценка справедливой стоимости по данным на 1е полугодие 2021 года.

— По моему достаточно простому и достаточно эффективному методу оценки, который я применил в данном случае, я начну рассматривать данную бумагу для включения в портфель по цене не выше, чем 4319 рублей. Но это не означает, что по этой цене я сразу же её куплю. Это означает, что я буду всерьёз присматриваться к ней только тогда, когда она снизится ниже указанной отметки. Может, ситуация будет такова, что и эта цена окажется высокой.

Итак, на этом мой беглый обзор группы ТиСиЭс закончен. Надеюсь, кому-то он окажется полезен и поможет принять верное решение по данному активу. Желаю всем здоровья материального и нематериального!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба