▫️ Капитализация:750 млрд р

▫️ Выручка TTM: 661 млрд р

▫️ Прибыль TTM: 142 млрд р

▫️ EBITDA TTM: 223 млрд р

▫️ Fwd P/E 2021: 3.4

▫️ P/B:1,8

▫️ Fwd дивиденды 3-4кв2021:7.7% и 5%

👉 По итогам 1П2021 основную долю выручки компании генерировали продажи:

— Горячекатаная сталь ➡️190 млрд (47%)

— Оцинкованный прокат ➡️ 76 млрд (19%)

— Сортовой прокат ➡️ 30 млрд (7%)

— Оцинк. прокат с полимер. покр. ➡️ (7%)

— Холоднокатаный прокат ➡️ 25 млрд (6%)

Всего продажи за 1П2021 составили 404 млрд рублей (+98% г/г).

👉 Компания лишь частично обеспечивает себя сырьем:

— угольным концентратом на 40%

— железной рудой на 17%

— электроэнергией на 75%

👉 Текущее соотношение Чистый долг/EBITDA позволяет выплачивать компании100% от FCF.

✅ По итогам 2кв2021

78% продукции реализовано на территории РФ, соответственно

22% — экспорт.

При этом, на рынке РФ:

33% потребления — это строительство и металлоторговля, а

29% — производство труб

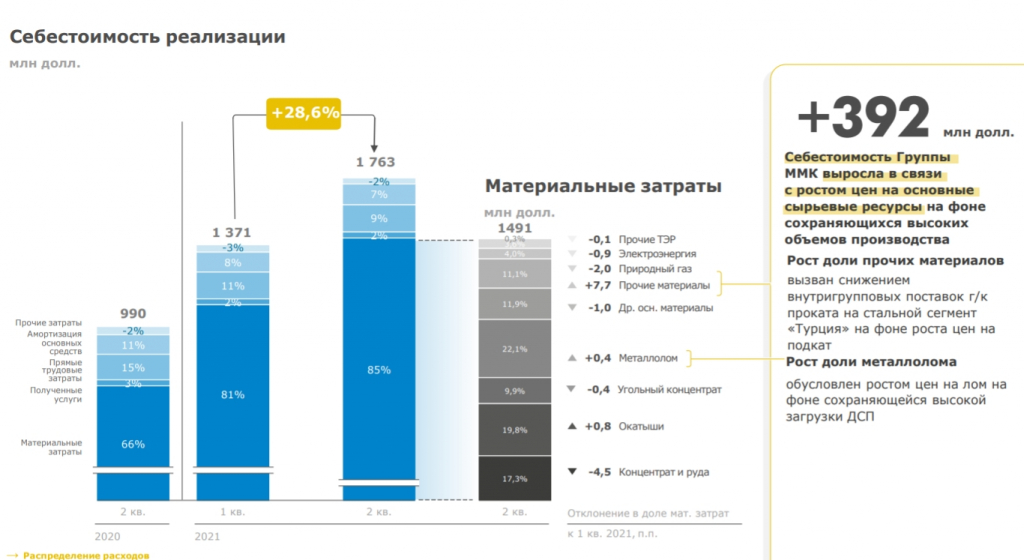

📊 В 3кв2021 цены на горячекатаный лист были незначительно меньше, чем во 2кв2021. Стоимость угля в 3кв2021 была существенно выше, чем во 2кв2021, что говорит о возможном увеличении себестоимости производства примерно на 5%, однако, расходы, скорее всего, компенсируются падением цен на железную руду.

✅ Поскольку доля экспорта в продажах компании небольшая — введенные экспортные пошлины практически не повлияют на результаты. По оценкам менеджмента, потери составят около $150 млн во 2П2021.

Реалистично, можно ожидать финансовых результатов по итогам 3кв2021 близких со 2кв2021:

— прибыль около 65 млрд руб

— FCF около $0.8 млрд

— дивиденды7,7% к тек цене

✅ Во 2кв2021 было резкое увеличение капитальных затрат (+137% кв/кв) до $337 млн, компания планирует увеличить EBITDA на $1 млрд к 2025 году в основном за счет повышения эффективности. ММК активно развивает производство премиальной продукции, что создает добавочную ценность продукта.

❗ В текущей ситуации на рынке — это необозримое будущее, поэтому просто имеем ввиду.

❌ Цены на сталь нестабильны. Падение мирового спроса на сталь может сильно снизить цены на нее. Падение средней цены реализации стали на 20% может сильно изменить положение компании в худшую сторону.

❌ Нужно учитывать, что рынок металлов высококонкурентный.

Вывод Компания оценена немного дешевле своей справедливой цены. Адекватная оценка около 80р/акцию. Однако, риски у металлургов сейчас достаточно высокие, поэтому акции ММК не держу. Вообще, последнее время количество качественных лонговых идей уменьшается — это тревожный знак для рынка. Стараемся быть максимально осторожными.

▫️ Выручка TTM: 661 млрд р

▫️ Прибыль TTM: 142 млрд р

▫️ EBITDA TTM: 223 млрд р

▫️ Fwd P/E 2021: 3.4

▫️ P/B:1,8

▫️ Fwd дивиденды 3-4кв2021:7.7% и 5%

👉 По итогам 1П2021 основную долю выручки компании генерировали продажи:

— Горячекатаная сталь ➡️190 млрд (47%)

— Оцинкованный прокат ➡️ 76 млрд (19%)

— Сортовой прокат ➡️ 30 млрд (7%)

— Оцинк. прокат с полимер. покр. ➡️ (7%)

— Холоднокатаный прокат ➡️ 25 млрд (6%)

Всего продажи за 1П2021 составили 404 млрд рублей (+98% г/г).

👉 Компания лишь частично обеспечивает себя сырьем:

— угольным концентратом на 40%

— железной рудой на 17%

— электроэнергией на 75%

👉 Текущее соотношение Чистый долг/EBITDA позволяет выплачивать компании100% от FCF.

✅ По итогам 2кв2021

78% продукции реализовано на территории РФ, соответственно

22% — экспорт.

При этом, на рынке РФ:

33% потребления — это строительство и металлоторговля, а

29% — производство труб

📊 В 3кв2021 цены на горячекатаный лист были незначительно меньше, чем во 2кв2021. Стоимость угля в 3кв2021 была существенно выше, чем во 2кв2021, что говорит о возможном увеличении себестоимости производства примерно на 5%, однако, расходы, скорее всего, компенсируются падением цен на железную руду.

✅ Поскольку доля экспорта в продажах компании небольшая — введенные экспортные пошлины практически не повлияют на результаты. По оценкам менеджмента, потери составят около $150 млн во 2П2021.

Реалистично, можно ожидать финансовых результатов по итогам 3кв2021 близких со 2кв2021:

— прибыль около 65 млрд руб

— FCF около $0.8 млрд

— дивиденды7,7% к тек цене

✅ Во 2кв2021 было резкое увеличение капитальных затрат (+137% кв/кв) до $337 млн, компания планирует увеличить EBITDA на $1 млрд к 2025 году в основном за счет повышения эффективности. ММК активно развивает производство премиальной продукции, что создает добавочную ценность продукта.

❗ В текущей ситуации на рынке — это необозримое будущее, поэтому просто имеем ввиду.

❌ Цены на сталь нестабильны. Падение мирового спроса на сталь может сильно снизить цены на нее. Падение средней цены реализации стали на 20% может сильно изменить положение компании в худшую сторону.

❌ Нужно учитывать, что рынок металлов высококонкурентный.

Вывод Компания оценена немного дешевле своей справедливой цены. Адекватная оценка около 80р/акцию. Однако, риски у металлургов сейчас достаточно высокие, поэтому акции ММК не держу. Вообще, последнее время количество качественных лонговых идей уменьшается — это тревожный знак для рынка. Стараемся быть максимально осторожными.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба