6 октября 2021 Открытие Лукичева Оксана

Рынки драгоценных металлов на прошедшей неделе оставались под влиянием продаж, за исключением золота, получившего поддержку от снижения доходностей казначейских облигаций США. Укрепление курса доллара также остановилось, а снижение на фондовых рынках усилилось, что повысило интерес к защитным активам. Риторика представителей центральных банков продемонстрировала смешанные настроения, на что рынок отреагировал усилением покупок металлов. Рынки платиноидов продолжали снижение под влиянием понижающегося спроса со стороны автомобильной промышленности.

Текущая неделя вновь отметится множеством выступлений представителей почти всех крупных регуляторов, что оставит волатильность на высоком уровне. В Китае отмечают «Золотую неделю», в связи с чем рынки не работают.

Глава ФРС США Джером Пауэлл в выступлении перед банковским комитетом Сената сообщил, что ФРС продолжит покупку активов в объеме $120 миллиардов в месяц до тех пор, пока не будет достигнут «значительный дальнейший прогноз» в продвижении к целям безработицы и инфляции. Однако планка для повышения процентных ставок находится выше. Он упомянул, что ограничения в поставках являются основной причиной роста цен, и выразил уверенность в замедлении инфляции.

Однако выступления представителей ФРС США не отличались единообразием мнений. Президент ФРБ Сент-Луиса Джеймс Буллард сообщил, что высокая инфляция может потребовать более агрессивных шагов со стороны регулятора, включая два повышения процентных ставок в 2022 г. В то же время президент ФРБ Чикаго Чарльз Эванс заявил, что шоки предложения, которые сейчас приводят к росту цен, ослабнут в следующем году, и по-прежнему будут необходимы низкие процентные ставки, чтобы вернуть инфляцию в США на устойчивый уровень до 2%.

Скандал с торговлей на финансовых рынках членов ФРС вылился в уход президентов двух ФРБ – Далласа (Роберт Каплан) и Бостона (Эрик Розенгрен), которые отличались принадлежностью к «ястребиному лагерю», хотя и не имели права голоса в 2021 г. В связи с возможными перестановками на представителей более «голубиной» позиции общее повышение процентных ставок может быть не настолько агрессивным, как ожидалось ранее. Более того, замена главы ФРС Джерома Пауэлла в феврале 2022 г. на более лояльно настроенного представителя мягкой позиции также может способствовать смягчению общей позиции.

Динамика цен на золото отчасти отражает происходящие процессы. Скорость сужения стимулирующих программ и последующего повышения процентных ставок может оказаться вовсе не настолько быстрой, как предполагается, и это окажет поддержку рынку золота.

Глава ЕЦБ Кристин Лагард в ходе конференции ЕЦБ постаралась умерить беспокойство по поводу инфляции и предостерегла от чрезмерной реакции на временный скачок цен, по-прежнему уточнив, что не видит признаков ускорения инфляции во всей экономике.

Банк Китая сообщил, что будет поддерживать как можно дольше нормальную денежно-кредитную политику и что кривая доходности также может сохранить нормальную и восходящую форму. Банк оценивает потенциальные темпы роста экономики Китая на уровне 5-6%.

Данные МВФ показали, что в сентябре 2021 г. увеличили долю золота в резервах Банка Казахстана (+5,3 тонн до 397,67 тонн), Банк Узбекистана (+8,7 тонн до 375,1 тонн). Продавали золото Банк Турции (-7,8 тонн до 703,18 тонн), Банк Австралии (-2,0 тонны до 71,85 тонн). Банк России не проводил операций с золотом в сентябре 2021 г.

Спрос на физическое золото в азиатских хабах на предыдущей неделе продолжал подрастать на фоне снижения цен. В Индии дилеры продавали золото с премией в $4,0/унц, спрос оставался умеренным из-за нестабильных цен, но дилеры ожидают оживления во время фестиваля Dussehra. Импорт золота в Индию в сентябре составил 91 тонну против 12 тонн годом ранее.

В Китае премии на покупку золота выросли до $12,0/унц, спрос продолжал подрастать на фоне падения цен на металл, а также кризиса Evergrande. Многие инвесторы обращались к покупкам золота, перекладывая часть портфеля в золото. Нетто-импорт золота в Китай через Гонконг в августе упал на 1,4% м/м до 21,8 тонн. Рост розничного спроса позволяет ожидать рост импорта золота в Китай в сентябре.

В Гонконге золото предлагалось с премией в $0,5-0,8/унц. В Сингапуре премии не изменились от уровня $1,2-1,6/унц, спрос продолжал расти на фоне снижения цен и повсеместных праздников. Отмечался также значительный рост спроса на серебро. В Японии золото предлагалось с премией в $0,5/унц к лондонским ценам.

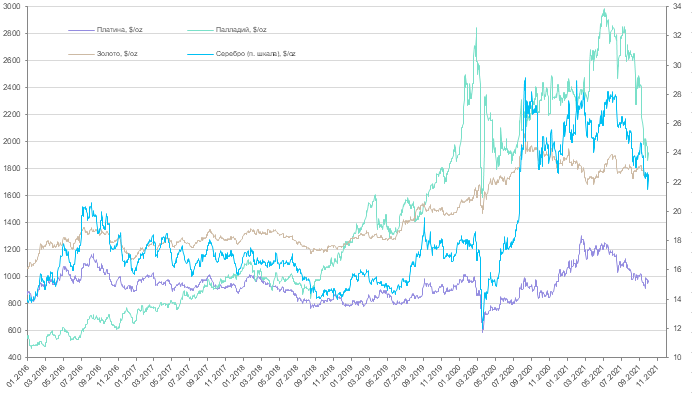

Цены на золото на прошедшей неделе вырастали от уровня $1 722/унц до $1 769/унц, но пока не смогли пройти вверх сильный уровень $1 770/унц и опустились до $1 758/унц. Растущий спрос на физическое золото в Азии продолжал оказывать поддержку ценам, а многие долгосрочные инвесторы покупали золото, чтобы застраховаться от инфляции и экономических рисков. Еженедельный обзор BofA показал отток средств из золотых фондов в размере $0,6 млрд.

Цены на серебро на прошедшей неделе в корреляции с рынком золота выросли от уровня $21,50/унц до $22,55/унц. Соотношение цен между золотом и серебром составило 78,06 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составляет 42,13 (среднее значение за 5 лет — 57).

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото, за прошедшую неделю понизились на 0,2%, а инвестирующих в серебро, выросли на 0,9%.

Рынок платины на прошедшей неделе сохранил высокую волатильность цен, которые колебались в диапазоне $980-940/унц в корреляции с рынком золота. Спред между золотом и платиной расширился до $802/унц, между палладием и платиной сузился до $938/унц.

Стоимость палладия в течение недели подросла от $1 835/унц до $1 906/унц, т.к. инвесторы снимали излишнюю перепроданность рынка.

Выходящая статистика посылала рынкам платиноидов противоречивые сигналы. В июле и августе 2021 г. количество зарегистрированных коммерческих автомобилей в ЕС сократилось на 11,9% и 5,4% г/г в течение двух месяцев подряд. Импорт палладия в Гонконг в августе вырос на 166% до 197 тыс. унций, что является самым высоким показателем с октября 2019 г.

По данным Refinitive, за прошедший период вложения в крупнейшие ETF, инвестирующие в платину, не изменились, а инвестирующих в палладий, понизились на 1,9%.

Текущая неделя вновь отметится множеством выступлений представителей почти всех крупных регуляторов, что оставит волатильность на высоком уровне. В Китае отмечают «Золотую неделю», в связи с чем рынки не работают.

Глава ФРС США Джером Пауэлл в выступлении перед банковским комитетом Сената сообщил, что ФРС продолжит покупку активов в объеме $120 миллиардов в месяц до тех пор, пока не будет достигнут «значительный дальнейший прогноз» в продвижении к целям безработицы и инфляции. Однако планка для повышения процентных ставок находится выше. Он упомянул, что ограничения в поставках являются основной причиной роста цен, и выразил уверенность в замедлении инфляции.

Однако выступления представителей ФРС США не отличались единообразием мнений. Президент ФРБ Сент-Луиса Джеймс Буллард сообщил, что высокая инфляция может потребовать более агрессивных шагов со стороны регулятора, включая два повышения процентных ставок в 2022 г. В то же время президент ФРБ Чикаго Чарльз Эванс заявил, что шоки предложения, которые сейчас приводят к росту цен, ослабнут в следующем году, и по-прежнему будут необходимы низкие процентные ставки, чтобы вернуть инфляцию в США на устойчивый уровень до 2%.

Скандал с торговлей на финансовых рынках членов ФРС вылился в уход президентов двух ФРБ – Далласа (Роберт Каплан) и Бостона (Эрик Розенгрен), которые отличались принадлежностью к «ястребиному лагерю», хотя и не имели права голоса в 2021 г. В связи с возможными перестановками на представителей более «голубиной» позиции общее повышение процентных ставок может быть не настолько агрессивным, как ожидалось ранее. Более того, замена главы ФРС Джерома Пауэлла в феврале 2022 г. на более лояльно настроенного представителя мягкой позиции также может способствовать смягчению общей позиции.

Динамика цен на золото отчасти отражает происходящие процессы. Скорость сужения стимулирующих программ и последующего повышения процентных ставок может оказаться вовсе не настолько быстрой, как предполагается, и это окажет поддержку рынку золота.

Глава ЕЦБ Кристин Лагард в ходе конференции ЕЦБ постаралась умерить беспокойство по поводу инфляции и предостерегла от чрезмерной реакции на временный скачок цен, по-прежнему уточнив, что не видит признаков ускорения инфляции во всей экономике.

Банк Китая сообщил, что будет поддерживать как можно дольше нормальную денежно-кредитную политику и что кривая доходности также может сохранить нормальную и восходящую форму. Банк оценивает потенциальные темпы роста экономики Китая на уровне 5-6%.

Данные МВФ показали, что в сентябре 2021 г. увеличили долю золота в резервах Банка Казахстана (+5,3 тонн до 397,67 тонн), Банк Узбекистана (+8,7 тонн до 375,1 тонн). Продавали золото Банк Турции (-7,8 тонн до 703,18 тонн), Банк Австралии (-2,0 тонны до 71,85 тонн). Банк России не проводил операций с золотом в сентябре 2021 г.

Спрос на физическое золото в азиатских хабах на предыдущей неделе продолжал подрастать на фоне снижения цен. В Индии дилеры продавали золото с премией в $4,0/унц, спрос оставался умеренным из-за нестабильных цен, но дилеры ожидают оживления во время фестиваля Dussehra. Импорт золота в Индию в сентябре составил 91 тонну против 12 тонн годом ранее.

В Китае премии на покупку золота выросли до $12,0/унц, спрос продолжал подрастать на фоне падения цен на металл, а также кризиса Evergrande. Многие инвесторы обращались к покупкам золота, перекладывая часть портфеля в золото. Нетто-импорт золота в Китай через Гонконг в августе упал на 1,4% м/м до 21,8 тонн. Рост розничного спроса позволяет ожидать рост импорта золота в Китай в сентябре.

В Гонконге золото предлагалось с премией в $0,5-0,8/унц. В Сингапуре премии не изменились от уровня $1,2-1,6/унц, спрос продолжал расти на фоне снижения цен и повсеместных праздников. Отмечался также значительный рост спроса на серебро. В Японии золото предлагалось с премией в $0,5/унц к лондонским ценам.

Цены на золото на прошедшей неделе вырастали от уровня $1 722/унц до $1 769/унц, но пока не смогли пройти вверх сильный уровень $1 770/унц и опустились до $1 758/унц. Растущий спрос на физическое золото в Азии продолжал оказывать поддержку ценам, а многие долгосрочные инвесторы покупали золото, чтобы застраховаться от инфляции и экономических рисков. Еженедельный обзор BofA показал отток средств из золотых фондов в размере $0,6 млрд.

Цены на серебро на прошедшей неделе в корреляции с рынком золота выросли от уровня $21,50/унц до $22,55/унц. Соотношение цен между золотом и серебром составило 78,06 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составляет 42,13 (среднее значение за 5 лет — 57).

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото, за прошедшую неделю понизились на 0,2%, а инвестирующих в серебро, выросли на 0,9%.

Рынок платины на прошедшей неделе сохранил высокую волатильность цен, которые колебались в диапазоне $980-940/унц в корреляции с рынком золота. Спред между золотом и платиной расширился до $802/унц, между палладием и платиной сузился до $938/унц.

Стоимость палладия в течение недели подросла от $1 835/унц до $1 906/унц, т.к. инвесторы снимали излишнюю перепроданность рынка.

Выходящая статистика посылала рынкам платиноидов противоречивые сигналы. В июле и августе 2021 г. количество зарегистрированных коммерческих автомобилей в ЕС сократилось на 11,9% и 5,4% г/г в течение двух месяцев подряд. Импорт палладия в Гонконг в августе вырос на 166% до 197 тыс. унций, что является самым высоким показателем с октября 2019 г.

По данным Refinitive, за прошедший период вложения в крупнейшие ETF, инвестирующие в платину, не изменились, а инвестирующих в палладий, понизились на 1,9%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба