27 октября 2021 Открытие Сыроваткин Олег

Разница между числом повышений и понижений аналитиками прогнозов по прибыли европейских компаний, за исключением британских, устойчиво снижается с начала августа, и в середине октября она опустилась до минимального значения с января в области нуля, следует из данных Citi, который рассчитывает соответствующие индексы ERI (Earnings Revision Indexes). И на то есть причины.

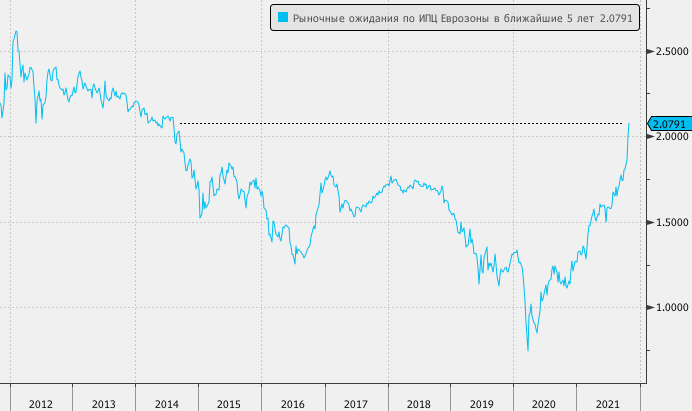

Во-первых, в настоящий момент рынок производных инструментов учитывает в ценах, что в ближайшие пять лет потребительская инфляция в Еврозоне будет ежегодно расти в среднем на 2,08% (рекордное значение с 2014 года), тогда как в июле этот показатель колебался в области 1,5%. А, во-вторых, завтра, 28 октября, ЕЦБ проведет заседание, посвященное вопросам денежно-кредитной политики, и рынку акций вряд ли понравится, если регулятор даст понять, что его позиция становится более ястребиной. Сегодня подобные опасения весьма актуальны, учитывая, что прогнозы по темпам роста экономики Еврозоны в 2022 году прекратили расти еще ранней весной.

Европейский фондовый индекс Stoxx Europe 600 вернулся в область исторических максимумов, и его форвардный коэффициент P/E продолжает превышать среднее значение последних 15 лет (16,75х против 14х, данные Bloomberg). Данный индикатор заметно снизился с декабрьских максимумов, но для продолжения этой тенденции необходим дальнейший рост прибыли европейских компаний, который, в свою очередь, требует уверенного роста экономики региона.

Пока рост инфляционных ожиданий в Еврозоне и доходности гособлигаций ее стран не оказывает заметного негативного влияния на общую динамику Stoxx Europe 600 и лишь провоцирует ротацию между секторами, в рамках которой инвесторы уходят в акции компаний, наиболее защищенных от инфляции. Неудивительно, что в такой ситуации наилучшую динамику среди секторов Stoxx Europe 600 с конца августа, когда начался быстрый рост рыночных инфляционных ожиданий, показали энергетики (+15,5%) и банки (+9,4%). При этом сам фондовый индекс за это время почти не изменился.

Однако в какой-то момент рост инфляционных ожиданий может вынудить ЕЦБ ужесточить свою позицию, что приведет к ухудшению перспектив уже всех европейских компаний, и указанная выше защитная ротация перестанет работать. Тогда темпы роста корпоративной прибыли в регионе могут сформировать пик и пойти на спад, и этими опасениями, вероятно, объясняется недавнее снижение оптимизма аналитиков. В случае реализации подобных рисков мы можем увидеть более частое снижение прогнозов по прибыли европейских компаний, нежели их повышение.

Текущий консенсус-прогноз по отчетности европейских компаний за III квартал 2021 года предполагает (данные Refinitiv):

рост прибыли на 52% г/г (за исключением энергетических компаний этот показатель составляет +37,4% г/г);

рост выручки на 11,6% г/г (за исключением энергетических компаний этот показатель составляет +8,7% г/г).

По состоянию на 13:00 среды, 27 октября, квартальные отчеты за третий квартал 2021 года представили 34,5% компаний, входящих в Stoxx Europe 600: 62% из них превысили прогнозы по выручке, и 63% превысили прогнозы по прибыли. Наилучшие результаты показывает финансовый сектор (88% отчитавшихся эмитентов превысили прогнозы по прибыли), а наихудшие — сектор недвижимости с аналогичным результатом на уровне 40%.

Во-первых, в настоящий момент рынок производных инструментов учитывает в ценах, что в ближайшие пять лет потребительская инфляция в Еврозоне будет ежегодно расти в среднем на 2,08% (рекордное значение с 2014 года), тогда как в июле этот показатель колебался в области 1,5%. А, во-вторых, завтра, 28 октября, ЕЦБ проведет заседание, посвященное вопросам денежно-кредитной политики, и рынку акций вряд ли понравится, если регулятор даст понять, что его позиция становится более ястребиной. Сегодня подобные опасения весьма актуальны, учитывая, что прогнозы по темпам роста экономики Еврозоны в 2022 году прекратили расти еще ранней весной.

Европейский фондовый индекс Stoxx Europe 600 вернулся в область исторических максимумов, и его форвардный коэффициент P/E продолжает превышать среднее значение последних 15 лет (16,75х против 14х, данные Bloomberg). Данный индикатор заметно снизился с декабрьских максимумов, но для продолжения этой тенденции необходим дальнейший рост прибыли европейских компаний, который, в свою очередь, требует уверенного роста экономики региона.

Пока рост инфляционных ожиданий в Еврозоне и доходности гособлигаций ее стран не оказывает заметного негативного влияния на общую динамику Stoxx Europe 600 и лишь провоцирует ротацию между секторами, в рамках которой инвесторы уходят в акции компаний, наиболее защищенных от инфляции. Неудивительно, что в такой ситуации наилучшую динамику среди секторов Stoxx Europe 600 с конца августа, когда начался быстрый рост рыночных инфляционных ожиданий, показали энергетики (+15,5%) и банки (+9,4%). При этом сам фондовый индекс за это время почти не изменился.

Однако в какой-то момент рост инфляционных ожиданий может вынудить ЕЦБ ужесточить свою позицию, что приведет к ухудшению перспектив уже всех европейских компаний, и указанная выше защитная ротация перестанет работать. Тогда темпы роста корпоративной прибыли в регионе могут сформировать пик и пойти на спад, и этими опасениями, вероятно, объясняется недавнее снижение оптимизма аналитиков. В случае реализации подобных рисков мы можем увидеть более частое снижение прогнозов по прибыли европейских компаний, нежели их повышение.

Текущий консенсус-прогноз по отчетности европейских компаний за III квартал 2021 года предполагает (данные Refinitiv):

рост прибыли на 52% г/г (за исключением энергетических компаний этот показатель составляет +37,4% г/г);

рост выручки на 11,6% г/г (за исключением энергетических компаний этот показатель составляет +8,7% г/г).

По состоянию на 13:00 среды, 27 октября, квартальные отчеты за третий квартал 2021 года представили 34,5% компаний, входящих в Stoxx Europe 600: 62% из них превысили прогнозы по выручке, и 63% превысили прогнозы по прибыли. Наилучшие результаты показывает финансовый сектор (88% отчитавшихся эмитентов превысили прогнозы по прибыли), а наихудшие — сектор недвижимости с аналогичным результатом на уровне 40%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба