Сейчас в торговых терминалах мы видим зелёные полоски в основном на графиках сырьевых компаний, а интернет и СМИ публикуют новости об энергетическом кризисе, стоимости газа, нефти и угля. Однако на российских организованных торговых площадках можно купить акции публичных компаний и из других отраслей.

«Глобалтрак менеджмент» («ГТМ») (GTRK) — один из крупнейших FTL-перевозчиков в России, то есть оказывает услуги по перевозке грузов в полностью загруженных автомобилях. Маршрутная сеть компании охватывает Центральную Россию, Урал, Сибирь и Дальний Восток. «Глобалтрак» также оказывает услуги по доставке грузов между Россией и Евросоюзом.

Клиентский портфель компании хорошо диверсифицирован. Среди клиентов — представители разных отраслей: ритейл («Детский мир», «Лента», «О’кей»), промышленные холдинги («Сибур», «ММК», «УГКМ»), производители товаров повседневного спроса, а также представители сектора электронной коммерции и доставки посылок.

Разберём причины, по которым «Глобалтрак» может быть интересен для инвесторов.

Обзор финансовых результатов «Глобалтрак менеджмент»

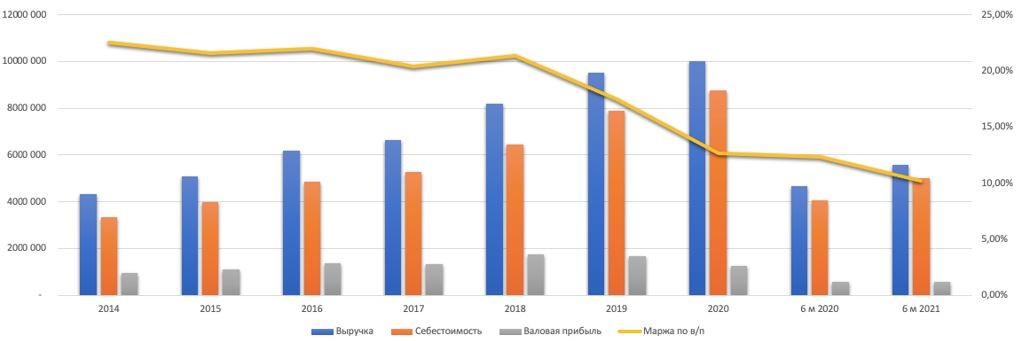

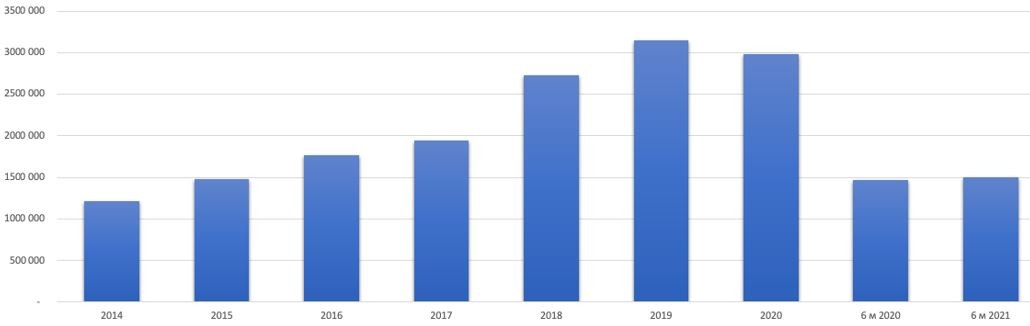

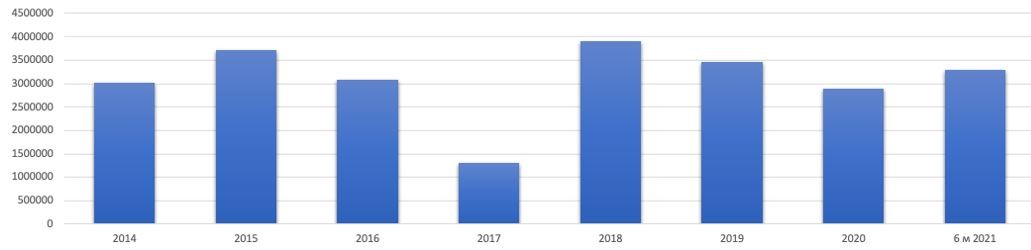

Выручка «Глобалтрак менеджмент» стабильно растёт с 2014 г., и даже 2020 г. не смог её остановить. При этом I полугодие 2021 г. показывает положительную динамику по выручке по сравнению с I полугодием 2020 г.

Динамика выручки, себестоимости, валовой прибыли и маржинальности

Рис. 1. Источник: собственные расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

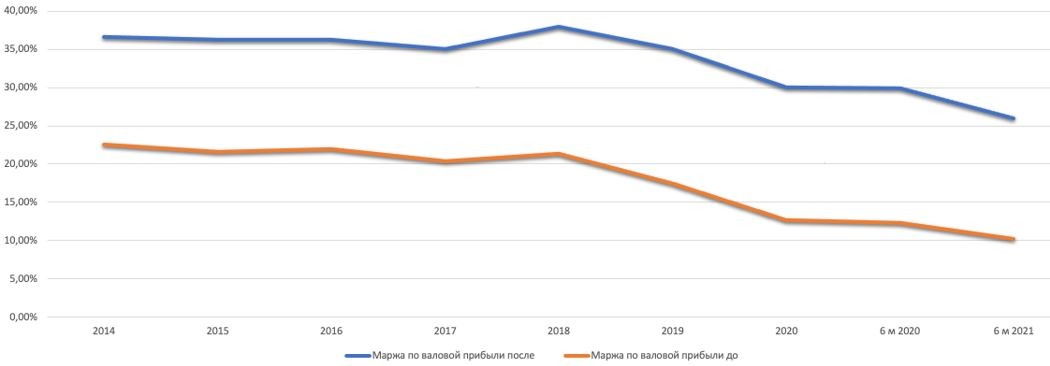

При этом маржинальность компании по валовой прибыли падает год к году.

Выручка, себестоимость, валовая прибыль и маржинальность, тыс. руб.

Рис. 2. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Если посмотреть на изменения в процентном соотношении, то за семь лет (2014–2020):

выручка увеличилась на 132,25%;

себестоимость росла более быстрыми темпами и увеличилась на 162,07%;

валовая прибыль выросла на 29,9%;

маржинальность по валовой прибыли снизилась на 44%.

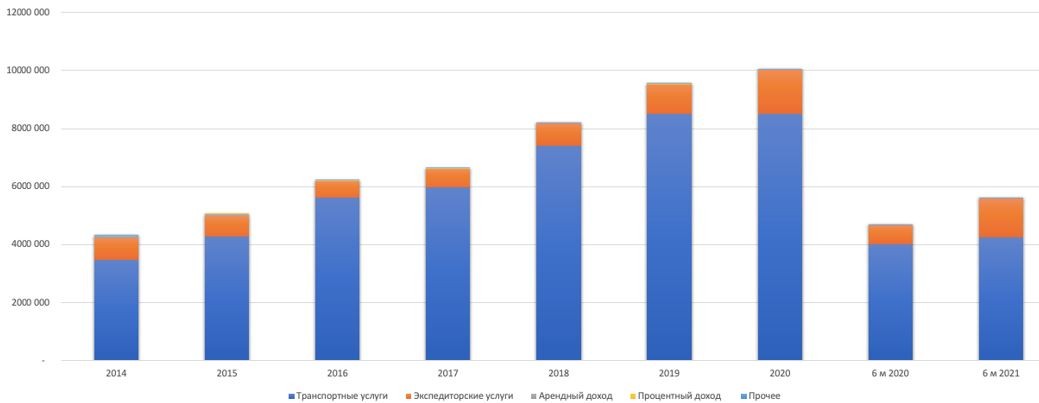

Динамика структуры выручки, тыс. руб.

Рис. 3. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Основную долю в структуре выручки «ГТМ» занимают транспортные услуги. На втором месте идут экспедиторские услуги.

Структура выручки, тыс. руб.

Рис. 4. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Рассмотрим результаты оказания транспортных и экспедиторских услуг в период 2014–2020:

финансовые результаты от транспортных услуг увеличились на 145%;

финансовые результаты от экспедиторских услуг показали более сдержанную динамику и продемонстрировали рост всего лишь на 94,5%.

Другие значения имеют финансовые результаты за I полугодие 2021 г. по сравнению с результатами I полугодия 2020 г.:

финансовые результаты от транспортных услуг увеличились всего на 5,6%;

финансовые результаты от экспедиторских услуг показали рост на 112,5%.

Запомним эти изменения. Они нам пригодятся позже.

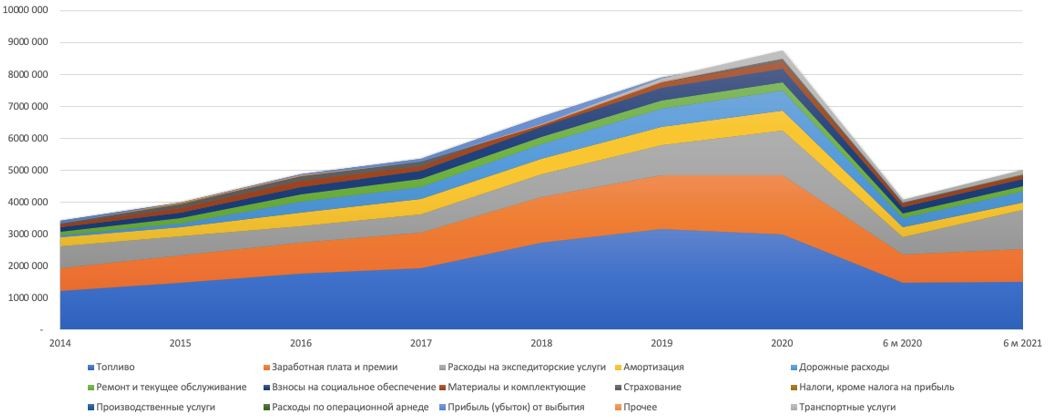

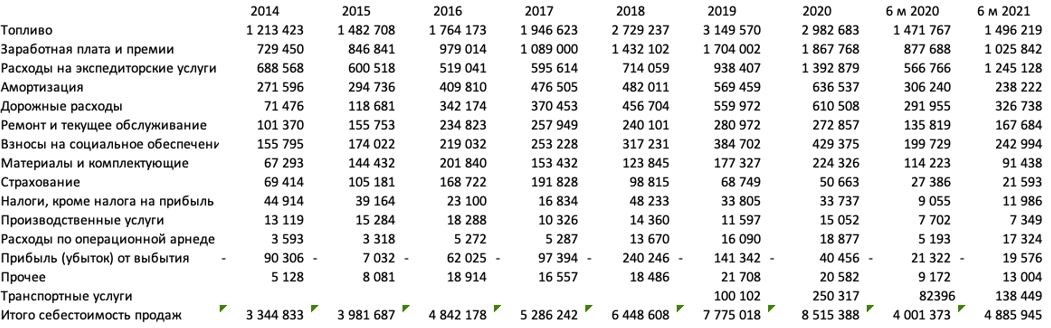

Динамика структуры себестоимости, тыс. руб.

Рис. 5. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Основные затраты, которые входят в себестоимость компании, можно разделить на следующие группы.

Топливо.

Заработная плата, премии и взносы на социальное обеспечение.

Расходы на экспедирование.

Структура себестоимости, тыс. руб.

Рис. 6. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

При анализе этих трёх групп расходов в период 2014–2020 можно сделать следующие выводы:

затраты на топливо выросли на 145,8%;

затраты на заработную плату выросли на 156%;

затраты на экспедиторские услуги выросли на 102,3%.

Но если сравнивать затраты в I полугодии 2020 и I полугодии 2021 г., то динамика меняется:

затраты на топливо выросли на 1,7%;

затраты на заработную плату выросли на 16,9%;

затраты на экспедиторские услуги выросли на 119,7%;

Динамика основных статей себестоимости

Рис. 7. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Расходы за I полугодие 2021 г. практически сопоставимы с расходами за весь 2020 г. Мы видим резкое повышение оперирования и увеличение затрат на эту область деятельности «ГТМ».

Расходы на экспедиторские услуги

Рис. 8. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Подробнее об экспедировании и марже

В отчётности прослеживается увеличение работы компании в экспедировании, рост выручки и себестоимости в этой области.

Чтобы понять, почему «Глобалтрак менеджмент» уделяет такое внимание экспедированию, рассмотрим маржинальность этого сегмента.

Выручка, расходы, прибыль и маржа от экспедиторских услуг

Рис. 9. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Если суммировать маржу по экспедиторским услугам с 2014 г. по 2020 г., а затем найти среднее значение, то получим результат в 8,64%. Разберёмся, почему компания делает акцент на этом виде деятельности.

Динамика выручки, чистой прибыли и маржи по чистой прибыли

Рис. 10. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Средняя маржа по чистой прибыли меньше, чем маржа по экспедированию. Если суммировать маржу по чистой прибыли и сопоставить её со значением, полученным от экспедирования, то мы получим следующее: 3,72% процента в случае с чистой прибылью против 8,64% по экспедированию. То есть это направление более маржинальное.

Динамика маржи по чистой прибыли и маржи по экспедированию

Рис. 11. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

А что говорит менеджмент компании?

В начале 2021 г. «Интерфакс» опубликовал интервью с CEO «Глобалтрак менеджмент» Ильёй Саттаровым. Уже тогда компания собиралась переходить на комбинированную модель, где стратегия роста, которую преследует «ГТК», продолжит реализовываться при помощи увеличения доли экспедирования. Если раньше рост «Глобалтрак» был обеспечен вложениями в новый парк, то сейчас для увеличения присутствия на рынке этого становится недостаточно.

Переход на экспедирование должен был обеспечить компании более глубокое проникновение в портфель клиентов.

«Да, есть какие-то внутренние KPI, и, безусловно, никто не складывает все яйца в одну корзину и не готов отдать 100% объёма всех заказов Globaltruck. Но речь порой идёт о росте с 3% до 10–15%, а есть вообще клиенты, которые говорят: да хоть 40% заказов забирайте, мы готовы с вами работать, так как история работы группы говорит о том, что вы одни из лучших с точки зрения SLA», — сказал Илья Саттаров.

Речь идёт о кратном увеличении заказов и выручки «Глобалтрака» вследствие перехода на комбинированную модель с увеличением доли экспедирования. Поэтому рост выручки в этом сегменте и рост себестоимости по экспедированию только за I полугодие сопоставим со значениями 2020 г. Единственное требование — устойчивое SLA.

SLA, или Service Level Agreement — соглашение об уровне обслуживания

По словам CEO компании, «...для клиентов e-commerce, food-розницы по факту намного важнее SLA, а ставка — второй критерий. Потому что для них топовые задачи — своевременное попадание товара на полку, доставка онлайн-заказа до консолидационного склада вовремя. И за такую услугу наши заказчики где-то выборочно готовы платить и премиальную ставку, что нормально для рынка».

Таким образом, первая причина привлекательности «ГТМ» для инвесторов — переход на комбинированную бизнес-модель с увеличением доли экспедирования в структуре деятельности с условием сохранения текущего SLA. Это повысит уровень маржинальности компании, увеличит проникновение в портфель клиентов и может привести к премиальной ставке.

Расходы на топливо тормозят рост прибыли

Одной из самых больших затрат в структуре себестоимости «Глобалтрака» является топливо. По итогам 2019 г. доля топлива в себестоимости компании составляла 40%, по итогам 2020 г. — 35%, а по итогам I полугодия 2021 г. — 30%.

Динамика расходов на топливо

Рис. 12. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Может показаться, что доля снижается и компания начала экономить на топливе с 2019 г. Но уменьшение доли топлива в структуре себестоимости связано с увеличением расходов на экспедирование и c повышением заработной платы в компании. Однако предпосылки к снижению расходов на топливо есть.

В годовом отчёте «Глобалтрака» за 2020 г. было объявлено о расширении парка. Компания приобрела 40 новых газовых тягачей Scania. Переход на газовые тягачи позволит «ГТМ» экономить на топливе, которое в структуре себестоимости компании занимает большое место. Сейчас в парке «ГТМ» 1305 тягачей, и покупка 40 новых — всего 3% от общего числа. Но парк обновляется регулярно, и покупка новых машин на газовом оборудовании может быть сигналом к тому, что компания и в дальнейшем продолжит работать над снижением себестоимости.

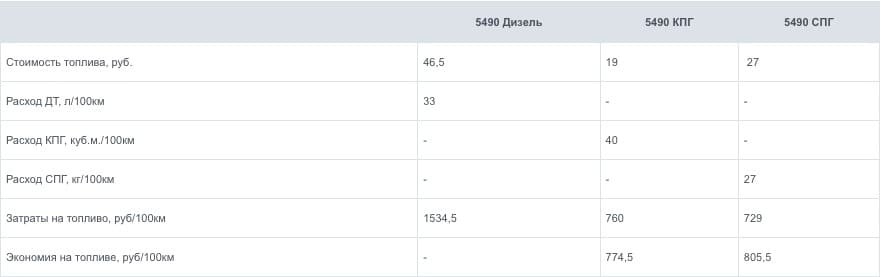

23 июля 2021 г. на сайте «Глобалтрак менеджмент» была опубликована новость о том, что компания приобрела 50 новых газовых тягачей KAMAZ-5490 NEO 2 с моногазовым двигателем. Приобретение новых автомобилей «КАМАЗ» позволит компании не только экономить на топливе, но и снизить капитальные затраты. Траки, оснащённые моногазовыми двигателями, могут быть в два раза экономичней традиционных дизельных тягачей.

Рис. 13. Источник: сайт ПАО «КАМАЗ»

Как изменилась бы маржинальность и прибыль компании, если бы в её парке находились только тягачи с моногазовым двигателем? Учитывая расчёты «КАМАЗа», расходы на топливо снизятся вдвое, а маржинальность по валовой прибыли может быть выше 35%.

Изменение в марже по валовой прибыли при переходе на моногазовые тягачи

Рис. 14. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

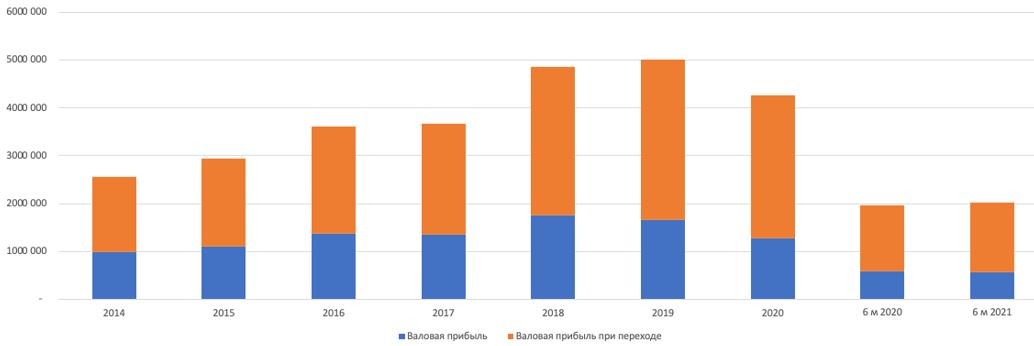

Если все эти изменения преобразовать в числовые значения, то получится, что валовая прибыль при переходе на моногазовый парк по итогам 2019 и 2020 гг. могла удвоиться.

Валовая прибыль и валовая прибыль при переходе на моногазовые тягачи

Рис. 15. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

С учётом того, что у компании уже есть собственный парк, часть тягачей «Глобалтрак» просто переоборудует, и в общей сложности в парке «ГТМ» будет около 500 тягачей, работающих в битопливном режиме.

«Глобалтрак менеджмент» переходит на более экономичный парк, поэтому снижение издержек на топливо в результате перехода на грузовики с газовым топливом может выступать ещё одним фактором для снижения затрат и роста валовой прибыли компании.

Переход на более эффективные и экономичные тягачи — вторая причина для инвестиций в «Глобалтрак менеджмент».

Свободный денежный поток в фокусе внимания

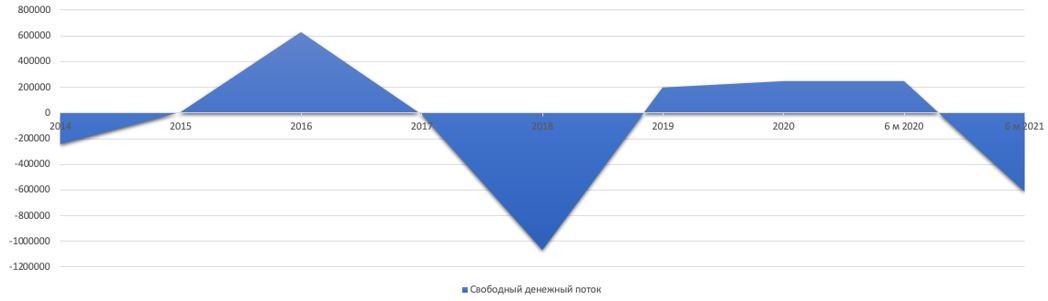

В комбинированной бизнес-модели «ГТМ» особое внимание будет уделено развитию экспедиторского направления бизнеса. Один из его плюсов связан с повышенной рентабельностью, а другой — со снижением капитальных затрат, а значит, с повышением свободного денежного потока.

Посмотрим на свободный денежный поток, который компания показывала начиная с 2014 г. Он не всегда был положительным, были и трудные времена. Отрицательный денежный поток совпадал с большими расходами по приобретению основных средств — для «ГТМ» это траки.

Переход «Глобалтрака» на комбинированную бизнес-модель вместе с переориентированием парка на автомобили «КАМАЗ» приведёт к снижению расходов на приобретение основных средств, а переход на моногазовые траки и переоборудование тягачей на битопливные — к увеличению денежного потока от операционной деятельности за счёт экономии на топливе.

Свободный денежный поток, тыс. руб.

Рис. 16. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Увеличение свободного денежного потока — это третья причина для инвестиций в компанию. Свободный денежный поток позволит «ГТМ» платить достойные дивиденды и снижать долг.

Дешевле купить компанию, чем тягач

Бывает ли такое, что бизнес можно купить дешевле тех активов, которые находятся у него на балансе? Да, и это можно продемонстрировать на примере «Глобалтрака». Если мы возьмём отчётность по МСФО за I полугодие 2021 г. и посчитаем, за сколько мы покупаем компанию по мультипликатору P/BV, то получим результат в 0,4:

капитализация компании равна 2 166 021 546 руб.;

балансовая стоимость активов — 10 554 607 000 руб.;

балансовая оценка обязательств — 5 616 710 000 руб.

Итого: капитализация / (балансовая стоимость активов — балансовая оценка обязательств) = 0,4.

Это низкая цена, компания стоит меньше своих активов. Но рассмотрим ещё один пример.

Собственный парк «ГТМ» включает в себя 1305 тягачей и 1457 полуприцепов, итого 2762 единицы специальной техники, не считая других основных средств, в том числе предоставленных компании в право пользования.

Возьмём рыночную капитализацию, которая равна 2 166 021 546 руб., и разделим на 2762. В итоге получаем 784 222 руб. С точки зрения рынка одна совокупная единица специальной техники стоит 784 000 руб. Если посмотреть цены на полуприцеп Schmitz, то его реальная рыночная цена примерно в три раза больше той цены, по которой можно оценить баланс компании исходя из котировок акций на бирже.

Таким образом, четвёртой причиной для инвестиций в акции компании «Глобалтрак» можно назвать низкую оценку балансовых активов компании.

Куда без дивидендов

«Глобалтрак менеджмент» в 2017 г. утвердил дивидендную политику, согласно которой на дивиденды выплачивается:

не менее 50% свободного денежного потока, если соотношение «чистый долг / EBITDA» менее 1;

не менее 25% свободного денежного потока, если соотношение «чистый долг / EBITDA» от 1 до 2,5.

В абсолютном выражении чистый долг «ГТМ» почти не изменился и держится чуть выше 3 млрд руб.

Чистый долг, тыс. руб.

Рис. 17. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

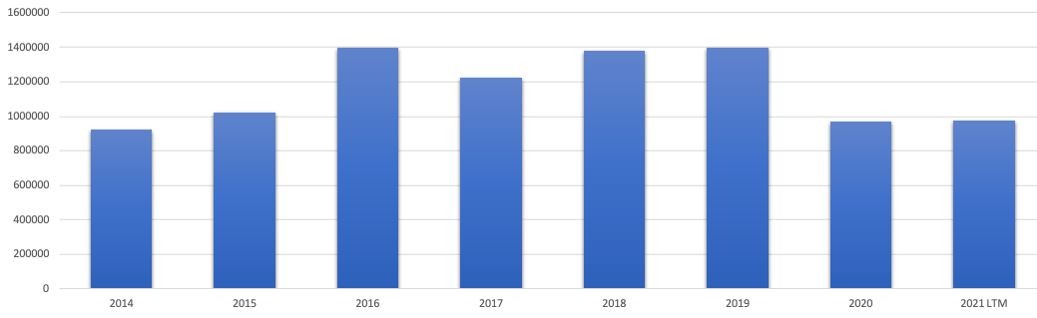

EBITDA компании тоже практически неизменна и находится в диапазоне от 1,2 до 1,4 млрд руб. Исключение составляет 2020 г. из-за низкой базы, отсюда и низкая EBITDA LTM. Но если не произойдёт серьёзных сбоев в логистике у крупных клиентов, то можно скорректировать и получить прогнозную EBITDA за 2021 г. примерно 1,4 млрд руб.

LTM, или Last Twelve Months – показатель за последний 12 месяцев

EBITDA, тыс. руб.

Рис. 18. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

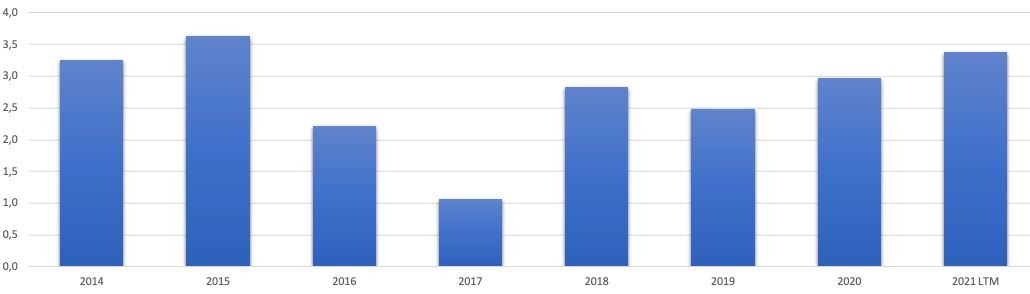

Соотношение «чистый долг/EBITDA» не имеет стабильного диапазона. Если смотреть на EBITDA LTM, то в расчётах не видно предпосылок для выплаты дивидендов. Однако если нормализовать EBITDA и сделать определённые прогнозные допущения, то соотношение «чистый долг/EBITDA» может составить 2,4 и даже ниже, что является основанием для выплаты дивидендов в размере не менее 25% от свободного денежного потока. Это может быть только началом раскрытия стоимости, так как каждая из причин, названных в этой статье, даёт определённые предпосылки к тому, что свободный денежный поток будет увеличиваться, EBITDA расти, а чистый долг — снижаться. Учитывая это, пятой причиной для интереса инвесторов являются возможные дивиденды компании.

Коэффициент «чистый долг / EBITDA»

Рис. 19. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Почему «Глобалтрак менеджмент» привлекателен для инвесторов?

Давайте подытожим. Инвестиции в акции «Глобалтрак менеджмент» могут быть интересны частным инвесторам по нескольким причинам:

увеличение экспедирования в составе выручки и себестоимости компании (комбинированный подход к дальнейшему развитию бизнеса),

экономия на топливе и переориентация собственного парка на отечественный «КАМАЗ»,

низкая стоимость балансовых активов,

увеличение свободного денежного потока и, как следствие, возможное получение хороших дивидендов.

«Глобалтрак менеджмент» («ГТМ») (GTRK) — один из крупнейших FTL-перевозчиков в России, то есть оказывает услуги по перевозке грузов в полностью загруженных автомобилях. Маршрутная сеть компании охватывает Центральную Россию, Урал, Сибирь и Дальний Восток. «Глобалтрак» также оказывает услуги по доставке грузов между Россией и Евросоюзом.

Клиентский портфель компании хорошо диверсифицирован. Среди клиентов — представители разных отраслей: ритейл («Детский мир», «Лента», «О’кей»), промышленные холдинги («Сибур», «ММК», «УГКМ»), производители товаров повседневного спроса, а также представители сектора электронной коммерции и доставки посылок.

Разберём причины, по которым «Глобалтрак» может быть интересен для инвесторов.

Обзор финансовых результатов «Глобалтрак менеджмент»

Выручка «Глобалтрак менеджмент» стабильно растёт с 2014 г., и даже 2020 г. не смог её остановить. При этом I полугодие 2021 г. показывает положительную динамику по выручке по сравнению с I полугодием 2020 г.

Динамика выручки, себестоимости, валовой прибыли и маржинальности

Рис. 1. Источник: собственные расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

При этом маржинальность компании по валовой прибыли падает год к году.

Выручка, себестоимость, валовая прибыль и маржинальность, тыс. руб.

Рис. 2. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Если посмотреть на изменения в процентном соотношении, то за семь лет (2014–2020):

выручка увеличилась на 132,25%;

себестоимость росла более быстрыми темпами и увеличилась на 162,07%;

валовая прибыль выросла на 29,9%;

маржинальность по валовой прибыли снизилась на 44%.

Динамика структуры выручки, тыс. руб.

Рис. 3. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Основную долю в структуре выручки «ГТМ» занимают транспортные услуги. На втором месте идут экспедиторские услуги.

Структура выручки, тыс. руб.

Рис. 4. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Рассмотрим результаты оказания транспортных и экспедиторских услуг в период 2014–2020:

финансовые результаты от транспортных услуг увеличились на 145%;

финансовые результаты от экспедиторских услуг показали более сдержанную динамику и продемонстрировали рост всего лишь на 94,5%.

Другие значения имеют финансовые результаты за I полугодие 2021 г. по сравнению с результатами I полугодия 2020 г.:

финансовые результаты от транспортных услуг увеличились всего на 5,6%;

финансовые результаты от экспедиторских услуг показали рост на 112,5%.

Запомним эти изменения. Они нам пригодятся позже.

Динамика структуры себестоимости, тыс. руб.

Рис. 5. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Основные затраты, которые входят в себестоимость компании, можно разделить на следующие группы.

Топливо.

Заработная плата, премии и взносы на социальное обеспечение.

Расходы на экспедирование.

Структура себестоимости, тыс. руб.

Рис. 6. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

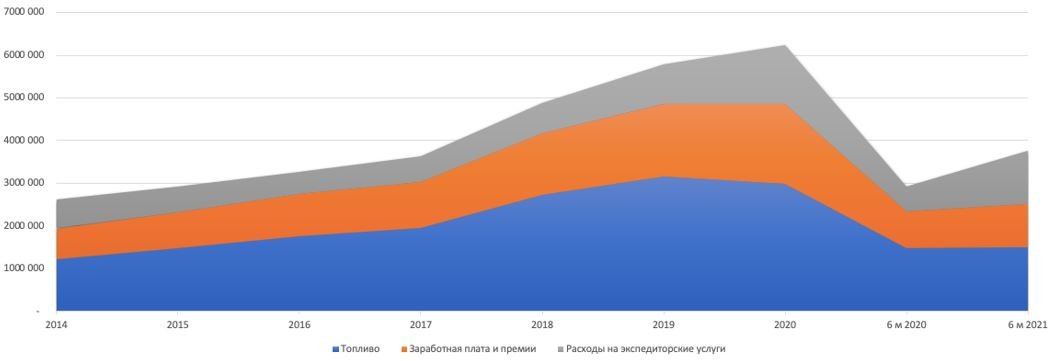

При анализе этих трёх групп расходов в период 2014–2020 можно сделать следующие выводы:

затраты на топливо выросли на 145,8%;

затраты на заработную плату выросли на 156%;

затраты на экспедиторские услуги выросли на 102,3%.

Но если сравнивать затраты в I полугодии 2020 и I полугодии 2021 г., то динамика меняется:

затраты на топливо выросли на 1,7%;

затраты на заработную плату выросли на 16,9%;

затраты на экспедиторские услуги выросли на 119,7%;

Динамика основных статей себестоимости

Рис. 7. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

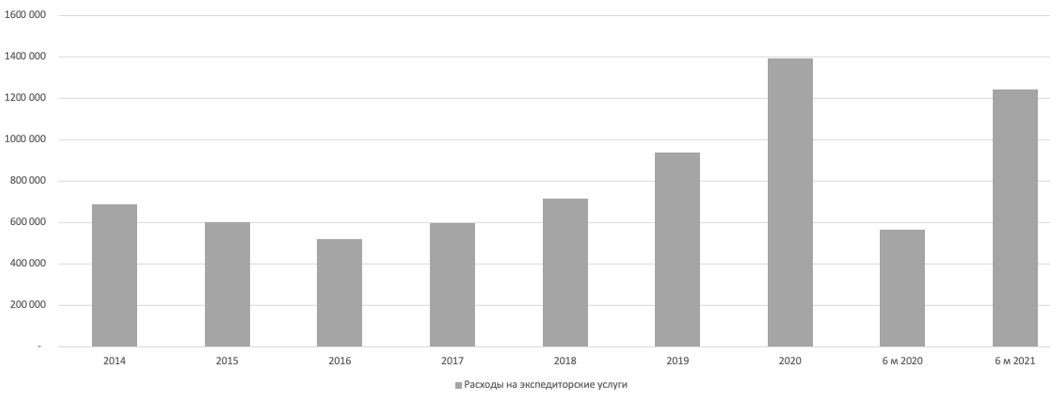

Расходы за I полугодие 2021 г. практически сопоставимы с расходами за весь 2020 г. Мы видим резкое повышение оперирования и увеличение затрат на эту область деятельности «ГТМ».

Расходы на экспедиторские услуги

Рис. 8. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

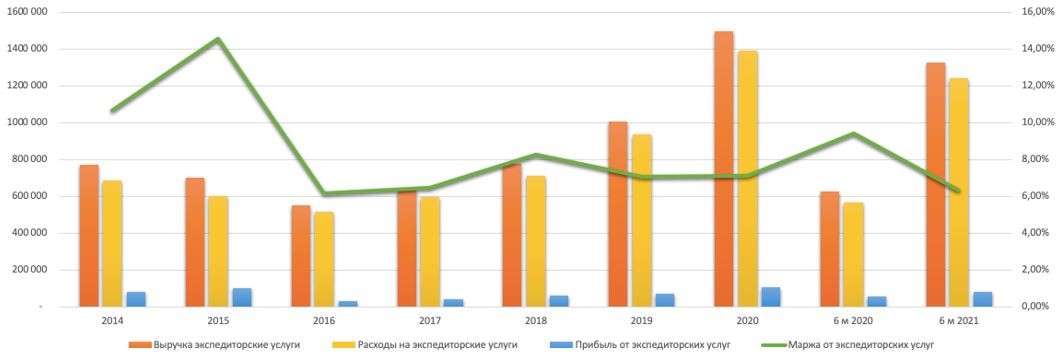

Подробнее об экспедировании и марже

В отчётности прослеживается увеличение работы компании в экспедировании, рост выручки и себестоимости в этой области.

Чтобы понять, почему «Глобалтрак менеджмент» уделяет такое внимание экспедированию, рассмотрим маржинальность этого сегмента.

Выручка, расходы, прибыль и маржа от экспедиторских услуг

Рис. 9. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Если суммировать маржу по экспедиторским услугам с 2014 г. по 2020 г., а затем найти среднее значение, то получим результат в 8,64%. Разберёмся, почему компания делает акцент на этом виде деятельности.

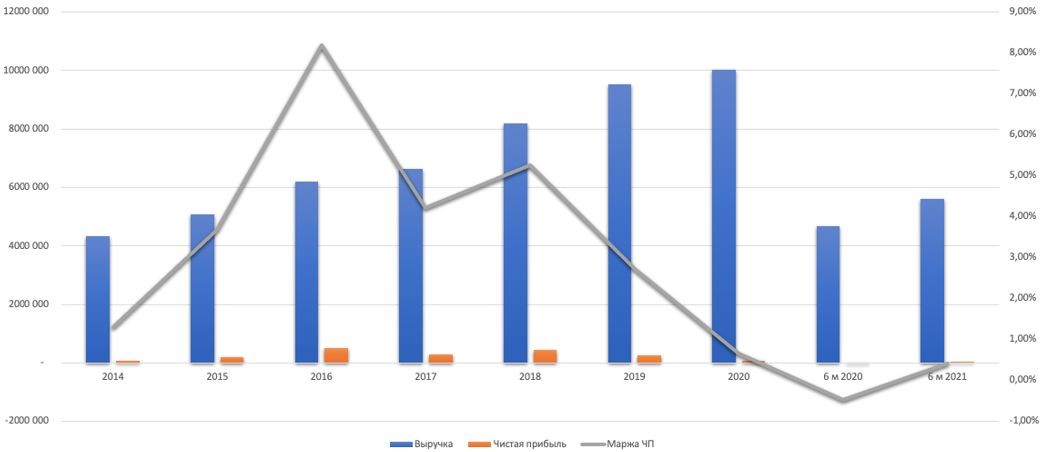

Динамика выручки, чистой прибыли и маржи по чистой прибыли

Рис. 10. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Средняя маржа по чистой прибыли меньше, чем маржа по экспедированию. Если суммировать маржу по чистой прибыли и сопоставить её со значением, полученным от экспедирования, то мы получим следующее: 3,72% процента в случае с чистой прибылью против 8,64% по экспедированию. То есть это направление более маржинальное.

Динамика маржи по чистой прибыли и маржи по экспедированию

Рис. 11. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

А что говорит менеджмент компании?

В начале 2021 г. «Интерфакс» опубликовал интервью с CEO «Глобалтрак менеджмент» Ильёй Саттаровым. Уже тогда компания собиралась переходить на комбинированную модель, где стратегия роста, которую преследует «ГТК», продолжит реализовываться при помощи увеличения доли экспедирования. Если раньше рост «Глобалтрак» был обеспечен вложениями в новый парк, то сейчас для увеличения присутствия на рынке этого становится недостаточно.

Переход на экспедирование должен был обеспечить компании более глубокое проникновение в портфель клиентов.

«Да, есть какие-то внутренние KPI, и, безусловно, никто не складывает все яйца в одну корзину и не готов отдать 100% объёма всех заказов Globaltruck. Но речь порой идёт о росте с 3% до 10–15%, а есть вообще клиенты, которые говорят: да хоть 40% заказов забирайте, мы готовы с вами работать, так как история работы группы говорит о том, что вы одни из лучших с точки зрения SLA», — сказал Илья Саттаров.

Речь идёт о кратном увеличении заказов и выручки «Глобалтрака» вследствие перехода на комбинированную модель с увеличением доли экспедирования. Поэтому рост выручки в этом сегменте и рост себестоимости по экспедированию только за I полугодие сопоставим со значениями 2020 г. Единственное требование — устойчивое SLA.

SLA, или Service Level Agreement — соглашение об уровне обслуживания

По словам CEO компании, «...для клиентов e-commerce, food-розницы по факту намного важнее SLA, а ставка — второй критерий. Потому что для них топовые задачи — своевременное попадание товара на полку, доставка онлайн-заказа до консолидационного склада вовремя. И за такую услугу наши заказчики где-то выборочно готовы платить и премиальную ставку, что нормально для рынка».

Таким образом, первая причина привлекательности «ГТМ» для инвесторов — переход на комбинированную бизнес-модель с увеличением доли экспедирования в структуре деятельности с условием сохранения текущего SLA. Это повысит уровень маржинальности компании, увеличит проникновение в портфель клиентов и может привести к премиальной ставке.

Расходы на топливо тормозят рост прибыли

Одной из самых больших затрат в структуре себестоимости «Глобалтрака» является топливо. По итогам 2019 г. доля топлива в себестоимости компании составляла 40%, по итогам 2020 г. — 35%, а по итогам I полугодия 2021 г. — 30%.

Динамика расходов на топливо

Рис. 12. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Может показаться, что доля снижается и компания начала экономить на топливе с 2019 г. Но уменьшение доли топлива в структуре себестоимости связано с увеличением расходов на экспедирование и c повышением заработной платы в компании. Однако предпосылки к снижению расходов на топливо есть.

В годовом отчёте «Глобалтрака» за 2020 г. было объявлено о расширении парка. Компания приобрела 40 новых газовых тягачей Scania. Переход на газовые тягачи позволит «ГТМ» экономить на топливе, которое в структуре себестоимости компании занимает большое место. Сейчас в парке «ГТМ» 1305 тягачей, и покупка 40 новых — всего 3% от общего числа. Но парк обновляется регулярно, и покупка новых машин на газовом оборудовании может быть сигналом к тому, что компания и в дальнейшем продолжит работать над снижением себестоимости.

23 июля 2021 г. на сайте «Глобалтрак менеджмент» была опубликована новость о том, что компания приобрела 50 новых газовых тягачей KAMAZ-5490 NEO 2 с моногазовым двигателем. Приобретение новых автомобилей «КАМАЗ» позволит компании не только экономить на топливе, но и снизить капитальные затраты. Траки, оснащённые моногазовыми двигателями, могут быть в два раза экономичней традиционных дизельных тягачей.

Рис. 13. Источник: сайт ПАО «КАМАЗ»

Как изменилась бы маржинальность и прибыль компании, если бы в её парке находились только тягачи с моногазовым двигателем? Учитывая расчёты «КАМАЗа», расходы на топливо снизятся вдвое, а маржинальность по валовой прибыли может быть выше 35%.

Изменение в марже по валовой прибыли при переходе на моногазовые тягачи

Рис. 14. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Если все эти изменения преобразовать в числовые значения, то получится, что валовая прибыль при переходе на моногазовый парк по итогам 2019 и 2020 гг. могла удвоиться.

Валовая прибыль и валовая прибыль при переходе на моногазовые тягачи

Рис. 15. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

С учётом того, что у компании уже есть собственный парк, часть тягачей «Глобалтрак» просто переоборудует, и в общей сложности в парке «ГТМ» будет около 500 тягачей, работающих в битопливном режиме.

«Глобалтрак менеджмент» переходит на более экономичный парк, поэтому снижение издержек на топливо в результате перехода на грузовики с газовым топливом может выступать ещё одним фактором для снижения затрат и роста валовой прибыли компании.

Переход на более эффективные и экономичные тягачи — вторая причина для инвестиций в «Глобалтрак менеджмент».

Свободный денежный поток в фокусе внимания

В комбинированной бизнес-модели «ГТМ» особое внимание будет уделено развитию экспедиторского направления бизнеса. Один из его плюсов связан с повышенной рентабельностью, а другой — со снижением капитальных затрат, а значит, с повышением свободного денежного потока.

Посмотрим на свободный денежный поток, который компания показывала начиная с 2014 г. Он не всегда был положительным, были и трудные времена. Отрицательный денежный поток совпадал с большими расходами по приобретению основных средств — для «ГТМ» это траки.

Переход «Глобалтрака» на комбинированную бизнес-модель вместе с переориентированием парка на автомобили «КАМАЗ» приведёт к снижению расходов на приобретение основных средств, а переход на моногазовые траки и переоборудование тягачей на битопливные — к увеличению денежного потока от операционной деятельности за счёт экономии на топливе.

Свободный денежный поток, тыс. руб.

Рис. 16. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Увеличение свободного денежного потока — это третья причина для инвестиций в компанию. Свободный денежный поток позволит «ГТМ» платить достойные дивиденды и снижать долг.

Дешевле купить компанию, чем тягач

Бывает ли такое, что бизнес можно купить дешевле тех активов, которые находятся у него на балансе? Да, и это можно продемонстрировать на примере «Глобалтрака». Если мы возьмём отчётность по МСФО за I полугодие 2021 г. и посчитаем, за сколько мы покупаем компанию по мультипликатору P/BV, то получим результат в 0,4:

капитализация компании равна 2 166 021 546 руб.;

балансовая стоимость активов — 10 554 607 000 руб.;

балансовая оценка обязательств — 5 616 710 000 руб.

Итого: капитализация / (балансовая стоимость активов — балансовая оценка обязательств) = 0,4.

Это низкая цена, компания стоит меньше своих активов. Но рассмотрим ещё один пример.

Собственный парк «ГТМ» включает в себя 1305 тягачей и 1457 полуприцепов, итого 2762 единицы специальной техники, не считая других основных средств, в том числе предоставленных компании в право пользования.

Возьмём рыночную капитализацию, которая равна 2 166 021 546 руб., и разделим на 2762. В итоге получаем 784 222 руб. С точки зрения рынка одна совокупная единица специальной техники стоит 784 000 руб. Если посмотреть цены на полуприцеп Schmitz, то его реальная рыночная цена примерно в три раза больше той цены, по которой можно оценить баланс компании исходя из котировок акций на бирже.

Таким образом, четвёртой причиной для инвестиций в акции компании «Глобалтрак» можно назвать низкую оценку балансовых активов компании.

Куда без дивидендов

«Глобалтрак менеджмент» в 2017 г. утвердил дивидендную политику, согласно которой на дивиденды выплачивается:

не менее 50% свободного денежного потока, если соотношение «чистый долг / EBITDA» менее 1;

не менее 25% свободного денежного потока, если соотношение «чистый долг / EBITDA» от 1 до 2,5.

В абсолютном выражении чистый долг «ГТМ» почти не изменился и держится чуть выше 3 млрд руб.

Чистый долг, тыс. руб.

Рис. 17. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

EBITDA компании тоже практически неизменна и находится в диапазоне от 1,2 до 1,4 млрд руб. Исключение составляет 2020 г. из-за низкой базы, отсюда и низкая EBITDA LTM. Но если не произойдёт серьёзных сбоев в логистике у крупных клиентов, то можно скорректировать и получить прогнозную EBITDA за 2021 г. примерно 1,4 млрд руб.

LTM, или Last Twelve Months – показатель за последний 12 месяцев

EBITDA, тыс. руб.

Рис. 18. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Соотношение «чистый долг/EBITDA» не имеет стабильного диапазона. Если смотреть на EBITDA LTM, то в расчётах не видно предпосылок для выплаты дивидендов. Однако если нормализовать EBITDA и сделать определённые прогнозные допущения, то соотношение «чистый долг/EBITDA» может составить 2,4 и даже ниже, что является основанием для выплаты дивидендов в размере не менее 25% от свободного денежного потока. Это может быть только началом раскрытия стоимости, так как каждая из причин, названных в этой статье, даёт определённые предпосылки к тому, что свободный денежный поток будет увеличиваться, EBITDA расти, а чистый долг — снижаться. Учитывая это, пятой причиной для интереса инвесторов являются возможные дивиденды компании.

Коэффициент «чистый долг / EBITDA»

Рис. 19. Источник: расчёты автора на основе отчётности ПАО «Глобалтрак менеджмент» по МСФО

Почему «Глобалтрак менеджмент» привлекателен для инвесторов?

Давайте подытожим. Инвестиции в акции «Глобалтрак менеджмент» могут быть интересны частным инвесторам по нескольким причинам:

увеличение экспедирования в составе выручки и себестоимости компании (комбинированный подход к дальнейшему развитию бизнеса),

экономия на топливе и переориентация собственного парка на отечественный «КАМАЗ»,

низкая стоимость балансовых активов,

увеличение свободного денежного потока и, как следствие, возможное получение хороших дивидендов.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба