15 ноября 2021 investing.com Ву Дэвид

Джорж Оруэлл однажды сказал о социальной иерархии: «Все животные равны, но некоторые животные более равны, чем другие». То же самое можно сказать о финансовых рынках — некоторые рынки важнее других.

Так что же делает рынок важным?

Размер явно имеет значение, но это не единственный фактор. Валютный рынок, например, существенно опережает все другие рынки по размеру (дневной объем торгов $4 триллиона), однако он обычно выступает в роли ведомого нежели ведущего.

Будучи макростратегом, я ценю информационный контент больше всего. Для меня самые важные рынки — это те, что помогают мне расшифровать общую тему и консенсус, закладываемый в цены активов.

Сейчас много внимания уделяется тому, что будет делать Федеральная резервная система с растущей инфляцией, в связи с чем я внимательно отслеживаю рынок индексируемых на уровень инфляции государственных облигаций. Все, что инвестору нужно знать об этом рынке, это то, что при покупке таких облигаций получаемые купонные выплаты — это продукт так называемой «реальной доходности» плюс инфляции на момент выплаты.

Скорректированная на инфляцию доходность долгосрочных государственных облигаций США чрезвычайно важна для мировых финансовых рынков по четырем причинам.

Для ценообразования всех финансовых активов требуется безрисковая ставка, т.е. доходность безрискового актива.

Для ценообразования активов с долгосрочными денежными потоками требуется долгосрочная безрисковая ставка.

Поскольку инвесторов интересует только реальная (скорректированная на инфляцию) доходность, их волнует только реальная безрисковая ставка.

Учитывая размер американских рынков и статус доллара как резервной валюты, долгосрочная реальная безрисковая ставка США часто принимается в качестве глобальной долгосрочной реальной безрисковой ставки.

Поскольку денежно-кредитная политика оперирует через долгосрочные процентные ставки и реальные процентные ставки, реальная доходность по долгосрочным гособлигациям — это хороший индикатор того, ожидает ли рынок в будущем мягкую или жесткую денежно-кредитную политику.

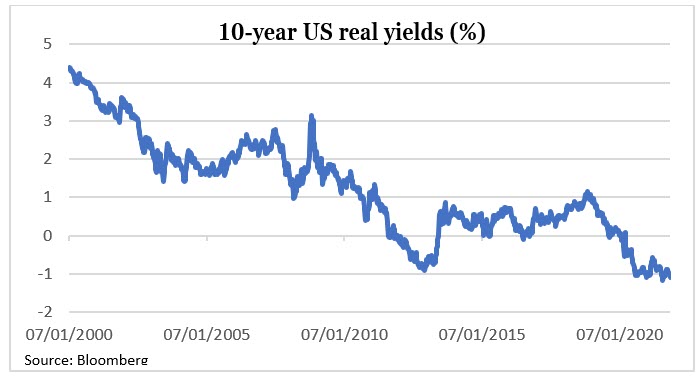

С учетом того, что реальная 10-летняя доходность (доходность по 10-летним индексируемым по уровню инфляции гособлигациям) в настоящее время составляет минус 1,1%, находясь недалеко от рекордного минимума (см. график ниже), можно с уверенностью говорить о том, что, с точки зрения рынка, ФРС в обозримом будущем будет сохранять очень мягкую денежно-кредитную политику.

Именно по этой причине инвесторы активно скупают акции. Они исходят из того, что их еще долго будут снабжать бесплатными деньгами.

Доходность 10-летних индексируемых по уровню инфляции облигаций США

Но как же быть с инфляцией? Неужели рынку не известно, что инфляция потребительских цен в прошлом месяце достигла 30-летнего максимума (6,2%)?

На Уолл-стрит есть поговорка: «Не пытайтесь бороться с ФРС». Это значит, что центробанк не стоит пытаться перехитрить — его заявления нужно принимать на веру. А сейчас ФРС нам говорит, что инфляция будет «преходящей» (кодовое слово — «никаких мер не требуется»).

Ниже приводятся три ключевые цитаты из выступления председателя ФРС Джерома Паэулла на пресс-конференции на прошлой неделе:

«Наблюдаемая инфляция точно не связана с нехваткой рабочей силы на рынке труда».

«Мы не наблюдаем тревожного увеличения зарплат, и мы не ожидаем его в дальнейшем».

«Для достижения максимальной занятости еще предстоит проделать работу как в плане занятости, так и в плане доли экономически активного населения».

С учетом того, что обеспечение максимальной занятости входит в число двух главных целей ФРС, Пауэлл фактически говорит, что спешки с повышением процентных ставок нет.

И для рынков не важно, что его слова не поддерживаются данными. Зарплаты растут темпами 4,9% — это максимум за 20 лет (см. график ниже). Удельные расходы на оплату труда достигли максимума за 30 лет в 4%. Количество компаний, сообщающих о трудностях с подбором персонала, находится на рекордном уровне.

Ставка по федеральным фондам ФРС в сопоставлении с зарплатами

Проработав на Уолл-стрит 20 лет, я для себя понял, что центральный банк не непогрешим, а его политика не защищена от ошибок.

Однако сказанное Пауэллом так сильно расходится с реальностью, что я не могу поверить, что его комментарии отражают простое неведение. Может быть, у его чрезвычайно мягкой позиции есть иные мотивы?

Так уж вышло, что срок пребывания Пауэлла на посту главы ФРС истекает через два месяца, и президент США Джозеф Байден в любой момент может объявить о его переназначении. Что если Пауэлл решил, что для получения второго срока ему необходимо убедить президента в том, что он не станет идти на жесткие шаги? Может быть, на самом деле он не так склонен к мягкой денежно-кредитной политике, как кажется?

За текущими чрезвычайно низкими реальными доходностями облигаций, как мне кажется, стоит еще один фактор: участники рынка считают, что неплохие шансы возглавить ФРС есть у Лаэль Брейнард, которая известна склонностью к мягкой денежно-кредитной политике и пользуется поддержкой прогрессивного крыла Демократической партии.

Вывод из всего этого можно сделать следующий: динамика реальной доходности и фондового рынка в ближайшее время будет зависеть от того, кого Байден выдвинет на пост председателя ФРС.

Какое решение примет президент? Мне кажется, что ответ на этот вопрос очевиден.

Байден столкнулся с колоссальными проблемами во внутренней и внешней политике. Его партия недавно проиграла очень важные выборы в штате Вирджиния; его план расходов на социальную сферу натолкнулся на сопротивление; переговоры с Ираном зашли в тупик; Саудовская Аравия никак не отреагировала на его призывы на прошлой неделе нарастить добычу нефти.

Мне кажется, что Байдену нужен такой кандидат, утверждение которого Сенатом не вызывает сомнений. Пауэлл сейчас пользуется гораздо большей поддержкой представителей обеих партий в расколотом Сенате, чем Брейнард.

Так что я считаю, что Байден назначит Пауэлла. Если я прав, реальные доходности должны вырасти.

Учитывая наблюдаемую в последнее время корреляцию между реальными доходностями и другими рынками, я советую своим подписчикам шортить iShares TIPS Bond ETF (NYSE:TIP), покупать доллар и открывать длинные позиции по VIX через iPath® Series B S&P 500® VIX Short-Term Futures™ ETN (NYSE:VXX).

Все эти стратегии не для новичков и слабонервных. Таким инвесторам я порекомендовал бы проявлять чрезвычайную осторожность в течение ближайших нескольких недель ввиду повышенного риска существенной корректировки долгосрочных безрисковых ставок.

Если я прав, то финансовый сектор будет опережать технологический, а коммунальный сектор будет торговаться лучше товаров выборочного спроса. При этом вне конкуренции окажется наличность.

Так что же делает рынок важным?

Размер явно имеет значение, но это не единственный фактор. Валютный рынок, например, существенно опережает все другие рынки по размеру (дневной объем торгов $4 триллиона), однако он обычно выступает в роли ведомого нежели ведущего.

Будучи макростратегом, я ценю информационный контент больше всего. Для меня самые важные рынки — это те, что помогают мне расшифровать общую тему и консенсус, закладываемый в цены активов.

Сейчас много внимания уделяется тому, что будет делать Федеральная резервная система с растущей инфляцией, в связи с чем я внимательно отслеживаю рынок индексируемых на уровень инфляции государственных облигаций. Все, что инвестору нужно знать об этом рынке, это то, что при покупке таких облигаций получаемые купонные выплаты — это продукт так называемой «реальной доходности» плюс инфляции на момент выплаты.

Скорректированная на инфляцию доходность долгосрочных государственных облигаций США чрезвычайно важна для мировых финансовых рынков по четырем причинам.

Для ценообразования всех финансовых активов требуется безрисковая ставка, т.е. доходность безрискового актива.

Для ценообразования активов с долгосрочными денежными потоками требуется долгосрочная безрисковая ставка.

Поскольку инвесторов интересует только реальная (скорректированная на инфляцию) доходность, их волнует только реальная безрисковая ставка.

Учитывая размер американских рынков и статус доллара как резервной валюты, долгосрочная реальная безрисковая ставка США часто принимается в качестве глобальной долгосрочной реальной безрисковой ставки.

Поскольку денежно-кредитная политика оперирует через долгосрочные процентные ставки и реальные процентные ставки, реальная доходность по долгосрочным гособлигациям — это хороший индикатор того, ожидает ли рынок в будущем мягкую или жесткую денежно-кредитную политику.

С учетом того, что реальная 10-летняя доходность (доходность по 10-летним индексируемым по уровню инфляции гособлигациям) в настоящее время составляет минус 1,1%, находясь недалеко от рекордного минимума (см. график ниже), можно с уверенностью говорить о том, что, с точки зрения рынка, ФРС в обозримом будущем будет сохранять очень мягкую денежно-кредитную политику.

Именно по этой причине инвесторы активно скупают акции. Они исходят из того, что их еще долго будут снабжать бесплатными деньгами.

Доходность 10-летних индексируемых по уровню инфляции облигаций США

Но как же быть с инфляцией? Неужели рынку не известно, что инфляция потребительских цен в прошлом месяце достигла 30-летнего максимума (6,2%)?

На Уолл-стрит есть поговорка: «Не пытайтесь бороться с ФРС». Это значит, что центробанк не стоит пытаться перехитрить — его заявления нужно принимать на веру. А сейчас ФРС нам говорит, что инфляция будет «преходящей» (кодовое слово — «никаких мер не требуется»).

Ниже приводятся три ключевые цитаты из выступления председателя ФРС Джерома Паэулла на пресс-конференции на прошлой неделе:

«Наблюдаемая инфляция точно не связана с нехваткой рабочей силы на рынке труда».

«Мы не наблюдаем тревожного увеличения зарплат, и мы не ожидаем его в дальнейшем».

«Для достижения максимальной занятости еще предстоит проделать работу как в плане занятости, так и в плане доли экономически активного населения».

С учетом того, что обеспечение максимальной занятости входит в число двух главных целей ФРС, Пауэлл фактически говорит, что спешки с повышением процентных ставок нет.

И для рынков не важно, что его слова не поддерживаются данными. Зарплаты растут темпами 4,9% — это максимум за 20 лет (см. график ниже). Удельные расходы на оплату труда достигли максимума за 30 лет в 4%. Количество компаний, сообщающих о трудностях с подбором персонала, находится на рекордном уровне.

Ставка по федеральным фондам ФРС в сопоставлении с зарплатами

Проработав на Уолл-стрит 20 лет, я для себя понял, что центральный банк не непогрешим, а его политика не защищена от ошибок.

Однако сказанное Пауэллом так сильно расходится с реальностью, что я не могу поверить, что его комментарии отражают простое неведение. Может быть, у его чрезвычайно мягкой позиции есть иные мотивы?

Так уж вышло, что срок пребывания Пауэлла на посту главы ФРС истекает через два месяца, и президент США Джозеф Байден в любой момент может объявить о его переназначении. Что если Пауэлл решил, что для получения второго срока ему необходимо убедить президента в том, что он не станет идти на жесткие шаги? Может быть, на самом деле он не так склонен к мягкой денежно-кредитной политике, как кажется?

За текущими чрезвычайно низкими реальными доходностями облигаций, как мне кажется, стоит еще один фактор: участники рынка считают, что неплохие шансы возглавить ФРС есть у Лаэль Брейнард, которая известна склонностью к мягкой денежно-кредитной политике и пользуется поддержкой прогрессивного крыла Демократической партии.

Вывод из всего этого можно сделать следующий: динамика реальной доходности и фондового рынка в ближайшее время будет зависеть от того, кого Байден выдвинет на пост председателя ФРС.

Какое решение примет президент? Мне кажется, что ответ на этот вопрос очевиден.

Байден столкнулся с колоссальными проблемами во внутренней и внешней политике. Его партия недавно проиграла очень важные выборы в штате Вирджиния; его план расходов на социальную сферу натолкнулся на сопротивление; переговоры с Ираном зашли в тупик; Саудовская Аравия никак не отреагировала на его призывы на прошлой неделе нарастить добычу нефти.

Мне кажется, что Байдену нужен такой кандидат, утверждение которого Сенатом не вызывает сомнений. Пауэлл сейчас пользуется гораздо большей поддержкой представителей обеих партий в расколотом Сенате, чем Брейнард.

Так что я считаю, что Байден назначит Пауэлла. Если я прав, реальные доходности должны вырасти.

Учитывая наблюдаемую в последнее время корреляцию между реальными доходностями и другими рынками, я советую своим подписчикам шортить iShares TIPS Bond ETF (NYSE:TIP), покупать доллар и открывать длинные позиции по VIX через iPath® Series B S&P 500® VIX Short-Term Futures™ ETN (NYSE:VXX).

Все эти стратегии не для новичков и слабонервных. Таким инвесторам я порекомендовал бы проявлять чрезвычайную осторожность в течение ближайших нескольких недель ввиду повышенного риска существенной корректировки долгосрочных безрисковых ставок.

Если я прав, то финансовый сектор будет опережать технологический, а коммунальный сектор будет торговаться лучше товаров выборочного спроса. При этом вне конкуренции окажется наличность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба