Отчет за третий квартал 2021 года будет опубликован во вторник, 16 ноября, перед открытием регулярных торгов в США

Прогноз по выручке: $34,89 миллиарда

Прогноз по прибыли на акцию: $3,41

Ритейлер товаров для ремонта и обустройства дома Home Depot (NYSE:HD) собирается завтра утром опубликовать свои квартальные результаты, и инвесторам не терпится узнать, как компания справляется с текущими трудностями, включая перебои в цепочках поставок, нехватку рабочей силы и ускорение инфляции.

Судя по динамике акций, релиз отчетности во вторник, возможно, окажется не самым радужным событием. Продажи Home Depot, вероятно, пострадали из-за проблем в цепочках поставок, при этом после отмены локдаунов потребители стали меньше тратиться на обустройство дома и больше — на путешествия и походы по ресторанам.

Восходящее движение акций Home Depot, наблюдавшееся в первой половине 2021 года, сбавило обороты после сильного ралли в конце лета. Торги пятницы бумаги завершили на отметке $372,63, за последние три месяца прибавив 6%.

Во время пандемии Home Depot и ее конкуренты оказались в выигрыше благодаря росту спроса на мебель и товары для обустройства дома при сильном повышении цен на жилье и рекордно низких процентных ставках. Однако этот тренд теперь быстро разворачивается вспять в условиях возобновления экономической деятельности. Потребители начинают чаще тратить свои деньги не на ремонт, а на досуг вне дома.

За квартал, завершившийся 1 августа, сопоставимые продажи Home Depot увеличились на 4,5%, тогда как усредненный прогноз аналитиков составлял 5,6%. В течение предыдущих четырех кварталов этот ключевой для ритейлеров показатель рос темпами более 20%.

Одним лишь замедлением продаж проблемы Home Depot не ограничиваются. Из-за повышения логистических расходов и перебоев в цепочках поставок многие ритейлеры сейчас вынуждены пересматривать свои бизнес-планы и понижать прогнозы по продажам. В отличие от многих своих конкурентов, Home Depot не стала давать прогнозов по продажам в этом августе, сославшись на сохраняющуюся неопределенность из-за пандемии.

Оптимистичные прогнозы

Несмотря на эти вызовы, некоторые аналитики по-прежнему с оптимизмом смотрят на перспективы крупнейших ритейлеров товаров для дома ввиду их конкурентного преимущества. Аналитики Morgan Stanley на прошлой неделе подтвердили рейтинг «выше рынка» для акций Home Depot и Lowe’s (NYSE:LOW), указав на пространство для роста перед публикацией квартальных результатов обеих компаний. В их обзоре говорится:

«[Мы ожидаем] более сильных, чем прогнозировалось, результатов от крупнейших ритейлеров за счет стабильных (и сильных) трендов выручки вкупе с готовностью потребителя платить. Величина, на которую показатели превысят прогнозы, может быть не такой значительной, как в предыдущие кварталы, учитывая усиливающееся давление на маржу, хотя крупнейшие компании должны справиться с перебоями в цепочках поставок лучше конкурентов».

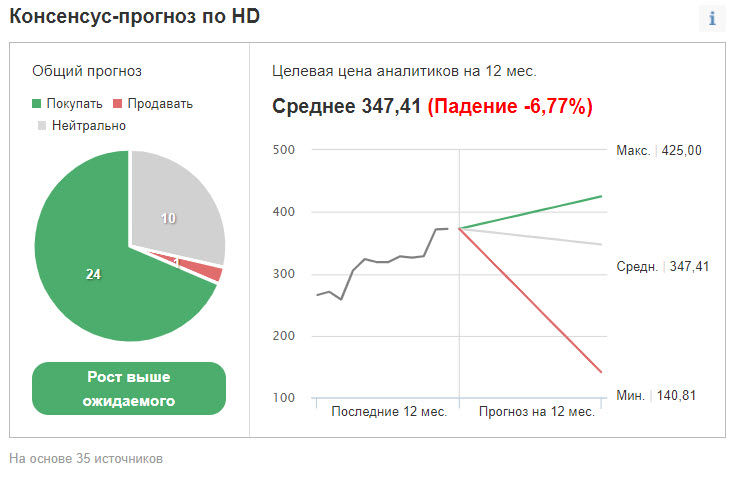

Среди 35 аналитиков, опрошенных Investing.com, у большинства для акций Home Depot присвоен рейтинг «выше рынка».

Вместе с тем у акций, по их мнению, нет существенного пространства для роста в течение ближайших 12 месяцев.

Goldman Sachs, один из главных «быков» по Home Depot, недавно отметил, что компания продолжит генерировать рост, даже в сопоставлении с сильными результатами прошлого года. Аналитики указывают:

«Руководство Home Depot считает, что в условиях повышения стоимости жилья среди потребителей возрастет склонность реинвестировать средства в жилье, что поспособствует увеличению спроса в категории товаров для ремонта и обустройства».

В то время как расходы американцев на материалы для ремонта собственными руками сейчас сокращаются, спрос со стороны строительных подрядчиков увеличивается. В последнем квартале продажи профессиональным клиентам превысили продажи потребителям второй раз со времени начала пандемии.

Подведем итоги

Home Depot, возможно, не покажет очень сильный рост по итогам третьего квартала по сравнению с сопоставимым периодом прошлого года, что может вызвать разочарование у некоторых инвесторов. Однако компания по-прежнему обладает всем необходимым для того, чтобы добиваться высоких результатов за счет готовности потребителей тратиться на обустройство своих домов.

Это, как нам кажется, означает хоть и более медленный, но все же впечатляющий рост в будущем.

Прогноз по выручке: $34,89 миллиарда

Прогноз по прибыли на акцию: $3,41

Ритейлер товаров для ремонта и обустройства дома Home Depot (NYSE:HD) собирается завтра утром опубликовать свои квартальные результаты, и инвесторам не терпится узнать, как компания справляется с текущими трудностями, включая перебои в цепочках поставок, нехватку рабочей силы и ускорение инфляции.

Судя по динамике акций, релиз отчетности во вторник, возможно, окажется не самым радужным событием. Продажи Home Depot, вероятно, пострадали из-за проблем в цепочках поставок, при этом после отмены локдаунов потребители стали меньше тратиться на обустройство дома и больше — на путешествия и походы по ресторанам.

Восходящее движение акций Home Depot, наблюдавшееся в первой половине 2021 года, сбавило обороты после сильного ралли в конце лета. Торги пятницы бумаги завершили на отметке $372,63, за последние три месяца прибавив 6%.

Во время пандемии Home Depot и ее конкуренты оказались в выигрыше благодаря росту спроса на мебель и товары для обустройства дома при сильном повышении цен на жилье и рекордно низких процентных ставках. Однако этот тренд теперь быстро разворачивается вспять в условиях возобновления экономической деятельности. Потребители начинают чаще тратить свои деньги не на ремонт, а на досуг вне дома.

За квартал, завершившийся 1 августа, сопоставимые продажи Home Depot увеличились на 4,5%, тогда как усредненный прогноз аналитиков составлял 5,6%. В течение предыдущих четырех кварталов этот ключевой для ритейлеров показатель рос темпами более 20%.

Одним лишь замедлением продаж проблемы Home Depot не ограничиваются. Из-за повышения логистических расходов и перебоев в цепочках поставок многие ритейлеры сейчас вынуждены пересматривать свои бизнес-планы и понижать прогнозы по продажам. В отличие от многих своих конкурентов, Home Depot не стала давать прогнозов по продажам в этом августе, сославшись на сохраняющуюся неопределенность из-за пандемии.

Оптимистичные прогнозы

Несмотря на эти вызовы, некоторые аналитики по-прежнему с оптимизмом смотрят на перспективы крупнейших ритейлеров товаров для дома ввиду их конкурентного преимущества. Аналитики Morgan Stanley на прошлой неделе подтвердили рейтинг «выше рынка» для акций Home Depot и Lowe’s (NYSE:LOW), указав на пространство для роста перед публикацией квартальных результатов обеих компаний. В их обзоре говорится:

«[Мы ожидаем] более сильных, чем прогнозировалось, результатов от крупнейших ритейлеров за счет стабильных (и сильных) трендов выручки вкупе с готовностью потребителя платить. Величина, на которую показатели превысят прогнозы, может быть не такой значительной, как в предыдущие кварталы, учитывая усиливающееся давление на маржу, хотя крупнейшие компании должны справиться с перебоями в цепочках поставок лучше конкурентов».

Среди 35 аналитиков, опрошенных Investing.com, у большинства для акций Home Depot присвоен рейтинг «выше рынка».

Вместе с тем у акций, по их мнению, нет существенного пространства для роста в течение ближайших 12 месяцев.

Goldman Sachs, один из главных «быков» по Home Depot, недавно отметил, что компания продолжит генерировать рост, даже в сопоставлении с сильными результатами прошлого года. Аналитики указывают:

«Руководство Home Depot считает, что в условиях повышения стоимости жилья среди потребителей возрастет склонность реинвестировать средства в жилье, что поспособствует увеличению спроса в категории товаров для ремонта и обустройства».

В то время как расходы американцев на материалы для ремонта собственными руками сейчас сокращаются, спрос со стороны строительных подрядчиков увеличивается. В последнем квартале продажи профессиональным клиентам превысили продажи потребителям второй раз со времени начала пандемии.

Подведем итоги

Home Depot, возможно, не покажет очень сильный рост по итогам третьего квартала по сравнению с сопоставимым периодом прошлого года, что может вызвать разочарование у некоторых инвесторов. Однако компания по-прежнему обладает всем необходимым для того, чтобы добиваться высоких результатов за счет готовности потребителей тратиться на обустройство своих домов.

Это, как нам кажется, означает хоть и более медленный, но все же впечатляющий рост в будущем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба