16 ноября 2021 smart-lab.ru

Друзья,

тут мне стало интересно, правда ли говорят, что российские банки нефига не финансируют нашу экономику, в том смысле, что не кредитуют бизнес, от чего бизнес этот все сильнее загибается. Наблюдения мне показались весьма занимательными, чем и спешу поделиться с уважаемым сообществом СЛ.

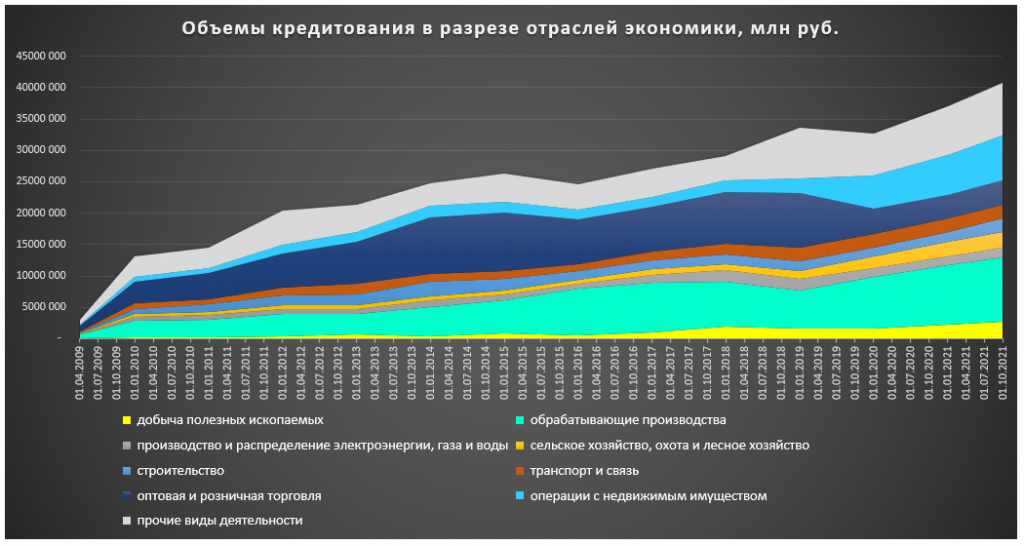

1. Посмотрим на объемы кредитования российского бизнеса в разрезе различных отраслей:

Возможно, плохо видно, вот комментарии:

— объем кредитов бизнесу на 01.04.2009 = 3 трлн рублей

— объем кредитов бизнесу на 01.01.2015 = 26,3 трлн рублей

— объем кредитов бизнесу на 01.10.2021 = 40,7 трлн рублей

— наибольшие объемы кредитования: обрабатывающая промышленность, недвижимость (по всей видимости из-за ЭСКРОУ), оптовая и розничная торговля

— вопреки распространенному мнению, доля кредитования добычи полезных ископаемых всего 6,6% в структуре кредитов российских банков

Вывод первый: говорить о том, что наши банки не кредитуют бизнес, а если и кредитуют, то только добычу ресурсов можно только совершенно не разбираясь в вопросе. Следует отметить, что доступные объемы банковского кредитования так же плотно связаны с денежным агрегатом М2.

2. В чем проблема банковского кредита:

Можно возразить, что кредиты получает только крупный бизнес, а мелкий бизнес сидит на голодном пайке, а если и кредитуется, то под конский процент. Проблема кроется в том, что не следует путать банк с венчурным фондом. Банк кредитует на оговоренный срок на возвратной основе, поэтому у нас появляется новый термин — кредитный риск.

По-простому, кредитный риск — это вероятность того, что банку не вернут займ, но так как банк использует для финансирования деньги вкладчиков, то оценка кредитного риска — ключевая компетенция банков. А возникающие убытки покрываются из прибыли по возвращенным кредитам, то есть появляется стоимость риска — это фактическая доля портфеля, которая будет безвозвратно потеряна и эта потеря должна быть покрыта из ставок для других заемщиков. Это приводит банки к необходимости делать наценку за риск дополнительно до 5% пунктов.

Поэтому банки имеют ограниченные возможности кредитования бизнеса, ведь не все заемщики вернут деньги и не все инвестиционные проекты будут успешны. Поэтому банковский кредит актуален либо для устойчивого бизнеса, либо под залог чего-нибудь ценного. Если некий ноу нейм Вася решит создать Tesla-Russia и попросит профинансировать его на $10 млрд, банк откажет такому заемщику. Уверен, вы лично тоже отказали бы дать свои деньги на грандиозный проект ноу нейм деятелям, да еще и под низкий %.

Становится очевидным, что банки помогают развиваться устойчивому бизнесу, либо малому бизнесу, готовому предоставить залог, либо малому бизнесу под конский процент, покрывающий убытки его собратьев. Это экономически оправданная модель. Но проблема остается: откуда тогда взять новые крупные отечественные предприятия, если банк с нами об этом совершенно обоснованно даже не будет разговаривать?

3. Облигации

Выходом для части бизнесменов является заимствования на рынке облигаций.

Как мы можем видеть, рынок корпоративных облигаций за последние 10 лет активно рос. Это означает, что предпринимателям удается занимать деньги не только в банках. Это так же способствует росту экономики. Ставки по облигациям так же зависят от риска эмитента, просто теперь этот риск берут на себя не банки, а другие институциональные инвесторы и частные лица. Облигационное кредитование так же происходит на срочной и возвратной основе и подходит для бизнеса, который уже умеет зарабатывать деньги.

Проблема опять та же: откуда тогда взять новые крупные отечественные предприятия, если банк с нами об этом совершенно обоснованно даже не будет разговаривать, а инвесторы на бирже попросят высокий %, да еще и потребуют регулярно им платить купоны, не желая никаких отсрочек? Как заводы строить частнику?Очевидно, что долговые инструменты для этого подходят не всем (например, Газпром может в долг построить завод, а ноу нейм Вася пойдет в лес), и решение вопроса начинает вытекать за пределы возможностей банковского кредита и облигационного займа.

Вывод 2:

— Когда мы ругаем банки за высокие ставки, следует помнить, что банки зашивают в кредитную ставку стоимость риска.

— Снижение ставки ЦБ, по видимому, вопреки воплям корпоративного лобби, так же не окажет радикального воздействия на рост российского бизнеса, так как кредитование в первую очередь — инструмент развития уже устоявшегося бизнеса, способного генерировать прибыль.

— В подтверждение предыдущего тезиса посмотрим на соотношение % по долгам к EBIDTA для наиболее «страдающих» заемщиков: 3,96% — Русал, 4,28% — Мечел, 2,82% — Роснефть; согласитесь, это не те цифры, которые решают «в пропасть или взрывной рост».

— Развитие бизнеса с 0 лежит явно вне плоскости кредитования, либо ограничено возможностями заемщика предоставить ликвидный залог.

Мы чО, потеряли зарубежные инвестиции?

1. Банки активно кредитуют российский бизнес: с 2009 года объем кредитования вырос в 13,5 раз

2. Кредитование добычи полезных ископаемых только 6,6% от кредитного портфеля банков, а обрабатывающая промышленность — 25% против 18% в 2009 году, то есть это как раз инвестиции в выпуск продукции с высокой добавленной стоимостью и они все увеличиваются

3. Объем рынка корпоративных облигаций так же вырос в ~4 раза с 2009 года, что говорит о доступности кредитования через размещение облигаций

4. Высокие % ставки не оказывают решающего негативного фактора на прибыль крупных заемщиков, поэтому критика корпоративного лобби действий ЦБ на проверку выглядит как отстаивание личных интересов отдельных лиц

5. Банковское и облигационное кредитование помогает развиваться устойчивому бизнесу и плохо подходит для старта проектов с 0 частными инвесторами, в то время как крупные заемщики могут позволить себе строить предприятия любых размеров на заемные средства

6. Это связано с тем, что кредиты и облигации выдаются на возвратной основе, по ним кредитор предполагает с высокой частотой получать платежи / купоны, что не позволяет их использовать в проектах с дальним горизонтом окупаемости, если у вас нет иных источников прибыли.

Как мы видим, наша экономика сильно зависит от воли крупных бизнесменов, потому что только они могут использовать долговые инструменты для крупных проектов. Неудивительно, что наше Правительство толсто намекает крупному бизнесу, что он должен инвестировать здесь, в России, потому что это действительно один из немногих доступных источников развития.

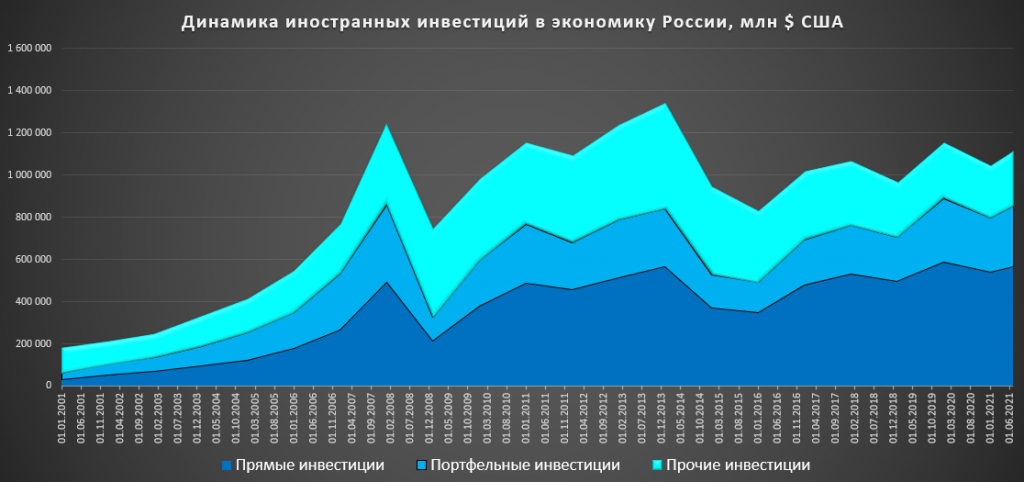

Альтернативой выступают иностранные институциональные инвесторы. Причина та же: только крупный бизнес может позволить себе реализовать сложный инвестиционный проект с дальним горизонтом окупаемости. Но у нас ведь санкции-уянкции. Получается, мы лишены этого источника финансирования, все пропало?

Что же на картинке:

— совокупный объем иностранных инвестиций в Россию на 01.2021 $1 трлн 118 млрд

— это почти в 2 раза больше, чем объемы кредитования нашего бизнеса российскими банками

— $1 трлн 342 млрд — максимальный объем иностранных инвестиций мы достигли на 1 января 2014 года

— предыдущий пик был в 2008 году — $1 трлн 242 млрд

— обращаю внимание, что в июле 2014 объем составлял 1 трлн 330 млрд, то есть иностранным институциональным инвесторам было совершенно наплевать на присоединение Крыма и на судьбу Украины

— реальный обвал объемов иностранных инвестиций в Российскую экономику случился после обвала нефтяных цен

— в прошлый раз, в 2008-2009 году обвал нефти вызвал годовое падение иностранных инвестиций с $1 трлн 242 млрд до $756 млрд

— прямые инвестиции на 07.2021 составляют 50% против 16% в 2001 году

Еще раз подчеркну: институциональным инвесторам плевать на ситуацию вокруг Украины, Северного потока, сотрясание воздуха политиками и прессой, они смотрят на наши нефтегазовые доходы. В последнее время активно иностранные инвестиции привлекают наши крупнейшие компании такие как Яндекс, Тинькофф, Озон. То есть сейчас не только нефть и газ начинает привлекать заграничных инвесторов. Я оцениваю это как позитивный фактор для развития отечественного бизнеса.

Так же можно обратить внимание, что котировки индекса ММВБ / РТС поразительно коррелируют с объемом иностранных инвестиций. Получается, иностранные инвесторы предпочитают вкладывать деньги в бизнес наших самых крупных компаний, но сами строить заводы-пароходы не слишком спешат, но и до событий марта 2014 тоже не спешили, санкции тут снова не причем, как и отношения нашего правительства с западными лидерами.

И мы снова не решили проблему: откуда тогда взять деньги на развитие крупных предприятий частному инвестору? С такой структурой финансирования российский Илонов Макс просто не найдет деньги на свой стартап… Что же делать?

В целом, решение проблемы лежит в плоскости привлечения долевого частного капитала, венчурного инвестирования, государственных программ поддержки. Если эта тема будет интересна читателям, то напишу 3-ю часть:)

тут мне стало интересно, правда ли говорят, что российские банки нефига не финансируют нашу экономику, в том смысле, что не кредитуют бизнес, от чего бизнес этот все сильнее загибается. Наблюдения мне показались весьма занимательными, чем и спешу поделиться с уважаемым сообществом СЛ.

1. Посмотрим на объемы кредитования российского бизнеса в разрезе различных отраслей:

Возможно, плохо видно, вот комментарии:

— объем кредитов бизнесу на 01.04.2009 = 3 трлн рублей

— объем кредитов бизнесу на 01.01.2015 = 26,3 трлн рублей

— объем кредитов бизнесу на 01.10.2021 = 40,7 трлн рублей

— наибольшие объемы кредитования: обрабатывающая промышленность, недвижимость (по всей видимости из-за ЭСКРОУ), оптовая и розничная торговля

— вопреки распространенному мнению, доля кредитования добычи полезных ископаемых всего 6,6% в структуре кредитов российских банков

Вывод первый: говорить о том, что наши банки не кредитуют бизнес, а если и кредитуют, то только добычу ресурсов можно только совершенно не разбираясь в вопросе. Следует отметить, что доступные объемы банковского кредитования так же плотно связаны с денежным агрегатом М2.

2. В чем проблема банковского кредита:

Можно возразить, что кредиты получает только крупный бизнес, а мелкий бизнес сидит на голодном пайке, а если и кредитуется, то под конский процент. Проблема кроется в том, что не следует путать банк с венчурным фондом. Банк кредитует на оговоренный срок на возвратной основе, поэтому у нас появляется новый термин — кредитный риск.

По-простому, кредитный риск — это вероятность того, что банку не вернут займ, но так как банк использует для финансирования деньги вкладчиков, то оценка кредитного риска — ключевая компетенция банков. А возникающие убытки покрываются из прибыли по возвращенным кредитам, то есть появляется стоимость риска — это фактическая доля портфеля, которая будет безвозвратно потеряна и эта потеря должна быть покрыта из ставок для других заемщиков. Это приводит банки к необходимости делать наценку за риск дополнительно до 5% пунктов.

Поэтому банки имеют ограниченные возможности кредитования бизнеса, ведь не все заемщики вернут деньги и не все инвестиционные проекты будут успешны. Поэтому банковский кредит актуален либо для устойчивого бизнеса, либо под залог чего-нибудь ценного. Если некий ноу нейм Вася решит создать Tesla-Russia и попросит профинансировать его на $10 млрд, банк откажет такому заемщику. Уверен, вы лично тоже отказали бы дать свои деньги на грандиозный проект ноу нейм деятелям, да еще и под низкий %.

Становится очевидным, что банки помогают развиваться устойчивому бизнесу, либо малому бизнесу, готовому предоставить залог, либо малому бизнесу под конский процент, покрывающий убытки его собратьев. Это экономически оправданная модель. Но проблема остается: откуда тогда взять новые крупные отечественные предприятия, если банк с нами об этом совершенно обоснованно даже не будет разговаривать?

3. Облигации

Выходом для части бизнесменов является заимствования на рынке облигаций.

Как мы можем видеть, рынок корпоративных облигаций за последние 10 лет активно рос. Это означает, что предпринимателям удается занимать деньги не только в банках. Это так же способствует росту экономики. Ставки по облигациям так же зависят от риска эмитента, просто теперь этот риск берут на себя не банки, а другие институциональные инвесторы и частные лица. Облигационное кредитование так же происходит на срочной и возвратной основе и подходит для бизнеса, который уже умеет зарабатывать деньги.

Проблема опять та же: откуда тогда взять новые крупные отечественные предприятия, если банк с нами об этом совершенно обоснованно даже не будет разговаривать, а инвесторы на бирже попросят высокий %, да еще и потребуют регулярно им платить купоны, не желая никаких отсрочек? Как заводы строить частнику?Очевидно, что долговые инструменты для этого подходят не всем (например, Газпром может в долг построить завод, а ноу нейм Вася пойдет в лес), и решение вопроса начинает вытекать за пределы возможностей банковского кредита и облигационного займа.

Вывод 2:

— Когда мы ругаем банки за высокие ставки, следует помнить, что банки зашивают в кредитную ставку стоимость риска.

— Снижение ставки ЦБ, по видимому, вопреки воплям корпоративного лобби, так же не окажет радикального воздействия на рост российского бизнеса, так как кредитование в первую очередь — инструмент развития уже устоявшегося бизнеса, способного генерировать прибыль.

— В подтверждение предыдущего тезиса посмотрим на соотношение % по долгам к EBIDTA для наиболее «страдающих» заемщиков: 3,96% — Русал, 4,28% — Мечел, 2,82% — Роснефть; согласитесь, это не те цифры, которые решают «в пропасть или взрывной рост».

— Развитие бизнеса с 0 лежит явно вне плоскости кредитования, либо ограничено возможностями заемщика предоставить ликвидный залог.

Мы чО, потеряли зарубежные инвестиции?

1. Банки активно кредитуют российский бизнес: с 2009 года объем кредитования вырос в 13,5 раз

2. Кредитование добычи полезных ископаемых только 6,6% от кредитного портфеля банков, а обрабатывающая промышленность — 25% против 18% в 2009 году, то есть это как раз инвестиции в выпуск продукции с высокой добавленной стоимостью и они все увеличиваются

3. Объем рынка корпоративных облигаций так же вырос в ~4 раза с 2009 года, что говорит о доступности кредитования через размещение облигаций

4. Высокие % ставки не оказывают решающего негативного фактора на прибыль крупных заемщиков, поэтому критика корпоративного лобби действий ЦБ на проверку выглядит как отстаивание личных интересов отдельных лиц

5. Банковское и облигационное кредитование помогает развиваться устойчивому бизнесу и плохо подходит для старта проектов с 0 частными инвесторами, в то время как крупные заемщики могут позволить себе строить предприятия любых размеров на заемные средства

6. Это связано с тем, что кредиты и облигации выдаются на возвратной основе, по ним кредитор предполагает с высокой частотой получать платежи / купоны, что не позволяет их использовать в проектах с дальним горизонтом окупаемости, если у вас нет иных источников прибыли.

Как мы видим, наша экономика сильно зависит от воли крупных бизнесменов, потому что только они могут использовать долговые инструменты для крупных проектов. Неудивительно, что наше Правительство толсто намекает крупному бизнесу, что он должен инвестировать здесь, в России, потому что это действительно один из немногих доступных источников развития.

Альтернативой выступают иностранные институциональные инвесторы. Причина та же: только крупный бизнес может позволить себе реализовать сложный инвестиционный проект с дальним горизонтом окупаемости. Но у нас ведь санкции-уянкции. Получается, мы лишены этого источника финансирования, все пропало?

Что же на картинке:

— совокупный объем иностранных инвестиций в Россию на 01.2021 $1 трлн 118 млрд

— это почти в 2 раза больше, чем объемы кредитования нашего бизнеса российскими банками

— $1 трлн 342 млрд — максимальный объем иностранных инвестиций мы достигли на 1 января 2014 года

— предыдущий пик был в 2008 году — $1 трлн 242 млрд

— обращаю внимание, что в июле 2014 объем составлял 1 трлн 330 млрд, то есть иностранным институциональным инвесторам было совершенно наплевать на присоединение Крыма и на судьбу Украины

— реальный обвал объемов иностранных инвестиций в Российскую экономику случился после обвала нефтяных цен

— в прошлый раз, в 2008-2009 году обвал нефти вызвал годовое падение иностранных инвестиций с $1 трлн 242 млрд до $756 млрд

— прямые инвестиции на 07.2021 составляют 50% против 16% в 2001 году

Еще раз подчеркну: институциональным инвесторам плевать на ситуацию вокруг Украины, Северного потока, сотрясание воздуха политиками и прессой, они смотрят на наши нефтегазовые доходы. В последнее время активно иностранные инвестиции привлекают наши крупнейшие компании такие как Яндекс, Тинькофф, Озон. То есть сейчас не только нефть и газ начинает привлекать заграничных инвесторов. Я оцениваю это как позитивный фактор для развития отечественного бизнеса.

Так же можно обратить внимание, что котировки индекса ММВБ / РТС поразительно коррелируют с объемом иностранных инвестиций. Получается, иностранные инвесторы предпочитают вкладывать деньги в бизнес наших самых крупных компаний, но сами строить заводы-пароходы не слишком спешат, но и до событий марта 2014 тоже не спешили, санкции тут снова не причем, как и отношения нашего правительства с западными лидерами.

И мы снова не решили проблему: откуда тогда взять деньги на развитие крупных предприятий частному инвестору? С такой структурой финансирования российский Илонов Макс просто не найдет деньги на свой стартап… Что же делать?

В целом, решение проблемы лежит в плоскости привлечения долевого частного капитала, венчурного инвестирования, государственных программ поддержки. Если эта тема будет интересна читателям, то напишу 3-ю часть:)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба