16 ноября 2021 ЦентроКредит

ГЛОБАЛЬНЫЙ РЫНОК

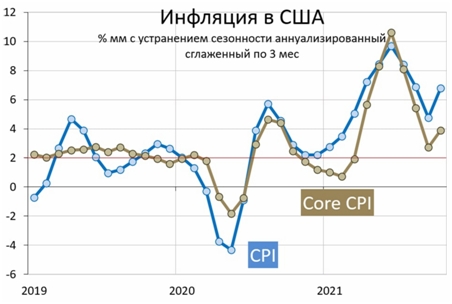

ИНФЛЯЦИЯ В США В ОКТЯБРЕ: СУЩЕСТВЕННО ХУЖЕ ПРОГНОЗОВ

Потребительские цены в США в октябре выросли на 0.83% мм (0.94% мм с устранением сезонности). Годовой показатель подскочил с 5.39 до 6.22% гг. Это всего лишь на 0.07 пп ниже многолетнего максимума, зафиксированного в октябре 1990г

Базовая инфляция (с устранением влияния цен на энергоносители и продовольствие) составила 0.62% мм (0.60% мм с устранением сезонности). Годовой показатель взлетел с 4.03 до 4.56%% гг.

Месячный рост с устранением сезонности на 0.94% mm sa – это в пересчете на аннуализированные темпы роста 11.93% mm saar. И это абсолютный рекорд с июня 2008г, когда нефть уходила выше $140. Можно констатировать, что октябрьский кризис на рынке энергоносителей разогнал инфляцию по всему миру. В ноябре, скорее всего, будет замедление.

Мы думали, что по итогам года инфляция в США уйдёт выше 6%. Но, похоже, что будет выше 7%. И 5.5-6% в терминах базовой инфляции. Это очень много. Но ФРС, возможно, реагировать не собирается

В целом, лучшим индикатором для понимания текущих инфляционных трендов является сглаженный по 3-м месяцам ряд mm saar (сезонно-сглаженная ежемесячная динамика, аннуализированная). Этот индикатор показывает, какой будет инфляция в следующие 12 месяцев, если темпы роста цен сохранятся на уровне последнего квартала. Этот индикатор показан на графике выше, и его динамика наглядно свидетельствует о том, что замедление, наблюдавшееся в 3-м квартале, в 4-м кв сменилось новой волной ускорения. Текущие темпы роста цен на уровне около 7% 3mm saar – это показатели развивающихся стран. Для США это крайне непривычно. И ещё более непривычно, что ФРС сохраняет «голубиную риторику». Последний раз такое наблюдалось в 70-х годах. И тогда всё закончилось ростом ставок до 20%.

РОССИЙСКИЙ РЫНОК

БАНК РОССИИ ПОКА ПРИДЕРЖИВАЕТСЯ ОПРЕДЕЛЕННО ЖЕСТКИХ ВРЕМЕННЫХ РАМОК НОРМАЛИЗАЦИИ ДКП

Российского регулятор намерен удерживать ставку выше нейтрального уровня некоторое время, ожидая возвращение к 5-6% не раньше середины 2023 года, а также он не уверен, что природа текущего инфляционного давления является временной.

Основные тезисы:

• МЫ БУДЕМ ДЕРЖАТЬ СТАВКУ ВЫШЕ НЕЙТРАЛЬНОГО УРОВНЯ КАКОЕ-ТО ВРЕМЯ

• ВОЗВРАЩЕНИЕ К НЕЙТРАЛЬНОМУ РОВНЮ 5-6% ВОЗМОЖНО НЕ РАНЬШЕ СЕРЕДИНЫ 2023 Г

• НЕ УВЕРЕНЫ, ЧТО ПРИРОДА ТЕКУЩЕГО ИНФЛЯЦИОННОГО ДАВЛЕНИЯ ВРЕМЕННАЯ

• РЕШЕНИЯ О ДКП ОБУСЛОВЛЕНЫ ВЫСОКИМИ ИНФЛЯЦИОННЫМИ ОЖИДАНИЯМИ

• ЭКОНОМИЧЕСКОЕ ВОССТАНОВЛЕНИЕ СТРАДАЕТ ОТ ДИСБАЛАНСА СПРОСА И ПРЕДЛОЖЕНИЯ

• КОЛИЧЕСТВО БЕЗРАБОТНЫХ БЛИЗКО К РЕКОРДНОМУ МИНИМУМУ

• ЭКОНОМИКА ВЕРНУЛАСЬ К ДОПАНДЕМИЙНОМУ ТРЕНДУ НА РОСТ

ЗА ИСКЛЮЧЕНИЕМ РЯДА СТРАН ЮВА ИНФЛЯЦИЯ В РАЗВИВАЮЩИХСЯ ЭКОНОМИКАХ В ОКТЯБРЕ УСКОРИЛАСЬ ПОВСЕМЕСТНО

Скачок инфляции, наблюдавшийся в октябре в России и в США, был характерен и для большинства стран EM.

Наблюдаемая картина показывает, что проблема инфляции носит глобальный характер. Суть этой проблемы в том, что в большинстве стран произошло резкое смещение спроса с услуг на товары (отсюда и проблемы в логистике), и требуется длительное время, чтобы экономики смогли адаптироваться к этим структурным изменениям. На это наложились и проблемы, связанные с плохим урожаем. Продовольственные проблемы тоже могут иметь длительный характер, т.к. цены на удобрения для многих стали запретительными, и это не сулит хорошего урожая и в следующем сезоне.

Сценарий устойчиво-высокой инфляции на ближайшие годы всё более вероятен. Те, кто будет проводить адекватную ДКП, сгладят эти эффекты, в т.ч. за счет укрепления валют, а «ждуны» (пока в их числе и ФРС) получат двузначные цифры и последующий кризис

ИНФЛЯЦИЯ В США В ОКТЯБРЕ: СУЩЕСТВЕННО ХУЖЕ ПРОГНОЗОВ

Потребительские цены в США в октябре выросли на 0.83% мм (0.94% мм с устранением сезонности). Годовой показатель подскочил с 5.39 до 6.22% гг. Это всего лишь на 0.07 пп ниже многолетнего максимума, зафиксированного в октябре 1990г

Базовая инфляция (с устранением влияния цен на энергоносители и продовольствие) составила 0.62% мм (0.60% мм с устранением сезонности). Годовой показатель взлетел с 4.03 до 4.56%% гг.

Месячный рост с устранением сезонности на 0.94% mm sa – это в пересчете на аннуализированные темпы роста 11.93% mm saar. И это абсолютный рекорд с июня 2008г, когда нефть уходила выше $140. Можно констатировать, что октябрьский кризис на рынке энергоносителей разогнал инфляцию по всему миру. В ноябре, скорее всего, будет замедление.

Мы думали, что по итогам года инфляция в США уйдёт выше 6%. Но, похоже, что будет выше 7%. И 5.5-6% в терминах базовой инфляции. Это очень много. Но ФРС, возможно, реагировать не собирается

В целом, лучшим индикатором для понимания текущих инфляционных трендов является сглаженный по 3-м месяцам ряд mm saar (сезонно-сглаженная ежемесячная динамика, аннуализированная). Этот индикатор показывает, какой будет инфляция в следующие 12 месяцев, если темпы роста цен сохранятся на уровне последнего квартала. Этот индикатор показан на графике выше, и его динамика наглядно свидетельствует о том, что замедление, наблюдавшееся в 3-м квартале, в 4-м кв сменилось новой волной ускорения. Текущие темпы роста цен на уровне около 7% 3mm saar – это показатели развивающихся стран. Для США это крайне непривычно. И ещё более непривычно, что ФРС сохраняет «голубиную риторику». Последний раз такое наблюдалось в 70-х годах. И тогда всё закончилось ростом ставок до 20%.

РОССИЙСКИЙ РЫНОК

БАНК РОССИИ ПОКА ПРИДЕРЖИВАЕТСЯ ОПРЕДЕЛЕННО ЖЕСТКИХ ВРЕМЕННЫХ РАМОК НОРМАЛИЗАЦИИ ДКП

Российского регулятор намерен удерживать ставку выше нейтрального уровня некоторое время, ожидая возвращение к 5-6% не раньше середины 2023 года, а также он не уверен, что природа текущего инфляционного давления является временной.

Основные тезисы:

• МЫ БУДЕМ ДЕРЖАТЬ СТАВКУ ВЫШЕ НЕЙТРАЛЬНОГО УРОВНЯ КАКОЕ-ТО ВРЕМЯ

• ВОЗВРАЩЕНИЕ К НЕЙТРАЛЬНОМУ РОВНЮ 5-6% ВОЗМОЖНО НЕ РАНЬШЕ СЕРЕДИНЫ 2023 Г

• НЕ УВЕРЕНЫ, ЧТО ПРИРОДА ТЕКУЩЕГО ИНФЛЯЦИОННОГО ДАВЛЕНИЯ ВРЕМЕННАЯ

• РЕШЕНИЯ О ДКП ОБУСЛОВЛЕНЫ ВЫСОКИМИ ИНФЛЯЦИОННЫМИ ОЖИДАНИЯМИ

• ЭКОНОМИЧЕСКОЕ ВОССТАНОВЛЕНИЕ СТРАДАЕТ ОТ ДИСБАЛАНСА СПРОСА И ПРЕДЛОЖЕНИЯ

• КОЛИЧЕСТВО БЕЗРАБОТНЫХ БЛИЗКО К РЕКОРДНОМУ МИНИМУМУ

• ЭКОНОМИКА ВЕРНУЛАСЬ К ДОПАНДЕМИЙНОМУ ТРЕНДУ НА РОСТ

ЗА ИСКЛЮЧЕНИЕМ РЯДА СТРАН ЮВА ИНФЛЯЦИЯ В РАЗВИВАЮЩИХСЯ ЭКОНОМИКАХ В ОКТЯБРЕ УСКОРИЛАСЬ ПОВСЕМЕСТНО

Скачок инфляции, наблюдавшийся в октябре в России и в США, был характерен и для большинства стран EM.

Наблюдаемая картина показывает, что проблема инфляции носит глобальный характер. Суть этой проблемы в том, что в большинстве стран произошло резкое смещение спроса с услуг на товары (отсюда и проблемы в логистике), и требуется длительное время, чтобы экономики смогли адаптироваться к этим структурным изменениям. На это наложились и проблемы, связанные с плохим урожаем. Продовольственные проблемы тоже могут иметь длительный характер, т.к. цены на удобрения для многих стали запретительными, и это не сулит хорошего урожая и в следующем сезоне.

Сценарий устойчиво-высокой инфляции на ближайшие годы всё более вероятен. Те, кто будет проводить адекватную ДКП, сгладят эти эффекты, в т.ч. за счет укрепления валют, а «ждуны» (пока в их числе и ФРС) получат двузначные цифры и последующий кризис

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба