26 ноября 2021 | ОГК-2 Аведиков Георгий

Стоит ли еще рассматривать данную акцию, как высокодивидендную или уже поздно? Попробуем разобраться в статье.

Цены пробили достаточно сильный уровень поддержки 0,67 руб, есть ли еще шанс на восстановление? Для того, чтобы попытаться ответить на этот вопрос давайте заглянем в последний отчет за 9 месяцев.

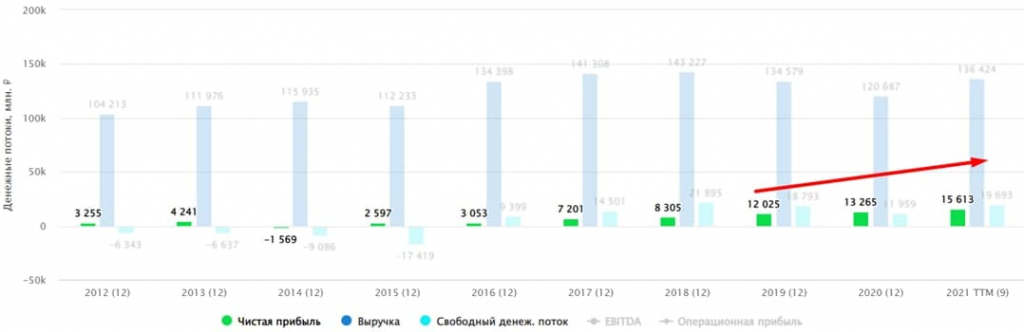

Динамика выработки электроэнергии в этом году поддерживалась более высоким спросом на фоне восстановления экономики. Позитивный эффект оказали и рыночные цены, на этом фоне выручка прибавила 17,7% г/г, а EBITDA 12,9% г/г. Но если смотреть более длинный горизонт (5 лет), то производство электроэнергии падает из-за высокой доли предложения на рынке.

В такие компании обычно инвестируют с целью получения дивидендов и нам важен здесь показатель чистой прибыли. Она за 9 месяцев выросла на 19,5% относительно аналогичного периода прошлого года. Если взять прибыль за последние 12 месяцев, то получим, что на дивиденды уже заработали 0,07 рубля на акцию, что к текущей цене дает 10,8% годовых.

На фоне роста ключевой ставки такая див. доходность уже не выглядит впечатляющей, есть ряд корпоративных облигаций, которые дают сопоставимый результат. Рост инфляции наоборот оказывает давление на энергетический сектор, особенно для угольных станций. Цены на уголь не контролируются государством, как цены на газ и в последнее время достаточно волатильны.

В структуре топливного баланса ОГК-2 25% составляет уголь и если мы посмотрим в структуру расходов, то именно топливная статья выросла больше остальных (+29% г/г), напомню, что выручка за соответствующий период прибавила лишь 17,7% г/г.

Пока еще тарифы ДПМ поддерживают относительно выcоскую маржинальность бизнеса, но такая ситуация продержится в лучшем случае до конца 2022 года, потом тарифы начнут снижаться, а вместе с ними и прибыль. Но в 2022 году поддержку окажет рост цен на мощность по тарифам КОМ (конкурентный отбор мощности).

Если же ключевая ставка начнут приходить в норму с 2022 года и вернется за год-полтора к таргету в 4-5%, то компанию можно будет оставить до 2024 года, дивиденды там будут сносные, но пики по ним мы уже проходим сейчас и 2022 год станет крайним для купания в сливках.

📊По мультипликаторам сейчас ОГК-2 торгуется достаточно дешево:

EV/EBITDA = 3,2 (средняя за 5 лет — 3,7)

P/E = 4,6 (средняя за 5 лет — 5,9)

ND/EBITDA = 1

Но не впадайте в искушение, если и рассматривать инвестицию, то я бы брал горизонт консервативно в 1 год максимум. Думаю, в ближайшие 12 месяцев еще будет хорошая точка для фиксации позиции (всей, либо части). Свою долю пока держу, если продавят до 60 копеек, там немного доберу, но эту историю долгосрочной уже не считаю.

Цены пробили достаточно сильный уровень поддержки 0,67 руб, есть ли еще шанс на восстановление? Для того, чтобы попытаться ответить на этот вопрос давайте заглянем в последний отчет за 9 месяцев.

Динамика выработки электроэнергии в этом году поддерживалась более высоким спросом на фоне восстановления экономики. Позитивный эффект оказали и рыночные цены, на этом фоне выручка прибавила 17,7% г/г, а EBITDA 12,9% г/г. Но если смотреть более длинный горизонт (5 лет), то производство электроэнергии падает из-за высокой доли предложения на рынке.

В такие компании обычно инвестируют с целью получения дивидендов и нам важен здесь показатель чистой прибыли. Она за 9 месяцев выросла на 19,5% относительно аналогичного периода прошлого года. Если взять прибыль за последние 12 месяцев, то получим, что на дивиденды уже заработали 0,07 рубля на акцию, что к текущей цене дает 10,8% годовых.

На фоне роста ключевой ставки такая див. доходность уже не выглядит впечатляющей, есть ряд корпоративных облигаций, которые дают сопоставимый результат. Рост инфляции наоборот оказывает давление на энергетический сектор, особенно для угольных станций. Цены на уголь не контролируются государством, как цены на газ и в последнее время достаточно волатильны.

В структуре топливного баланса ОГК-2 25% составляет уголь и если мы посмотрим в структуру расходов, то именно топливная статья выросла больше остальных (+29% г/г), напомню, что выручка за соответствующий период прибавила лишь 17,7% г/г.

Пока еще тарифы ДПМ поддерживают относительно выcоскую маржинальность бизнеса, но такая ситуация продержится в лучшем случае до конца 2022 года, потом тарифы начнут снижаться, а вместе с ними и прибыль. Но в 2022 году поддержку окажет рост цен на мощность по тарифам КОМ (конкурентный отбор мощности).

Если же ключевая ставка начнут приходить в норму с 2022 года и вернется за год-полтора к таргету в 4-5%, то компанию можно будет оставить до 2024 года, дивиденды там будут сносные, но пики по ним мы уже проходим сейчас и 2022 год станет крайним для купания в сливках.

📊По мультипликаторам сейчас ОГК-2 торгуется достаточно дешево:

EV/EBITDA = 3,2 (средняя за 5 лет — 3,7)

P/E = 4,6 (средняя за 5 лет — 5,9)

ND/EBITDA = 1

Но не впадайте в искушение, если и рассматривать инвестицию, то я бы брал горизонт консервативно в 1 год максимум. Думаю, в ближайшие 12 месяцев еще будет хорошая точка для фиксации позиции (всей, либо части). Свою долю пока держу, если продавят до 60 копеек, там немного доберу, но эту историю долгосрочной уже не считаю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба