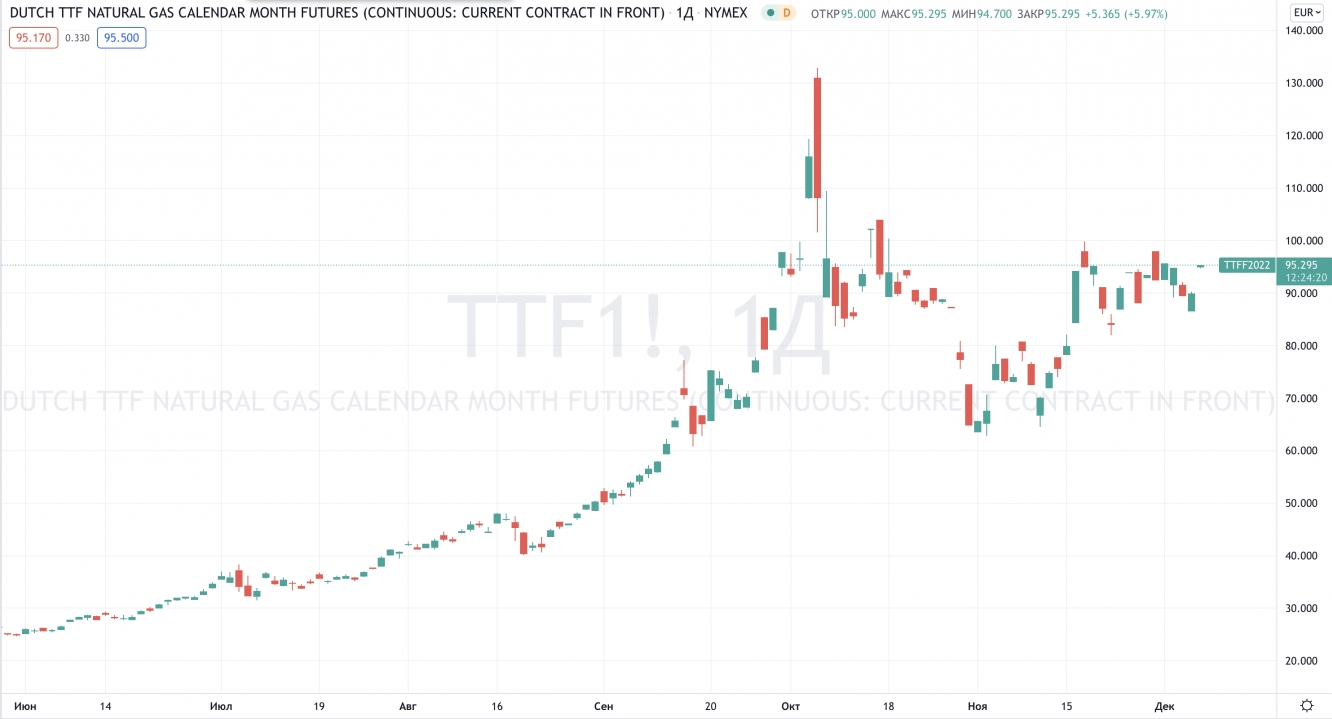

Одной из самых популярных историй в 2021 году стали акции Газпрома (MCX:GAZP). Газовый кризис в Европе достиг апогея. На носу зима, а газовые хранилища не готовы к сезону. Добавляет ажиотажа рекордная цена на газ на европейских хабах. В данный момент цена составляет более $1100 за тысячу куб. м.

Тут нужно учитывать, что у Газпрома большинство объемов поставляемого газа законтрактованы, но рост цен позволяет пересматривать уже заканчивающиеся контракты. Газпром ожидает среднюю цену газа на хабе TTF в 4 квартале на уровне $550 за тыс. куб м, что гораздо выше прошлогоднего уровня.

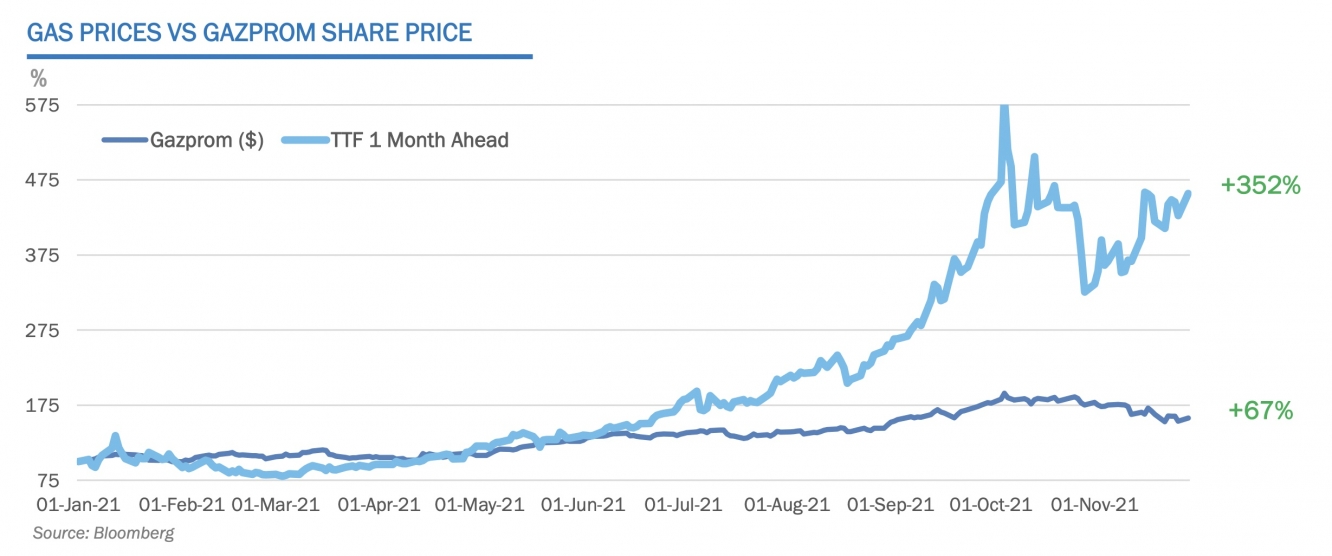

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

Сравнение с акциями

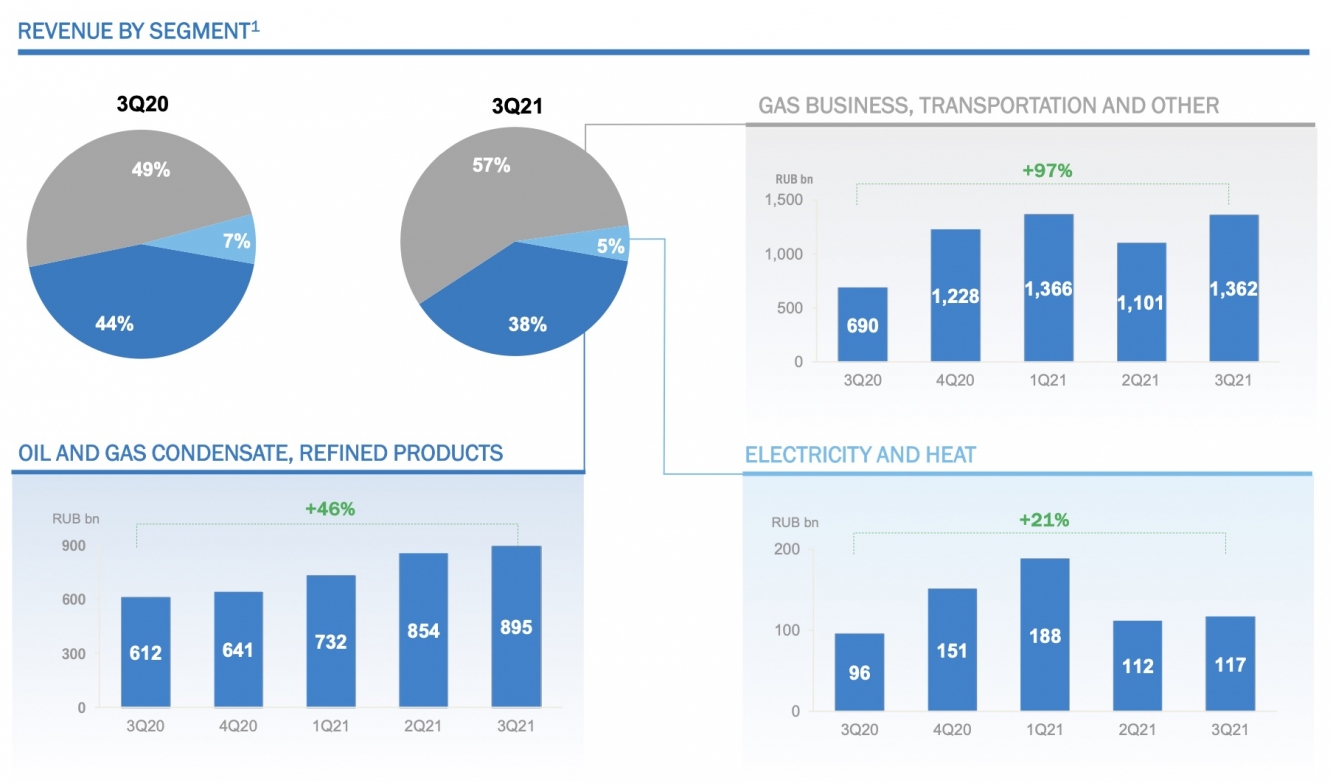

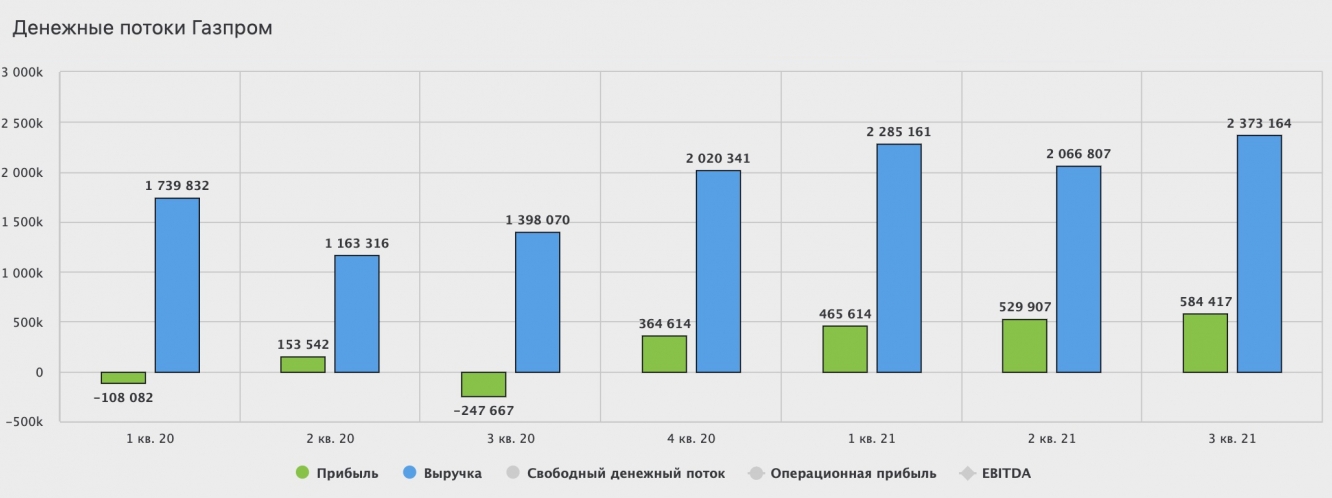

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Выручка

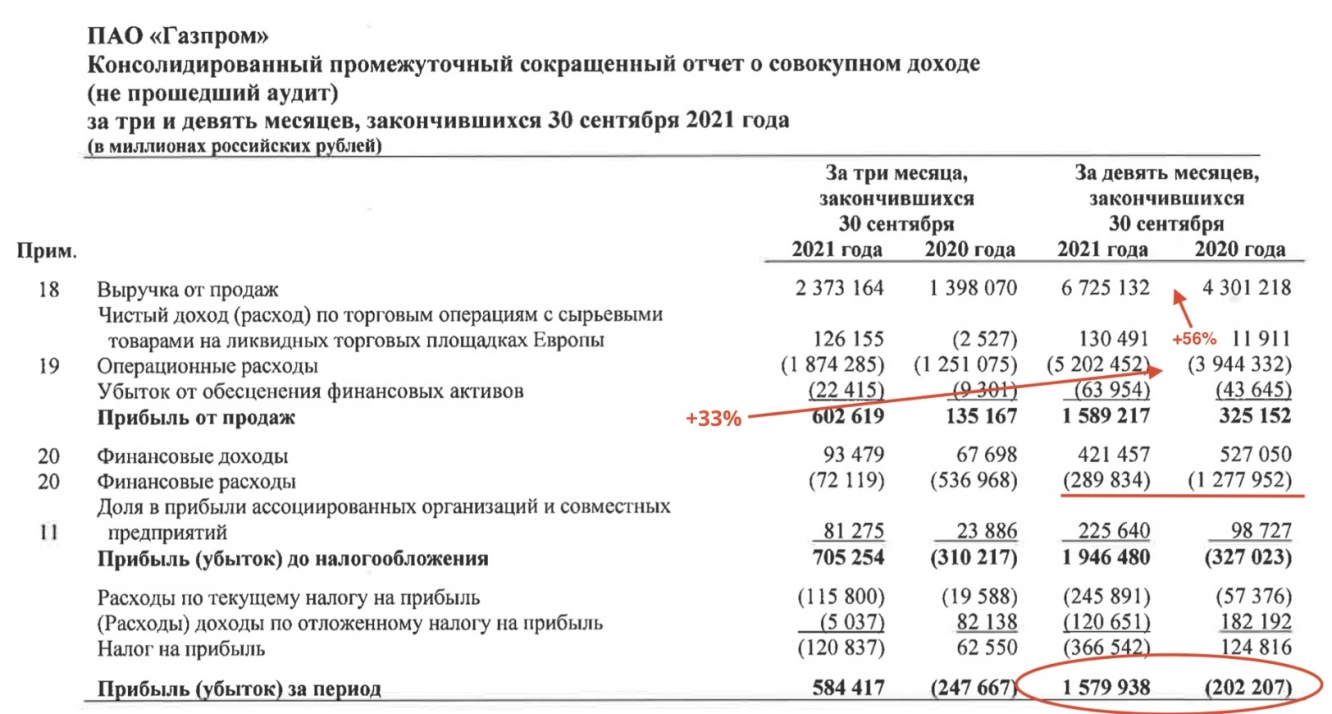

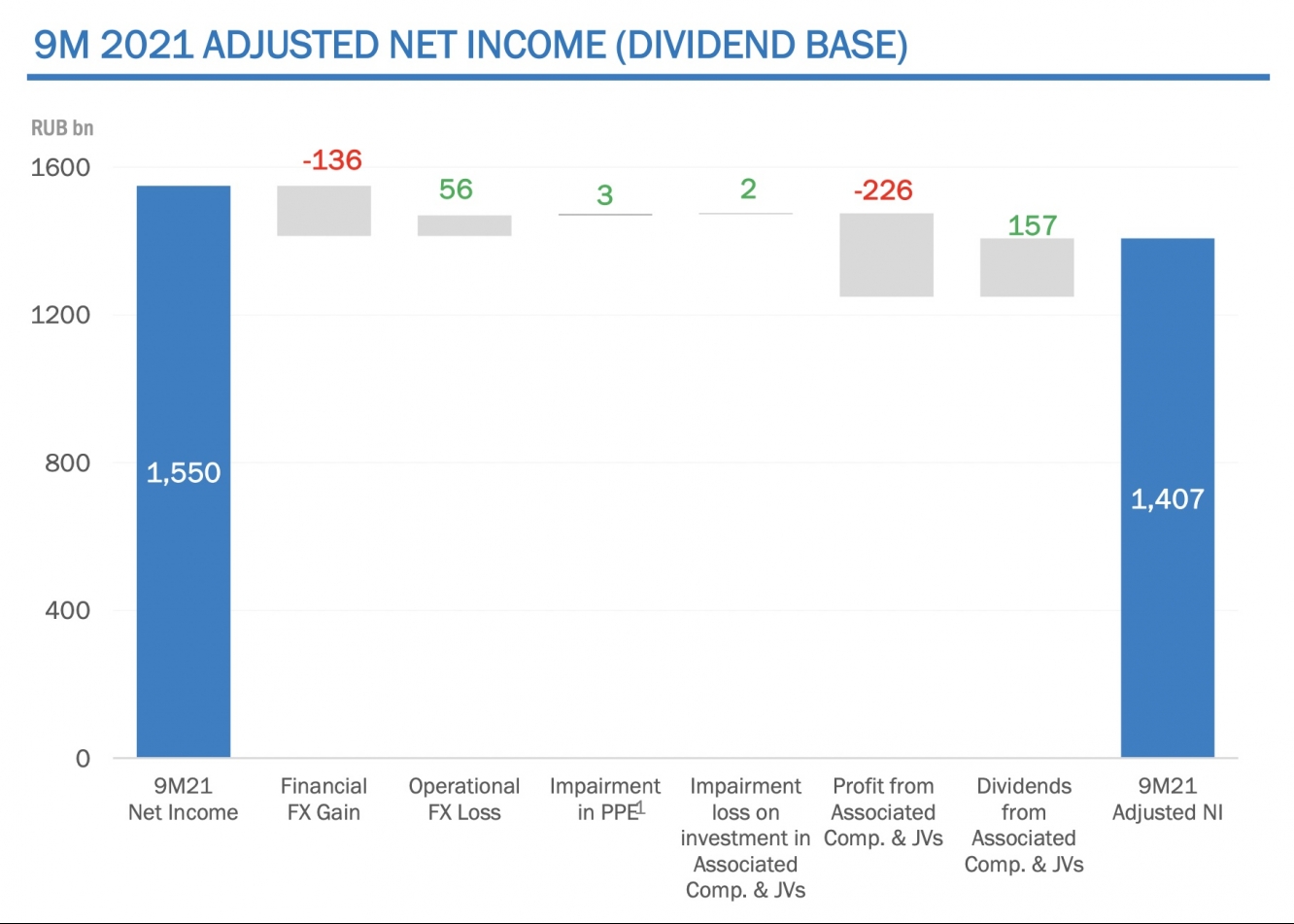

Операционные расходы Газпрома также показали рост. За 9 месяцев 2021 года он составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Отчет о прибылях и убытках

Добавило позитива окончание строительства "Северного потока-2". Вопреки санкциям, политике сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году, был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а далее перейдем к самому приятному, вишенке на торте — дивидендам. Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом — от скорректированной чистой прибыли. Это прописано в дивидендной политике, и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

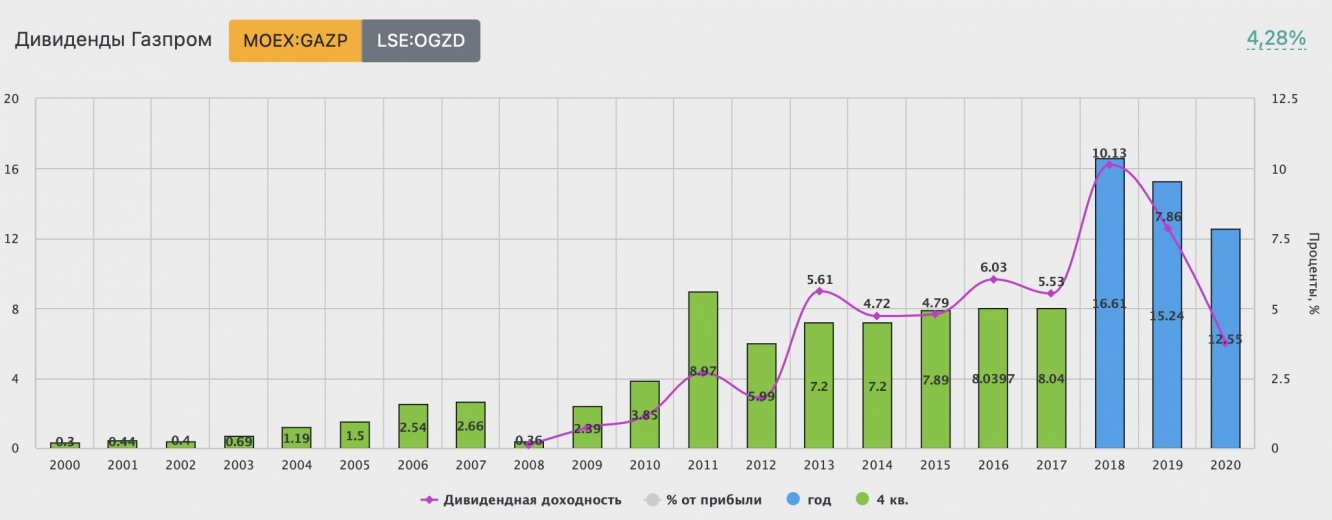

Дивиденды

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

Дивидендная база

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Динамика прибыли

Делаем все те же манипуляции: Скор.ЧП x 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для госкомпании.

Учитывая данные факторы я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, финпоказатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

Тут нужно учитывать, что у Газпрома большинство объемов поставляемого газа законтрактованы, но рост цен позволяет пересматривать уже заканчивающиеся контракты. Газпром ожидает среднюю цену газа на хабе TTF в 4 квартале на уровне $550 за тыс. куб м, что гораздо выше прошлогоднего уровня.

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

Сравнение с акциями

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Выручка

Операционные расходы Газпрома также показали рост. За 9 месяцев 2021 года он составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Отчет о прибылях и убытках

Добавило позитива окончание строительства "Северного потока-2". Вопреки санкциям, политике сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году, был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а далее перейдем к самому приятному, вишенке на торте — дивидендам. Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом — от скорректированной чистой прибыли. Это прописано в дивидендной политике, и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Дивиденды

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

Дивидендная база

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Динамика прибыли

Делаем все те же манипуляции: Скор.ЧП x 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для госкомпании.

Учитывая данные факторы я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, финпоказатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба