Ozon (OZON) — ведущая мультикатегорийная платформа электронной коммерции и одна из крупнейших интернет-компаний в России. Американские депозитарные расписки (ADR) Ozon торгуются на Московской бирже с декабря 2020 г.

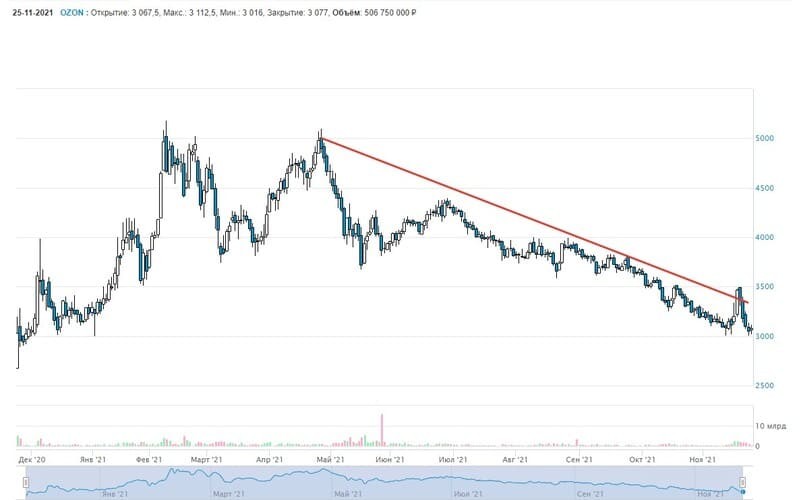

Рис. 1. Динамика изменения стоимости акций Ozon на Мосбирже, декабрь 2020 — ноябрь 2021. Источник: сайт Мосбиржи

С конца апреля 2021 г. ценные бумаги Ozon находятся в нисходящем тренде. За это время их стоимость упала на 65,5% со своих пиковых значений: с 5094 до 3077 руб. за штуку (по состоянию на 25.11.2021 г.), фактически вернувшись к своей стоимости на момент листинга на Московской бирже.

В этой статье предлагаем проанализировать финансовые и операционные результаты компании за III квартал и девять месяцев 2021 г., чтобы понять, насколько ценные бумаги маркетплейса инвестиционно привлекательны сейчас и есть ли драйверы роста по ним в будущем.

Операционные и финансовые показатели за III квартал и 9 месяцев 2021 года

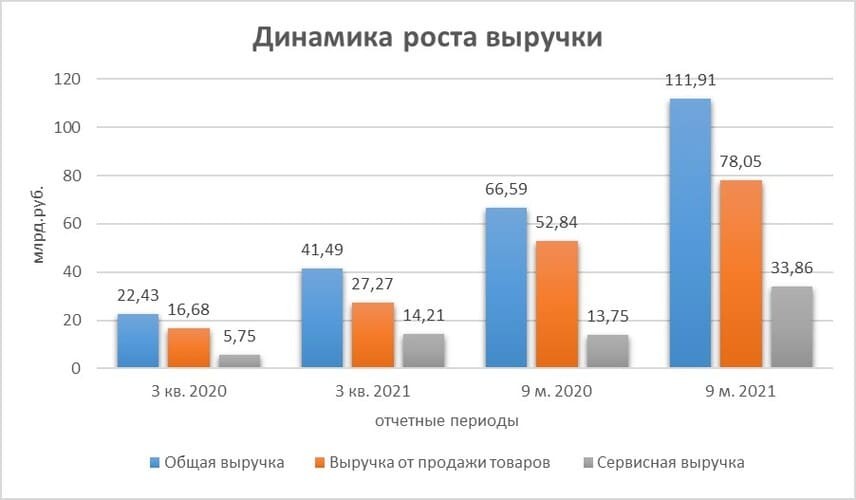

Выручка «Озона» в III квартале увеличилась год к годуна 85% — до 41,49 млрд руб. За 9 месяцев рост составил 68% — 111,9 млрд руб.

Выручку компании формируют две составляющие:

доходы от продажи товаров;

платные сервисные услуги (реклама, доставка, комиссии и другие).

Оба сегмента по итогам девяти месяцев растут двузначными темпами.

Рис. 2. Динамика роста выручки Ozon. Диаграмма построена автором по данным отчёта компании по МСФО

Выручка от продаж в III квартале выросла на 63% — до 27,2 млрд руб. За 9 месяцев — на 48%, до 78,05 млрд руб. Рост выручки от сервисов составил 147% — до 14,2 млрд руб. За 9 месяцев — на 146%, до 33,85 млрд руб.

Рис. 3. Структура выручки Ozon. Источник: отчётность компании по МСФО

Показатель GMV (валовой объём товаров) вырос на 145% — до 108,29 млрд руб., за 9 месяцев — на 123%, до 271,4 млрд руб., в сравнении с аналогичными периодами 2020 г.

Количество совершённых покупок год к году увеличилось на 239% — до 56,2 млн. За 9 месяцев рост составил 196% — до 131,2 млн.

Количество активных покупателей приросло на 87% — до 21,3 млн человек.

Валовая прибыль увеличилась год к году на 104% — до 15,3 млрд руб. За 9 месяцев — на 95%, до 36,66 млрд руб.

Скорректированный показатель EBITDA остаётся в отрицательных значениях (-11,28 млрд руб.), увеличившись за III квартал в 9,86 раз год к году За 9 месяцев — в 3,17 раз, до −25,27 млрд руб.

Денежный поток от операционной деятельности также отрицательный: −9,1 млрд руб. При этом рост в сравнении с аналогичным периодом 2020 г. — более чем в 20 раз. За 9 месяцев 2021 г. денежный поток составил −28,89 млрд руб., рост в семь раз год к году.

Свободный денежный поток по итогам III квартала остаётся отрицательным (-14,55 млрд руб.), увеличившись в 9,2 раза год к году. По итогам 9 месяцев его значение составляет −41,9 млрд руб., рост в четыре раза.

Денежные потоки наглядно демонстрируют, что компания продолжает оставаться убыточной.

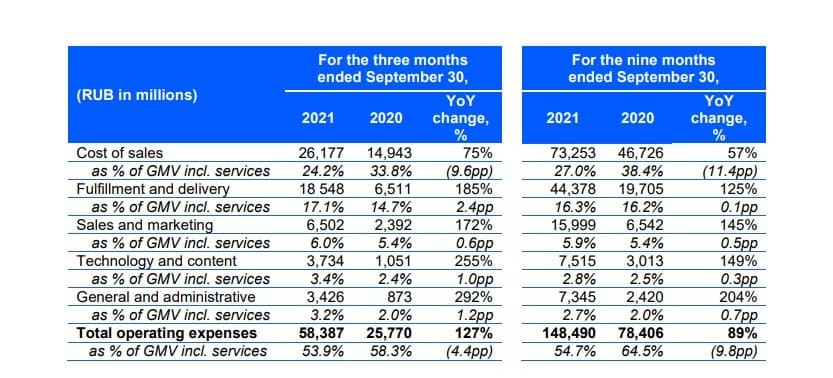

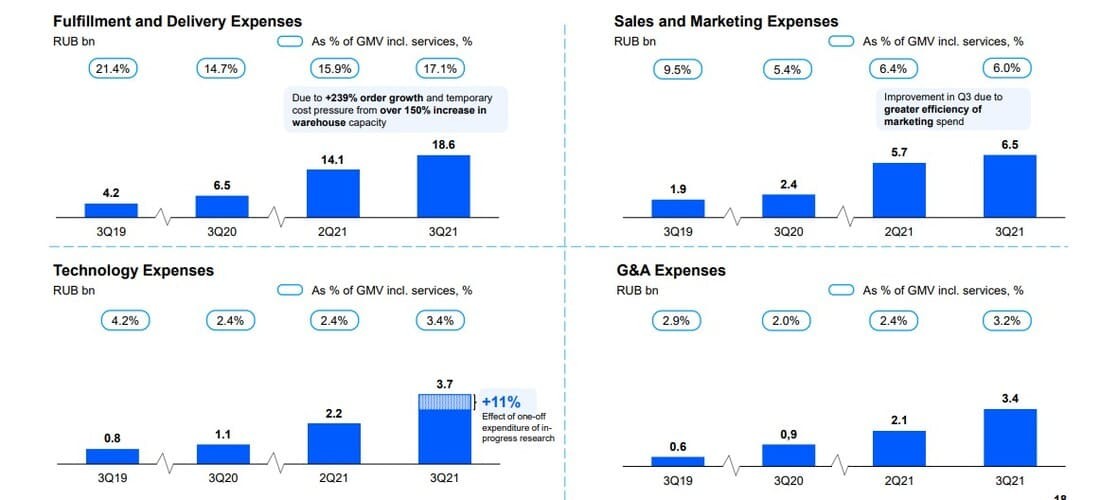

Операционные расходы за III квартал выросли в 2,2 раза — до 58,38 млрд руб. За 9 месяцев — рост в 1,8 раза, с 78,4 до 148,49 млрд руб.

Рис. 4. Структура расходов Ozon. Источник: отчётность компании по МСФО

Рис. 5. Структура расходов Ozon. Источник: отчётность компании по МСФО

Кратно выросли все составляющие операционных расходов. По итогам 9 месяцев 2021 г. себестоимость продаж выросла в 1,5 раза, логистика и доставка — в 2,2 раза. Расходы на продвижение и маркетинг выросли в три раза, на разработку новых технологий и создание контента — в 2,5 раза, общие и административные расходы — в три раза.

Также, согласно отчётности, с июля по сентябрь 2021 г. компания направила 370 млн руб. на научно-исследовательские и научно-конструкторские работы.

CAPEX (капитальные затраты) в III квартале вырос в 2,8 раз и составил 4,6 млрд руб. против 1,6 млрд руб. за аналогичный период 2020 г.

Высокие операционные расходы «Озона» отражают инвестиции в логистику, IT-сферу, а также привлечение новых пользователей. Компания продолжает развивать свои цифровые технологии и осуществлять экспансию на рынке.

Важным и положительным фактором в результатах работы Ozon в отчётный период, согласно заявлению главного операционного директора Даниила Фёдорова, стало то, что компании удалось снизить объём затрат на один заказ.

Однако пока преждевременно говорить, что маркетплейсу удалось перейти на более эффективную модель бизнеса и будущий рост его оборота будет опережать динамику роста операционных расходов на один товар. Для объективной оценки и дальнейших прогнозов нужно как минимум дождаться отчётов за IV квартал и весь 2021 г.

Если «Озону» удастся сохранить такую положительную динамику, то повысится вероятность получения долгожданной прибыли. По оценкам менеджмента компании, это может произойти уже в 2024 г.

Дивиденды Ozon

Ozon продолжает сохранять политику невыплаты дивидендов как в краткосрочной, так и в долгосрочной перспективе, поэтому ждать повода для роста акций на этом основании не стоит. Окупаемость инвестиций в бумаги компании полностью зависит от цен на открытом рынке.

Анализ рынка

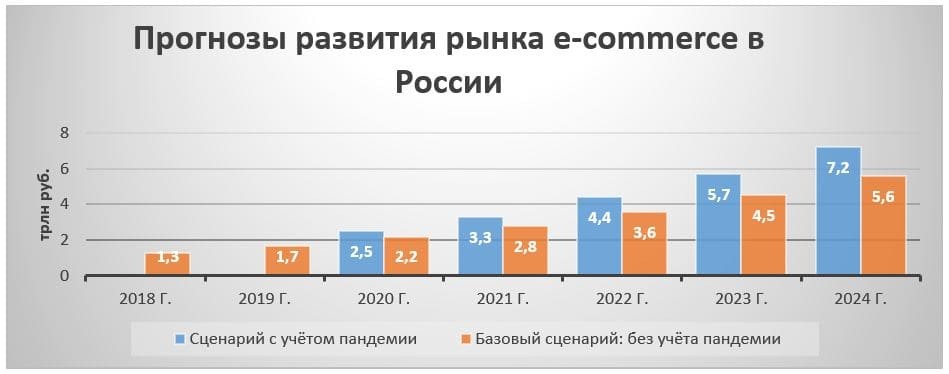

По оценкам агентства Data Insight, к 2024 г. рынок e-commerce в России, с учётом ускоренного развития на фоне пандемии, вырастет до 7,2 трлн руб. с прогнозируемых ранее 5,6 трлн руб. Это гарантирует хорошие перспективы роста для участников рынка электронной коммерции.

Рис. 6. Прогнозы развития рынка e-commerce в России. Диаграмма построена автором по данным Data Insight

Сильные стороны Ozon

1. Ozon — второй по объёму продаж российский универсальный маркетплейс и первый, чьи акции торгуются на бирже. Это один из самых сильных и узнаваемых брендов на рынке с растущей лояльной аудиторией как среди покупателей, так и среди продавцов.

Рис. 7. Рейтинг интернет-магазинов в России за 2020 г. Источник: аналитическая компания Data Insight

2. «Озон» кратными темпами наращивает операционные показатели: общий объём продаж, количество продавцов и покупателей и другие.

3. Растёт выручка компании от реализации сервисных услуг.

4. Ozon активно вкладывается в маркетинг и привлечение новых пользователей, новые технологические разработки и изыскания, совершенствование логистической структуры, производство продукции FMCG (товары с коротким циклом использования, такие как батарейки, бытовая химия, лампочки и другие) под собственным брендом. В июле 2021 г. Ozon запустил лабораторию IT-робототехники. Активно развивается сервис экспресс-доставки, в том числе продуктов FMCG под собственной торговой маркой, а также собственное производство готовых к употреблению блюд.

5. Ozon продолжает экспансию на зарубежные рынки (Беларусь и Казахстан). С начала года продажи в Беларуси выросли примерно в десять раз. В III квартале 2021 г. маркетплейс вышел на рынок Казахстана с сортировочными центрами в Нур-Султане и Алматы.

6. «Озону» наконец удалось снизить операционные расходы на одну покупку. Прогнозы выхода на прибыль обрели конкретные сроки — 2024 г.

Слабые стороны Ozon

1. Компания остаётся убыточной с самого своего основания в 1998 г.

2. Операционные расходы растут двузначными темпами, съедая всю прибыль. У компании не получается увеличить рентабельность бизнеса.

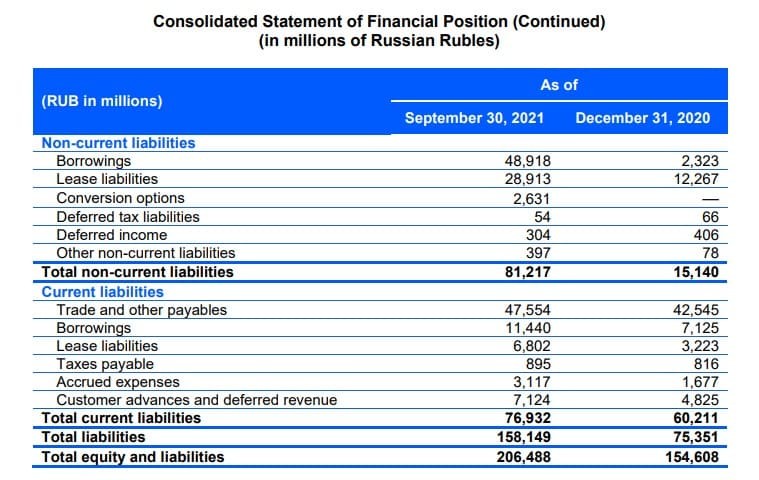

3. Кратно увеличиваются обязательства. За 9 месяцев 2021 г. общие обязательства Ozon выросли в два раза — до 158 млрд руб., в основном за счёт увеличения заимствований и арендных платежей. Обслуживание растущих долгов увеличивает финансовую нагрузку на компанию.

Рис. 8. Долговые обязательства Ozon. Источник: отчётность компании по МСФО

4. Растёт конкуренция со стороны других участников рынка: Wildberries, AliExpress, «Яндекс.Маркет».

Что это значит для частного инвестора?

Бумаги Ozon находятся в затяжном нисходящем тренде с конца апреля 2021 г., когда они достигали своих пиковых значений в 5094 руб.

Однако учитывая то, что российский рынок e-commerce — один из самых быстро развивающихся рынков в Европе с потенциалом роста до 7,2 трлн руб. к 2024 г., акции OZON нужно держать в поле зрения.

В краткосрочной перспективе ожидать значимого роста котировок не стоит. Более того, для смены тренда нужны серьёзные драйверы, к которым можно отнести:

выход на стабильную прибыль;

сокращение операционных расходов;

увеличение маржинальности.

С технической точки зрения бумаги находятся в сильном нисходящем тренде, приближаясь к важному уровню в 2600–2900 руб. за штуку (цена размещения на Мосбирже в 2020 г.). При пробитии этого уровня они могут продолжить коррекцию. Крайне осторожно следует относиться к любым скачкам котировок без фундаментальных новостей, потому что это может быть спекулятивный разгон. Ждать оправданных драйверов роста придётся не один квартал.

Рис. 9. Динамика изменения стоимости акций Ozon на Мосбирже, декабрь 2020 — ноябрь 2021. Источник: сайт Мосбиржи

Рис. 1. Динамика изменения стоимости акций Ozon на Мосбирже, декабрь 2020 — ноябрь 2021. Источник: сайт Мосбиржи

С конца апреля 2021 г. ценные бумаги Ozon находятся в нисходящем тренде. За это время их стоимость упала на 65,5% со своих пиковых значений: с 5094 до 3077 руб. за штуку (по состоянию на 25.11.2021 г.), фактически вернувшись к своей стоимости на момент листинга на Московской бирже.

В этой статье предлагаем проанализировать финансовые и операционные результаты компании за III квартал и девять месяцев 2021 г., чтобы понять, насколько ценные бумаги маркетплейса инвестиционно привлекательны сейчас и есть ли драйверы роста по ним в будущем.

Операционные и финансовые показатели за III квартал и 9 месяцев 2021 года

Выручка «Озона» в III квартале увеличилась год к годуна 85% — до 41,49 млрд руб. За 9 месяцев рост составил 68% — 111,9 млрд руб.

Выручку компании формируют две составляющие:

доходы от продажи товаров;

платные сервисные услуги (реклама, доставка, комиссии и другие).

Оба сегмента по итогам девяти месяцев растут двузначными темпами.

Рис. 2. Динамика роста выручки Ozon. Диаграмма построена автором по данным отчёта компании по МСФО

Выручка от продаж в III квартале выросла на 63% — до 27,2 млрд руб. За 9 месяцев — на 48%, до 78,05 млрд руб. Рост выручки от сервисов составил 147% — до 14,2 млрд руб. За 9 месяцев — на 146%, до 33,85 млрд руб.

Рис. 3. Структура выручки Ozon. Источник: отчётность компании по МСФО

Показатель GMV (валовой объём товаров) вырос на 145% — до 108,29 млрд руб., за 9 месяцев — на 123%, до 271,4 млрд руб., в сравнении с аналогичными периодами 2020 г.

Количество совершённых покупок год к году увеличилось на 239% — до 56,2 млн. За 9 месяцев рост составил 196% — до 131,2 млн.

Количество активных покупателей приросло на 87% — до 21,3 млн человек.

Валовая прибыль увеличилась год к году на 104% — до 15,3 млрд руб. За 9 месяцев — на 95%, до 36,66 млрд руб.

Скорректированный показатель EBITDA остаётся в отрицательных значениях (-11,28 млрд руб.), увеличившись за III квартал в 9,86 раз год к году За 9 месяцев — в 3,17 раз, до −25,27 млрд руб.

Денежный поток от операционной деятельности также отрицательный: −9,1 млрд руб. При этом рост в сравнении с аналогичным периодом 2020 г. — более чем в 20 раз. За 9 месяцев 2021 г. денежный поток составил −28,89 млрд руб., рост в семь раз год к году.

Свободный денежный поток по итогам III квартала остаётся отрицательным (-14,55 млрд руб.), увеличившись в 9,2 раза год к году. По итогам 9 месяцев его значение составляет −41,9 млрд руб., рост в четыре раза.

Денежные потоки наглядно демонстрируют, что компания продолжает оставаться убыточной.

Операционные расходы за III квартал выросли в 2,2 раза — до 58,38 млрд руб. За 9 месяцев — рост в 1,8 раза, с 78,4 до 148,49 млрд руб.

Рис. 4. Структура расходов Ozon. Источник: отчётность компании по МСФО

Рис. 5. Структура расходов Ozon. Источник: отчётность компании по МСФО

Кратно выросли все составляющие операционных расходов. По итогам 9 месяцев 2021 г. себестоимость продаж выросла в 1,5 раза, логистика и доставка — в 2,2 раза. Расходы на продвижение и маркетинг выросли в три раза, на разработку новых технологий и создание контента — в 2,5 раза, общие и административные расходы — в три раза.

Также, согласно отчётности, с июля по сентябрь 2021 г. компания направила 370 млн руб. на научно-исследовательские и научно-конструкторские работы.

CAPEX (капитальные затраты) в III квартале вырос в 2,8 раз и составил 4,6 млрд руб. против 1,6 млрд руб. за аналогичный период 2020 г.

Высокие операционные расходы «Озона» отражают инвестиции в логистику, IT-сферу, а также привлечение новых пользователей. Компания продолжает развивать свои цифровые технологии и осуществлять экспансию на рынке.

Важным и положительным фактором в результатах работы Ozon в отчётный период, согласно заявлению главного операционного директора Даниила Фёдорова, стало то, что компании удалось снизить объём затрат на один заказ.

Однако пока преждевременно говорить, что маркетплейсу удалось перейти на более эффективную модель бизнеса и будущий рост его оборота будет опережать динамику роста операционных расходов на один товар. Для объективной оценки и дальнейших прогнозов нужно как минимум дождаться отчётов за IV квартал и весь 2021 г.

Если «Озону» удастся сохранить такую положительную динамику, то повысится вероятность получения долгожданной прибыли. По оценкам менеджмента компании, это может произойти уже в 2024 г.

Дивиденды Ozon

Ozon продолжает сохранять политику невыплаты дивидендов как в краткосрочной, так и в долгосрочной перспективе, поэтому ждать повода для роста акций на этом основании не стоит. Окупаемость инвестиций в бумаги компании полностью зависит от цен на открытом рынке.

Анализ рынка

По оценкам агентства Data Insight, к 2024 г. рынок e-commerce в России, с учётом ускоренного развития на фоне пандемии, вырастет до 7,2 трлн руб. с прогнозируемых ранее 5,6 трлн руб. Это гарантирует хорошие перспективы роста для участников рынка электронной коммерции.

Рис. 6. Прогнозы развития рынка e-commerce в России. Диаграмма построена автором по данным Data Insight

Сильные стороны Ozon

1. Ozon — второй по объёму продаж российский универсальный маркетплейс и первый, чьи акции торгуются на бирже. Это один из самых сильных и узнаваемых брендов на рынке с растущей лояльной аудиторией как среди покупателей, так и среди продавцов.

Рис. 7. Рейтинг интернет-магазинов в России за 2020 г. Источник: аналитическая компания Data Insight

2. «Озон» кратными темпами наращивает операционные показатели: общий объём продаж, количество продавцов и покупателей и другие.

3. Растёт выручка компании от реализации сервисных услуг.

4. Ozon активно вкладывается в маркетинг и привлечение новых пользователей, новые технологические разработки и изыскания, совершенствование логистической структуры, производство продукции FMCG (товары с коротким циклом использования, такие как батарейки, бытовая химия, лампочки и другие) под собственным брендом. В июле 2021 г. Ozon запустил лабораторию IT-робототехники. Активно развивается сервис экспресс-доставки, в том числе продуктов FMCG под собственной торговой маркой, а также собственное производство готовых к употреблению блюд.

5. Ozon продолжает экспансию на зарубежные рынки (Беларусь и Казахстан). С начала года продажи в Беларуси выросли примерно в десять раз. В III квартале 2021 г. маркетплейс вышел на рынок Казахстана с сортировочными центрами в Нур-Султане и Алматы.

6. «Озону» наконец удалось снизить операционные расходы на одну покупку. Прогнозы выхода на прибыль обрели конкретные сроки — 2024 г.

Слабые стороны Ozon

1. Компания остаётся убыточной с самого своего основания в 1998 г.

2. Операционные расходы растут двузначными темпами, съедая всю прибыль. У компании не получается увеличить рентабельность бизнеса.

3. Кратно увеличиваются обязательства. За 9 месяцев 2021 г. общие обязательства Ozon выросли в два раза — до 158 млрд руб., в основном за счёт увеличения заимствований и арендных платежей. Обслуживание растущих долгов увеличивает финансовую нагрузку на компанию.

Рис. 8. Долговые обязательства Ozon. Источник: отчётность компании по МСФО

4. Растёт конкуренция со стороны других участников рынка: Wildberries, AliExpress, «Яндекс.Маркет».

Что это значит для частного инвестора?

Бумаги Ozon находятся в затяжном нисходящем тренде с конца апреля 2021 г., когда они достигали своих пиковых значений в 5094 руб.

Однако учитывая то, что российский рынок e-commerce — один из самых быстро развивающихся рынков в Европе с потенциалом роста до 7,2 трлн руб. к 2024 г., акции OZON нужно держать в поле зрения.

В краткосрочной перспективе ожидать значимого роста котировок не стоит. Более того, для смены тренда нужны серьёзные драйверы, к которым можно отнести:

выход на стабильную прибыль;

сокращение операционных расходов;

увеличение маржинальности.

С технической точки зрения бумаги находятся в сильном нисходящем тренде, приближаясь к важному уровню в 2600–2900 руб. за штуку (цена размещения на Мосбирже в 2020 г.). При пробитии этого уровня они могут продолжить коррекцию. Крайне осторожно следует относиться к любым скачкам котировок без фундаментальных новостей, потому что это может быть спекулятивный разгон. Ждать оправданных драйверов роста придётся не один квартал.

Рис. 9. Динамика изменения стоимости акций Ozon на Мосбирже, декабрь 2020 — ноябрь 2021. Источник: сайт Мосбиржи

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба