Акции 3M Company (NYSE:MMM) в этом году отстали от широкого рынка, несмотря на мощное восстановление экономики после пандемии, которая способствовала повышению спроса на продукцию этого промышленного гиганта.

Это несоответствие между силой американской экономики и уровнем интереса к акциям 3M вызывает удивление. Особенно с учетом того, что спектр производимой компанией продукции охватывает более 60 тыс. продуктовых линеек, включая изделия из металла, промышленные товары и широко известные потребительские бренды. Среди прочего, 3M производит заплатки для ремонта автомобилей, кровельные гранулы, респираторы N-95, пластыри Nexcare, блокноты Post-it® и клейкую ленту Scotch®.

После достижения в мае многолетнего максимума акции 3М подешевели примерно на 15%. В краткосрочном периоде этот спад главным образом связан с «узкими местами» в цепочках поставок, которые вызвали резкое увеличение стоимости материалов, сказавшись почти на всех промышленных компаниях.

За третий квартал компания отчиталась об органическом росте продаж на 6,3%, при этом каждый из промышленных сегментов зафиксировал рост как минимум на 5-10%. Для сравнения, средний темп роста среди американских диверсифицированных промышленных компаний составляет порядка 10%. В 2022 году аналитики ожидают существенного замедления.

Согласно финансовому директору 3M Монишу Патолавале, это давление носит краткосрочный характер, и на конечных рынках компания наблюдает благоприятные тренды. В октябре 3M сократила свои капрасходы почти на 20%, но повысила прогноз органического роста на год, а значит, спрос по-прежнему поддерживает наращивание мощностей.

Постоянное отставание

Впрочем, только этими затруднениями, связанными с предложением и инфляцией, невозможно объяснить отставание акций 3M, сохраняющееся в течение последних пяти лет. За этот период стоимость бумаг практически не изменилась. Акции ближайшего конкурента, Honeywell (NASDAQ:HON), за этот же период подскочили более чем на 80%. Примерно на такой же процент вырос индекс Dow Jones Industrial Average.

Согласно аналитикам Credit Suisse, акции 3M, возможно, продолжат отставать в промышленном секторе, пока компания не прояснит, как сильно могут отразиться на ее прибылях правовые и экологические вопросы.

Во-первых, компании, возможно, придется выплатить компенсацию в связи с использованием веществ группы ПФАС, некоторые из которых известны как «вечные вещества», поскольку они накапливаются в организме человека, а их распад в окружающей среде происходит очень медленно. Помимо этого, группа военнослужащих и ветеранов обвиняет 3M в том, что использование произведенных компанией беруш может приводить к потере слуха.

Аналитики Credit Suisse (SIX:CSGN) комментируют:

«Несмотря на потенциальную поддержку со стороны фундаментальных факторов в виде циклической фазы роста промпроизводства и потенциального пополнения запасов, на данном этапе 3M, как нам кажется, будет трудно вернуть мультипликатор с премией в рамках текущего цикла с учетом потенциальных выплат по двум разбирательствам, размер которых по-прежнему трудно оценить».

Прохладное отношение инвесторов к 3M, возможно, также связано со сложной структурой компании. Обосновать сохранение этой структуры становится все труднее с учетом того, что многие промышленные гиганты сейчас выделяют часть подразделений в самостоятельные компании, чтобы стать более компактными.

Согласно анализу Bloomberg, у 3М четыре основных подразделения, но при этом порядка двенадцати подсегментов. Компания выделила лишь один бизнес из своего состава, а именно подразделение по производству дискет в 1996 году. Крупнейшей сделкой по продаже операций стала продажа подразделения билбордов за $1 миллиард в 1997 году.

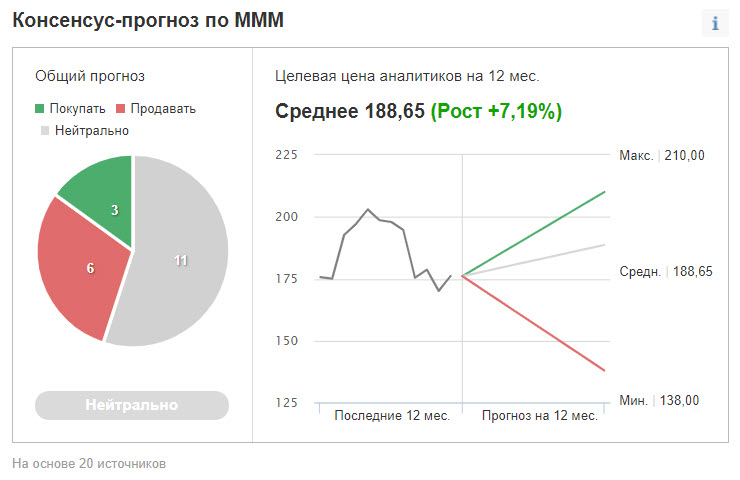

Вследствие этих долгосрочных структурных проблем и потенциальных выплат неизвестного размера у акций 3М сейчас не так много сторонников. Среди 20 аналитиков, опрошенных Investing.com, у большинства для акций 3M присвоен нейтральный рейтинг.

Возможным доводом в пользу добавления акций 3М в свой портфель при текущих крайне низких процентных ставках является тот факт, что компания выплачивает привлекательный дивиденд, уже давно вознаграждая таким образом инвесторов, сфокусированных на получении регулярного дохода. Дивидендная доходность 3M составляет 3,34% в годовом выражении; компания ежеквартально выплачивает $1,48 на акцию.

Впрочем, с учетом нынешних тенденций инвесторам не стоит рассчитывать на сильное увеличение выплат. Последние два раза 3M повышала дивиденд на 2% и 1%, что существенно ниже темпов инфляции.

Подведем итоги

Несмотря на широкий промышленный охват и потенциал генерирования дохода, о привлекательности 3M как объекта для инвестиций сейчас говорить не приходится. Компании, возможно, предстоит осуществить компенсационные выплаты, размер которых не известен, а ее сложная структура не позволяет генерировать устойчиво высокую прибыльность для акционеров.

Это несоответствие между силой американской экономики и уровнем интереса к акциям 3M вызывает удивление. Особенно с учетом того, что спектр производимой компанией продукции охватывает более 60 тыс. продуктовых линеек, включая изделия из металла, промышленные товары и широко известные потребительские бренды. Среди прочего, 3M производит заплатки для ремонта автомобилей, кровельные гранулы, респираторы N-95, пластыри Nexcare, блокноты Post-it® и клейкую ленту Scotch®.

После достижения в мае многолетнего максимума акции 3М подешевели примерно на 15%. В краткосрочном периоде этот спад главным образом связан с «узкими местами» в цепочках поставок, которые вызвали резкое увеличение стоимости материалов, сказавшись почти на всех промышленных компаниях.

За третий квартал компания отчиталась об органическом росте продаж на 6,3%, при этом каждый из промышленных сегментов зафиксировал рост как минимум на 5-10%. Для сравнения, средний темп роста среди американских диверсифицированных промышленных компаний составляет порядка 10%. В 2022 году аналитики ожидают существенного замедления.

Согласно финансовому директору 3M Монишу Патолавале, это давление носит краткосрочный характер, и на конечных рынках компания наблюдает благоприятные тренды. В октябре 3M сократила свои капрасходы почти на 20%, но повысила прогноз органического роста на год, а значит, спрос по-прежнему поддерживает наращивание мощностей.

Постоянное отставание

Впрочем, только этими затруднениями, связанными с предложением и инфляцией, невозможно объяснить отставание акций 3M, сохраняющееся в течение последних пяти лет. За этот период стоимость бумаг практически не изменилась. Акции ближайшего конкурента, Honeywell (NASDAQ:HON), за этот же период подскочили более чем на 80%. Примерно на такой же процент вырос индекс Dow Jones Industrial Average.

Согласно аналитикам Credit Suisse, акции 3M, возможно, продолжат отставать в промышленном секторе, пока компания не прояснит, как сильно могут отразиться на ее прибылях правовые и экологические вопросы.

Во-первых, компании, возможно, придется выплатить компенсацию в связи с использованием веществ группы ПФАС, некоторые из которых известны как «вечные вещества», поскольку они накапливаются в организме человека, а их распад в окружающей среде происходит очень медленно. Помимо этого, группа военнослужащих и ветеранов обвиняет 3M в том, что использование произведенных компанией беруш может приводить к потере слуха.

Аналитики Credit Suisse (SIX:CSGN) комментируют:

«Несмотря на потенциальную поддержку со стороны фундаментальных факторов в виде циклической фазы роста промпроизводства и потенциального пополнения запасов, на данном этапе 3M, как нам кажется, будет трудно вернуть мультипликатор с премией в рамках текущего цикла с учетом потенциальных выплат по двум разбирательствам, размер которых по-прежнему трудно оценить».

Прохладное отношение инвесторов к 3M, возможно, также связано со сложной структурой компании. Обосновать сохранение этой структуры становится все труднее с учетом того, что многие промышленные гиганты сейчас выделяют часть подразделений в самостоятельные компании, чтобы стать более компактными.

Согласно анализу Bloomberg, у 3М четыре основных подразделения, но при этом порядка двенадцати подсегментов. Компания выделила лишь один бизнес из своего состава, а именно подразделение по производству дискет в 1996 году. Крупнейшей сделкой по продаже операций стала продажа подразделения билбордов за $1 миллиард в 1997 году.

Вследствие этих долгосрочных структурных проблем и потенциальных выплат неизвестного размера у акций 3М сейчас не так много сторонников. Среди 20 аналитиков, опрошенных Investing.com, у большинства для акций 3M присвоен нейтральный рейтинг.

Возможным доводом в пользу добавления акций 3М в свой портфель при текущих крайне низких процентных ставках является тот факт, что компания выплачивает привлекательный дивиденд, уже давно вознаграждая таким образом инвесторов, сфокусированных на получении регулярного дохода. Дивидендная доходность 3M составляет 3,34% в годовом выражении; компания ежеквартально выплачивает $1,48 на акцию.

Впрочем, с учетом нынешних тенденций инвесторам не стоит рассчитывать на сильное увеличение выплат. Последние два раза 3M повышала дивиденд на 2% и 1%, что существенно ниже темпов инфляции.

Подведем итоги

Несмотря на широкий промышленный охват и потенциал генерирования дохода, о привлекательности 3M как объекта для инвестиций сейчас говорить не приходится. Компании, возможно, предстоит осуществить компенсационные выплаты, размер которых не известен, а ее сложная структура не позволяет генерировать устойчиво высокую прибыльность для акционеров.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба