Kellogg Company (NYSE:K) — американская компания, широко известный производитель сухих завтраков и продуктов питания быстрого приготовления. Основные продукты — снэки (45,6% выручки), хлопья и злаки (39,5%), замороженная еда (8,3%), лапша и прочие продукты (6,6%).

Известные снэк-бренды: Kellogg’s, Cheez-It, Pringles, Austin, Parati and RXBAR. Флагманский бренд Kellogg’s #4 в мировом рейтинге food brands (2021 год, Brand Finance), что свидетельствует о сильных рыночных позициях. Крупнейший клиент — Wal-Mart (NYSE:WMT) (19% от выручки в 2020 году). Топ-5 крупнейших клиентов суммарно занимают около 34% выручки.

Компания активно усиливает присутствие на развивающихся рынках. Kellogg стремится сохранить положительную динамику своего бизнеса в Северной Америке. Примерно 61% выручки приходится на американский рынок, 16% — на Европу и 23% на развивающиеся рынки. Географическая диверсификация на хорошем уровне. Kellogg стремится увеличить долю рынка, активно устанавливает и отслеживает цели ESG.

Рост продаж по большинству категорий товаров был устойчивым в последние несколько кварталов. Компания активно работает над поддержанием и расширением узнаваемости бренда, что, с одной стороны, привлекает интерес потребителей, а с другой — сопряжено с дополнительными затратами.

Kellogg повысила прогноз продаж, сохраняя ожидания по прибыли до конца года, несмотря на забастовки рабочих, проблемы с цепочкой поставок и инфляцию. Cпрос на продукты для домашнего потребления остается высоким, однако может замедлиться после снятия всех ограничений, вызванных пандемией и снижением количества времени, проводимого дома.

Рост продаж закусок демонстрирует глобальную силу: развивающиеся рынки отмечены ростом выручки и объемов, что может помочь решить проблемы, возникшие в Северной Америке в четвертом квартале, связанные с приостановкой работы некоторых заводов.

Компания может повысить цены в ближайшие кварталы для компенсации инфляции производственных затрат, но, учитывая более ранние ценовые действия, вряд ли ей удастся полностью компенсировать рост издержек.

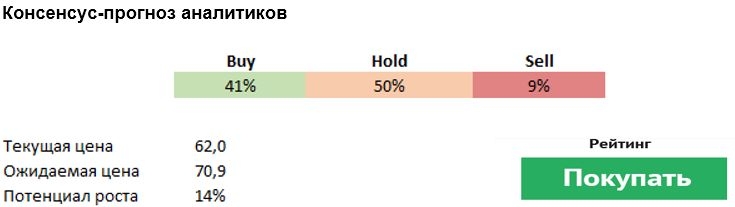

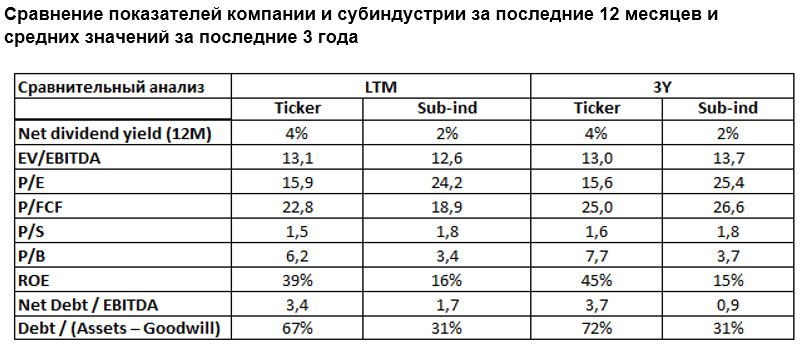

Баланс компании устойчив. Мультипликатор компании P/E почти вдвое ниже, чем у конкурентов, то есть компания недооценена, и цена акции может вырасти. Несмотря на то, что соотношение долга компании к активам выше среднего значения по отрасли, долгосрочные обязательства хорошо диверсифицированы по времени погашения — в ближайшие годы крупных погашений не ожидается, больше половины всех долгов нужно будет гасить не ранее чем через 5 лет.

Компания платит высокие дивиденды, выше конкурентов. Дивиденды на акцию стабильно росли в последние 5 лет — с $2,04 в 2016 до $2,28 в 2020 году. Высокое значение ROE компании в несколько раз превышает значение показателя у конкурентов, что свидетельствует об эффективности использования акционерного капитала.

Риски

Не хватает рабочих, чтобы обеспечить уровень производства, необходимый для удовлетворения сильного спроса на потребительские товары с первых дней коронавирусного кризиса и сбоев в цепочке поставок. Ночные смены вместе с планируемой отменой льгот по уходу за здоровьем вынудили 1400 рабочих Kellogg в четырех штатах начать забастовку, которая длится уже более двух месяцев.

Компания ожидает высокой инфляции в 4 квартале, что обусловлено увеличением затрат на сырье, транспорт и рабочую силу. Возможно, рост издержек удасться компенсировать частично за счет увеличения производительности труда и роста цен на конечные товары, но маржа, вероятно, будет ниже, чем в предыдущем году.

Известные снэк-бренды: Kellogg’s, Cheez-It, Pringles, Austin, Parati and RXBAR. Флагманский бренд Kellogg’s #4 в мировом рейтинге food brands (2021 год, Brand Finance), что свидетельствует о сильных рыночных позициях. Крупнейший клиент — Wal-Mart (NYSE:WMT) (19% от выручки в 2020 году). Топ-5 крупнейших клиентов суммарно занимают около 34% выручки.

Компания активно усиливает присутствие на развивающихся рынках. Kellogg стремится сохранить положительную динамику своего бизнеса в Северной Америке. Примерно 61% выручки приходится на американский рынок, 16% — на Европу и 23% на развивающиеся рынки. Географическая диверсификация на хорошем уровне. Kellogg стремится увеличить долю рынка, активно устанавливает и отслеживает цели ESG.

Рост продаж по большинству категорий товаров был устойчивым в последние несколько кварталов. Компания активно работает над поддержанием и расширением узнаваемости бренда, что, с одной стороны, привлекает интерес потребителей, а с другой — сопряжено с дополнительными затратами.

Kellogg повысила прогноз продаж, сохраняя ожидания по прибыли до конца года, несмотря на забастовки рабочих, проблемы с цепочкой поставок и инфляцию. Cпрос на продукты для домашнего потребления остается высоким, однако может замедлиться после снятия всех ограничений, вызванных пандемией и снижением количества времени, проводимого дома.

Рост продаж закусок демонстрирует глобальную силу: развивающиеся рынки отмечены ростом выручки и объемов, что может помочь решить проблемы, возникшие в Северной Америке в четвертом квартале, связанные с приостановкой работы некоторых заводов.

Компания может повысить цены в ближайшие кварталы для компенсации инфляции производственных затрат, но, учитывая более ранние ценовые действия, вряд ли ей удастся полностью компенсировать рост издержек.

Баланс компании устойчив. Мультипликатор компании P/E почти вдвое ниже, чем у конкурентов, то есть компания недооценена, и цена акции может вырасти. Несмотря на то, что соотношение долга компании к активам выше среднего значения по отрасли, долгосрочные обязательства хорошо диверсифицированы по времени погашения — в ближайшие годы крупных погашений не ожидается, больше половины всех долгов нужно будет гасить не ранее чем через 5 лет.

Компания платит высокие дивиденды, выше конкурентов. Дивиденды на акцию стабильно росли в последние 5 лет — с $2,04 в 2016 до $2,28 в 2020 году. Высокое значение ROE компании в несколько раз превышает значение показателя у конкурентов, что свидетельствует об эффективности использования акционерного капитала.

Риски

Не хватает рабочих, чтобы обеспечить уровень производства, необходимый для удовлетворения сильного спроса на потребительские товары с первых дней коронавирусного кризиса и сбоев в цепочке поставок. Ночные смены вместе с планируемой отменой льгот по уходу за здоровьем вынудили 1400 рабочих Kellogg в четырех штатах начать забастовку, которая длится уже более двух месяцев.

Компания ожидает высокой инфляции в 4 квартале, что обусловлено увеличением затрат на сырье, транспорт и рабочую силу. Возможно, рост издержек удасться компенсировать частично за счет увеличения производительности труда и роста цен на конечные товары, но маржа, вероятно, будет ниже, чем в предыдущем году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба