13 декабря 2021 investing.com Юхтенко Кира

Капитализация — это размер компании. Мы можем легко её посчитать, умножив количество всех выпущенных акций на стоимость одной акции.

У Apple (NASDAQ:AAPL), например, капитализация примерно $2,8 трлн, а у Virgin Galactic (NYSE:SPCE) — $4 млрд.

Капитализация компании бывает:

большой: от $10 млрд;

средней: $2 – $10 млрд;

маленькой: от $250 млн до $2 млрд.

Как капитализация влияет на доходность?

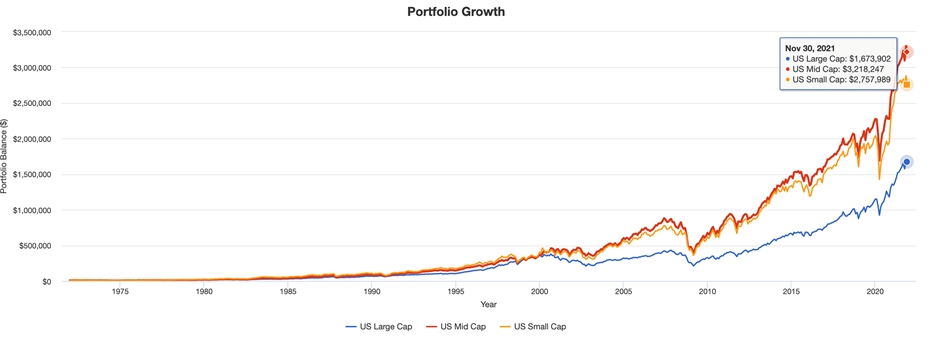

Давайте посмотрим это на исторических данных с сайта Portfolio Visualizer, который собирает информацию по американскому рынку с 1972 года.

Рис. 1. Соотношение капитализации и доходности американских компаний, источник: portfoliovisualizer.com

Как видим, исторически компании с меньшей капитализацией обгоняли более крупные. Связано это с главным правилом фондового рынка: чем больше риск, тем больше доходность.

Повышенный риск означает, что маленькой компании легче обанкротиться, и даже небольшая стратегическая ошибка может стать причиной краха. Однако при этом такой компании намного легче увеличить в разы объемы выручки и прибыли из-за эффекта низкой базы.

Давайте посмотрим на 5 самых перспективных и недооцененных, по нашему мнению, компаний малой и средней капитализации.

1. LGI Homes (NASDAQ:LGIH), капитализация $3,86 млрд

Компания занимается строительством новых домов и жилых комплексов, в основном на юго-западе США. Бизнес ориентирован на покупателей̆ начального уровня, которых волнует доступность по цене. На данный момент этот сегмент строительства является самым растущим в США, и предложение до сих пор отстаёт от спроса.

Прелесть компании заключается в ее темпах роста, которые являются самыми высокими в отрасли.

EPS компании (прибыль на акцию) в последние 5 лет рос в среднем на 39% в год, а выручка на 30% в год. При этом компания не платит дивидендов, не делает обратные выкупы акций, а все деньги реинвестирует в развитие.

При этом мультипликатор P/E у неё не заоблачный: 8,7. Связано это с тем, что рынок недвижимости в США кажется уже перегретым, поэтому в будущем не ожидается слишком сильного спроса на жилье. Но все равно это низкие оценки для растущей компании.

К тому же, LGI Homes — не единственная, кто растет в этом секторе. Последние 5 лет были удачными для всех строителей, хотя темпы развития конкурентов все равно ниже. Для сравнения: рост выручки у гиганта американского строительства DR Horton (NYSE:DHI)) – 18%, а это в полтора раза ниже, чем у LGI Homes.

2. Sprouts Farmers Market (NASDAQ:SFM), капитализация $3 млрд

Компания из сектора ретейла. По сути, это сеть супермаркетов, однако специализируется она на продуктах правильного питания, которые минимально обработаны и при этом не содержат искусственных ароматизаторов, красителей, консервантов и синтетических ингредиентов.

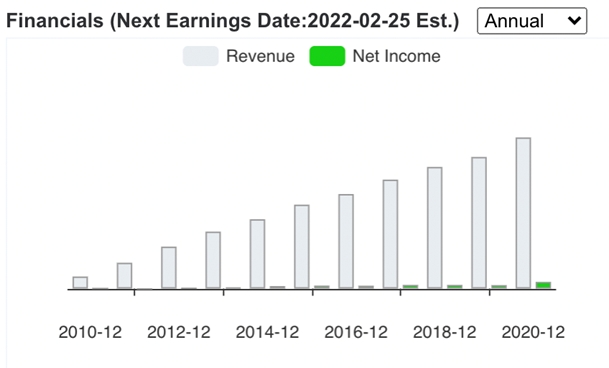

Если смотреть c начала выхода на IPO, компания ежегодно росла как по выручке, так и по прибыли, что хорошо видно на графике.

Рис. 5, Выручка и прибыль компании Sprouts Farmers Market, источник: www.ocregister.com

К тому же, чистая маржинальность у компании примерно 4%, а это намного больше, чем у конкурентов. Например, у Walmart (NYSE:WMT) чистая маржинальность только 1,4%. Менеджмент обещает и далее открывать по 10% новых магазинов ежегодно — примерно 40 новых объектов. Это должно поспособствовать дальнейшему росту компании.

Однако если мы посмотрим на котировки после IPO, то заметим, что компания оценивается намного ниже, а последние 5 лет наблюдается боковой тренд.

Рис. 6, логотип компании Sprouts Farmers Market, источник: tradingview.com

Связано это с тем, что на IPO компания была переоценена, да и после выхода на биржу провела большую дополнительную эмиссию, которая размыла 60% акций. Поэтому инвесторы до сих пор не доверяют компании, хотя она уже и оценивается в 11 по мультипликатору P/E.

В оправдание менеджмента можно сказать, что в последние несколько лет компания не размывает доли акционеров, а в 2021 году даже объявила байбек — обратный выкуп акций.

SFM не хватает звезд с неба, и ошеломляющего роста выручки и прибыли мы не увидим. Но есть определенная недооценка, и она, по мнению аналитиков InvestFuture, должна со временем реализоваться.

3. Medifast (NYSE:MED), капитализация $2,4 млрд

Компания распространяет и продает товары для похудения и здоровья. Если мы посмотрим на финансовые показатели компании, то можно очень удивиться. Ведь EPS за последние 5 лет растет на 40% в год, а рентабельность капитала достигает 90%. И при этом всем показатель Forward P/E на уровне 12, что очень мало для таких темпов роста.

На первый взгляд инвестору может показаться, что он нашел Грааль, который нужно как можно скорее покупать, однако бизнес-модель компании вызывает множество вопросов.

Она основывается на сетевом маркетинге, то есть клиенты сами же распространяют продукцию по своим друзьям и знакомым, получая за это определенный процент. Именно поэтому мы видим такую высокую рентабельность, но сетевой маркетинг – это очень опасная модель. С её помощью компания может очень быстро расти, но так же быстро и падать.

Товар, который продвигает компания — это наборы “еды”, большая часть из которых — пакетированные порошки, батончики и полуфабрикаты. По отзывам, клиенты действительно довольны, однако если на продукцию компании вдруг выйдет разгромная рецензия в любом уважаемом медицинском журнале, то это сильно скажется на имидже компании, а соответственно, и на котировках акций.

То есть, у компании большие риски, однако и оценка ее намного ниже справедливой.

4. Malibu Boats (NASDAQ:MBUU), капитализация $1,4 трлн

Компания проектирует, производит и продаёт спортивные и прогулочные катера.

Как и Medifast, эта компания является растущим рентабельным бизнесом с низкой оценкой и повышенными рисками.

Рост выручки за последние 5 лет был в среднем 30% в год, при этом рост прибыли за аналогичный период — 39% в год. У компании небольшой долг: Net Debt/Ebitda=0,5, высокая маржинальность по Ebitda – 18%. При этом всем P/E колеблется в районе 13.

Кажется, что все прекрасно, однако везде есть свои риски. Главная проблема компании – это тянущийся с 2016 года суд, связанный со смертью мальчика на одной из лодок. Сумма штрафа в случае проигрыша составит оценочно $200 млн, и это при том, что Malibu Boats за весь 2021 год получила всего $114 млн чистой прибыли.

Однако суды в США могут длиться годами и десятилетиями, а этот уже идет в течение 5 лет, и компания не планирует признавать свою вину.

Менеджмент прогнозирует и дальнейший рост выручки стремительными темпами, и это не может не радовать. Однако акции, безусловно, торгуются с дисконтом на фоне висящего как дамоклов меч штрафа. Так стоит ли принимать на себя такие риски?

5. II-VI, произносится “two-six” (NASDAQ:IIVI), капитализация $7,1 млрд

Компания занимается разработкой продуктов в области лазерных технологий и оптики. В основном поставляет свою продукцию крупным компаниям, таким как Apple или Ford (NYSE:F).

II-VI также является компанией роста, это отлично видно по увеличению выручки за последние 5 лет в среднем на 30% в год. Однако если мы начнем смотреть на рентабельность компании, то она будет намного ниже предыдущих представителей нашего топа.

Связано это с тем, что II-VI наращивает темпы путем приобретения других компаний. Так, в 2019 году была куплена компания Finisar (FNSR) за $3,2 млрд. Для этого II-VI пришлось серьезно увеличить долг до уровня Net Debt/Ebitda=6 и проводить допэмиссию акций. При этом уже через 2 года её показатель Net Debt/Ebitda стал равен нулю.

Теперь, в 2021 году, II-VI покупает еще одного представителя в своей отрасли – Coherent (NASDAQ:COHR).

На этом фоне акции сильно скорректировались, так как инвесторы считают, что компания переплачивает за покупку, к тому же ей снова придется серьезно наращивать долг и размывать акции.

Если смотреть в долгосрочной перспективе, то компания приобретает бизнес в своей отрасли, что должно пойти ей на пользу, к тому же опыт интеграции у II-VI уже имеется. Однако снова присутствуют риски большого долга.

Мнение аналитиков InvestFuture

Компании малой и средней капитализации действительно показывают хорошую доходность на длительном горизонте, но стоит помнить, что и рисков у таких представителей больше. Если хотя бы одна из вышеперечисленных компаний исчезнет, то рынок это особо и не заметит. Все маленькие компании встречаются с большой конкуренцией, а потому иногда рискуют, чтобы оставаться в строю.

У Apple (NASDAQ:AAPL), например, капитализация примерно $2,8 трлн, а у Virgin Galactic (NYSE:SPCE) — $4 млрд.

Капитализация компании бывает:

большой: от $10 млрд;

средней: $2 – $10 млрд;

маленькой: от $250 млн до $2 млрд.

Как капитализация влияет на доходность?

Давайте посмотрим это на исторических данных с сайта Portfolio Visualizer, который собирает информацию по американскому рынку с 1972 года.

Рис. 1. Соотношение капитализации и доходности американских компаний, источник: portfoliovisualizer.com

Как видим, исторически компании с меньшей капитализацией обгоняли более крупные. Связано это с главным правилом фондового рынка: чем больше риск, тем больше доходность.

Повышенный риск означает, что маленькой компании легче обанкротиться, и даже небольшая стратегическая ошибка может стать причиной краха. Однако при этом такой компании намного легче увеличить в разы объемы выручки и прибыли из-за эффекта низкой базы.

Давайте посмотрим на 5 самых перспективных и недооцененных, по нашему мнению, компаний малой и средней капитализации.

1. LGI Homes (NASDAQ:LGIH), капитализация $3,86 млрд

Компания занимается строительством новых домов и жилых комплексов, в основном на юго-западе США. Бизнес ориентирован на покупателей̆ начального уровня, которых волнует доступность по цене. На данный момент этот сегмент строительства является самым растущим в США, и предложение до сих пор отстаёт от спроса.

Прелесть компании заключается в ее темпах роста, которые являются самыми высокими в отрасли.

EPS компании (прибыль на акцию) в последние 5 лет рос в среднем на 39% в год, а выручка на 30% в год. При этом компания не платит дивидендов, не делает обратные выкупы акций, а все деньги реинвестирует в развитие.

При этом мультипликатор P/E у неё не заоблачный: 8,7. Связано это с тем, что рынок недвижимости в США кажется уже перегретым, поэтому в будущем не ожидается слишком сильного спроса на жилье. Но все равно это низкие оценки для растущей компании.

К тому же, LGI Homes — не единственная, кто растет в этом секторе. Последние 5 лет были удачными для всех строителей, хотя темпы развития конкурентов все равно ниже. Для сравнения: рост выручки у гиганта американского строительства DR Horton (NYSE:DHI)) – 18%, а это в полтора раза ниже, чем у LGI Homes.

2. Sprouts Farmers Market (NASDAQ:SFM), капитализация $3 млрд

Компания из сектора ретейла. По сути, это сеть супермаркетов, однако специализируется она на продуктах правильного питания, которые минимально обработаны и при этом не содержат искусственных ароматизаторов, красителей, консервантов и синтетических ингредиентов.

Если смотреть c начала выхода на IPO, компания ежегодно росла как по выручке, так и по прибыли, что хорошо видно на графике.

Рис. 5, Выручка и прибыль компании Sprouts Farmers Market, источник: www.ocregister.com

К тому же, чистая маржинальность у компании примерно 4%, а это намного больше, чем у конкурентов. Например, у Walmart (NYSE:WMT) чистая маржинальность только 1,4%. Менеджмент обещает и далее открывать по 10% новых магазинов ежегодно — примерно 40 новых объектов. Это должно поспособствовать дальнейшему росту компании.

Однако если мы посмотрим на котировки после IPO, то заметим, что компания оценивается намного ниже, а последние 5 лет наблюдается боковой тренд.

Рис. 6, логотип компании Sprouts Farmers Market, источник: tradingview.com

Связано это с тем, что на IPO компания была переоценена, да и после выхода на биржу провела большую дополнительную эмиссию, которая размыла 60% акций. Поэтому инвесторы до сих пор не доверяют компании, хотя она уже и оценивается в 11 по мультипликатору P/E.

В оправдание менеджмента можно сказать, что в последние несколько лет компания не размывает доли акционеров, а в 2021 году даже объявила байбек — обратный выкуп акций.

SFM не хватает звезд с неба, и ошеломляющего роста выручки и прибыли мы не увидим. Но есть определенная недооценка, и она, по мнению аналитиков InvestFuture, должна со временем реализоваться.

3. Medifast (NYSE:MED), капитализация $2,4 млрд

Компания распространяет и продает товары для похудения и здоровья. Если мы посмотрим на финансовые показатели компании, то можно очень удивиться. Ведь EPS за последние 5 лет растет на 40% в год, а рентабельность капитала достигает 90%. И при этом всем показатель Forward P/E на уровне 12, что очень мало для таких темпов роста.

На первый взгляд инвестору может показаться, что он нашел Грааль, который нужно как можно скорее покупать, однако бизнес-модель компании вызывает множество вопросов.

Она основывается на сетевом маркетинге, то есть клиенты сами же распространяют продукцию по своим друзьям и знакомым, получая за это определенный процент. Именно поэтому мы видим такую высокую рентабельность, но сетевой маркетинг – это очень опасная модель. С её помощью компания может очень быстро расти, но так же быстро и падать.

Товар, который продвигает компания — это наборы “еды”, большая часть из которых — пакетированные порошки, батончики и полуфабрикаты. По отзывам, клиенты действительно довольны, однако если на продукцию компании вдруг выйдет разгромная рецензия в любом уважаемом медицинском журнале, то это сильно скажется на имидже компании, а соответственно, и на котировках акций.

То есть, у компании большие риски, однако и оценка ее намного ниже справедливой.

4. Malibu Boats (NASDAQ:MBUU), капитализация $1,4 трлн

Компания проектирует, производит и продаёт спортивные и прогулочные катера.

Как и Medifast, эта компания является растущим рентабельным бизнесом с низкой оценкой и повышенными рисками.

Рост выручки за последние 5 лет был в среднем 30% в год, при этом рост прибыли за аналогичный период — 39% в год. У компании небольшой долг: Net Debt/Ebitda=0,5, высокая маржинальность по Ebitda – 18%. При этом всем P/E колеблется в районе 13.

Кажется, что все прекрасно, однако везде есть свои риски. Главная проблема компании – это тянущийся с 2016 года суд, связанный со смертью мальчика на одной из лодок. Сумма штрафа в случае проигрыша составит оценочно $200 млн, и это при том, что Malibu Boats за весь 2021 год получила всего $114 млн чистой прибыли.

Однако суды в США могут длиться годами и десятилетиями, а этот уже идет в течение 5 лет, и компания не планирует признавать свою вину.

Менеджмент прогнозирует и дальнейший рост выручки стремительными темпами, и это не может не радовать. Однако акции, безусловно, торгуются с дисконтом на фоне висящего как дамоклов меч штрафа. Так стоит ли принимать на себя такие риски?

5. II-VI, произносится “two-six” (NASDAQ:IIVI), капитализация $7,1 млрд

Компания занимается разработкой продуктов в области лазерных технологий и оптики. В основном поставляет свою продукцию крупным компаниям, таким как Apple или Ford (NYSE:F).

II-VI также является компанией роста, это отлично видно по увеличению выручки за последние 5 лет в среднем на 30% в год. Однако если мы начнем смотреть на рентабельность компании, то она будет намного ниже предыдущих представителей нашего топа.

Связано это с тем, что II-VI наращивает темпы путем приобретения других компаний. Так, в 2019 году была куплена компания Finisar (FNSR) за $3,2 млрд. Для этого II-VI пришлось серьезно увеличить долг до уровня Net Debt/Ebitda=6 и проводить допэмиссию акций. При этом уже через 2 года её показатель Net Debt/Ebitda стал равен нулю.

Теперь, в 2021 году, II-VI покупает еще одного представителя в своей отрасли – Coherent (NASDAQ:COHR).

На этом фоне акции сильно скорректировались, так как инвесторы считают, что компания переплачивает за покупку, к тому же ей снова придется серьезно наращивать долг и размывать акции.

Если смотреть в долгосрочной перспективе, то компания приобретает бизнес в своей отрасли, что должно пойти ей на пользу, к тому же опыт интеграции у II-VI уже имеется. Однако снова присутствуют риски большого долга.

Мнение аналитиков InvestFuture

Компании малой и средней капитализации действительно показывают хорошую доходность на длительном горизонте, но стоит помнить, что и рисков у таких представителей больше. Если хотя бы одна из вышеперечисленных компаний исчезнет, то рынок это особо и не заметит. Все маленькие компании встречаются с большой конкуренцией, а потому иногда рискуют, чтобы оставаться в строю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба