15 декабря 2021 БКС Экспресс Зельцер Михаил

Японский Nikkei (+0,1%)

Китайский Shanghai Composite (+0,1%)

Южнокорейский Kospi (-0,2%)

Гонконгский Hang Seng (+0,1%)

Австралийский ASX (-0,7%)

О главном

Рынки приготовились к оглашению вердикта ФРС. Сегодня состоится, возможно, самое значимое заседание американского центробанка в 2021 г., которое определит долгосрочную траекторию мировых финансовых площадок. Базовый сценарий — резкое ускорение темпов секвестра QE.

Рынки займут выжидательную позицию, но поздно вечером волатильность гарантированно возрастет. Пока динамика азиатских индексов и американских фьючерсов указывает на нейтральный старт европейской сессии.

Особняком стоит российский рынок акций, подвергшийся в последние недели тотальным распродажам на фоне внешнеполитических угроз. Специфика курса индекса МосБиржи — в специальном исследовании.

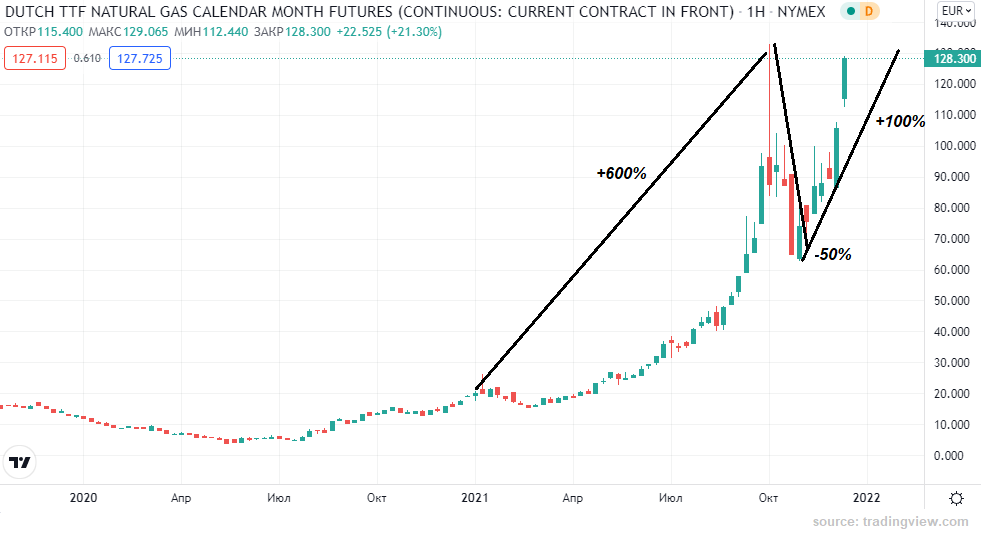

Потеря нефтебыками контроля над уровнем $74 за баррель марки Brent не удивила. Темп снижения запасов сырья кратно ниже ожиданий, динамика добычи существенно выше оценок, пандемия не отступает. А на европейских газовых хабах продолжается эмоциональный подъем цен на волне геополитических рисков — за тысячу кубов дают более $1500.

Азиатские рынки

Утреннее спокойствие на европейских рынках вечером способен прервать Центробанк США.

Китайский Shanghai Composite консолидируется посередине диапазона 3700–3600 п. Вверху — годовые максимумы, а нижняя граница теперь оберегает рынок от возвращения мрачных среднесрочных оценок.

Невыразительная динамика рынка КНР вызвана как затишьем перед заседанием ФРС, так и неоднозначной макростатистикой Поднебесной. Промпроизводство за ноябрь ускорилось до 3,8% с октябрьских 3,5%, но динамика инвестиций в основной капитал и потребительских трат не вызывает бурного оптимизма.

Темп роста розничных продаж за месяц сократился на 1 п.п., до 3,9% на фоне высокой производственной, а значит, и потребительской инфляции в стране. Но Центробанк сейчас не поможет в борьбе с ценовым давлением в экономике — задача регулятора не допустить кризиса ликвидности на фоне фактического коллапса строительной отрасли КНР.

Японский Nikkei не торопится ликвидировать вчерашний провал. Траектория индекса остается нисходящей. Экспорт испытывает проблемы из-за пандемии, а удорожание импорта вызвано высокими ценами энергоносителей.

Нацвалюта продолжает испытывать давление, сохраняясь на 4-летних минимумах. С начала года йена девальвировалась более чем на 10%, а пара USD/JPY рискует обновить максимумы на фоне сильных позиций доллара на глобальном валютном рынке и отрицательных ставок японского ЦБ.

Таким образом, азиатский фактор курса европейских индексов акций сегодня не дает четкого сигнала. Динамика утренних фьючерсов США также невыразительна. Участники глобального биржевого процесса замерли перед вердиктом ФРС по ставке и QE.

Американские площадки

В понедельник и вторник индексы Штатов корректировали сильный подъем в область исторических вершин на фоне временного успокоения по поводу штамма омикрон. Однако эпидемиологические риски никуда не делись.

Сегодня к инвесторам должно прийти осознание кредитных рисков. ФРС огласит решение по ставкам и объему количественной программы. Стоимость фондирования в 2021 г. вряд ли изменится, но старт подъема ставки приблизится. Ориентир смещен на первое полугодие 2022 г.

Наши прежние оценки необходимости ускоренного сворачивания QE, скорее всего, реализуются. По-прежнему ждем кратного сокращения ежемесячного лимита покупки ФРС долговых инструментов.

Мнимое спокойствие рынка (фьючерс S&P 500 — плюс 0,1%) вечером будет нарушено. Волатильность резко возрастет. Валютный и долговые рынки также придут в движение. Влияние ужесточения ДКП на рынки капитала разнонаправленное: если для рисковых активов сворачивание стимулирующих программ — явный долгосрочный негатив, то для валюты страны, приступившей к монетарному развороту, — очевидный позитив.

Тем не менее ранее доллар уже укреплялся на ожиданиях изменения цикла ФРС. С лета, когда только была анонсирована вероятность сжатия ликвидности, индекс доллара США (DXY: 96,5 п.) прибавил более 5%. Поэтому потенциал от текущих уровней вверх хоть и имеется, но уже не такой масштабный. Прежние оценки от июня сводились к походу на 98 п. А дальнейшая динамика доллара будет зависеть от решения регулятора именно по ставке.

Таким образом, участники рынка на низком старте перед ФРС. С технической точки зрения уверенный возврат уровня 4630 п. под контроль медведей для начала может направить индекс широкого рынка акций S&P 500 в область 4500 п. Как раз вчера индекс и опустился на планку.

Российский рынок акций приходит в себя после мощнейшего за последние годы обвала. Отрадно, что критический предел риска 2021 г. в индексе МосБиржи устоял на основной сессии вторника. Технический потенциал отскока еще имеется, но геополитическая неопределенность сохраняется.

Сырье

Цены на нефть накануне ушли под важный уровень поддержки на $74 за баррель марки Brent. Оценки предыдущих дней строились на спекулятивном заскоке выше $76 с последующим возвратом уровня $74 под контроль нефтемедведей. Утренние торги в среду проходят с понижением еще в процент, ниже $73.

Рассматриваем фундаментальные риски рынка энергоносителей: активность нефтедобытчиков растет, со стороны профильных институтов наблюдается ухудшение оценок по спросу, траектория запасов и резервов играет на руку продавцам биржевых контрактов.

Цены на газ, напротив, демонстрируют экстаз. Геополитический фон сложный, а на европейском рынке доминирует российский экспорт. Западные партнеры затягивают сертификацию энергетических проектов России, что повышает спекулятивную составляющую газовых цен. Котировки на TTF уходят над $1500 за тыс. кубов. Волатильность инструмента критически высокая.

Китайский Shanghai Composite (+0,1%)

Южнокорейский Kospi (-0,2%)

Гонконгский Hang Seng (+0,1%)

Австралийский ASX (-0,7%)

О главном

Рынки приготовились к оглашению вердикта ФРС. Сегодня состоится, возможно, самое значимое заседание американского центробанка в 2021 г., которое определит долгосрочную траекторию мировых финансовых площадок. Базовый сценарий — резкое ускорение темпов секвестра QE.

Рынки займут выжидательную позицию, но поздно вечером волатильность гарантированно возрастет. Пока динамика азиатских индексов и американских фьючерсов указывает на нейтральный старт европейской сессии.

Особняком стоит российский рынок акций, подвергшийся в последние недели тотальным распродажам на фоне внешнеполитических угроз. Специфика курса индекса МосБиржи — в специальном исследовании.

Потеря нефтебыками контроля над уровнем $74 за баррель марки Brent не удивила. Темп снижения запасов сырья кратно ниже ожиданий, динамика добычи существенно выше оценок, пандемия не отступает. А на европейских газовых хабах продолжается эмоциональный подъем цен на волне геополитических рисков — за тысячу кубов дают более $1500.

Азиатские рынки

Утреннее спокойствие на европейских рынках вечером способен прервать Центробанк США.

Китайский Shanghai Composite консолидируется посередине диапазона 3700–3600 п. Вверху — годовые максимумы, а нижняя граница теперь оберегает рынок от возвращения мрачных среднесрочных оценок.

Невыразительная динамика рынка КНР вызвана как затишьем перед заседанием ФРС, так и неоднозначной макростатистикой Поднебесной. Промпроизводство за ноябрь ускорилось до 3,8% с октябрьских 3,5%, но динамика инвестиций в основной капитал и потребительских трат не вызывает бурного оптимизма.

Темп роста розничных продаж за месяц сократился на 1 п.п., до 3,9% на фоне высокой производственной, а значит, и потребительской инфляции в стране. Но Центробанк сейчас не поможет в борьбе с ценовым давлением в экономике — задача регулятора не допустить кризиса ликвидности на фоне фактического коллапса строительной отрасли КНР.

Японский Nikkei не торопится ликвидировать вчерашний провал. Траектория индекса остается нисходящей. Экспорт испытывает проблемы из-за пандемии, а удорожание импорта вызвано высокими ценами энергоносителей.

Нацвалюта продолжает испытывать давление, сохраняясь на 4-летних минимумах. С начала года йена девальвировалась более чем на 10%, а пара USD/JPY рискует обновить максимумы на фоне сильных позиций доллара на глобальном валютном рынке и отрицательных ставок японского ЦБ.

Таким образом, азиатский фактор курса европейских индексов акций сегодня не дает четкого сигнала. Динамика утренних фьючерсов США также невыразительна. Участники глобального биржевого процесса замерли перед вердиктом ФРС по ставке и QE.

Американские площадки

В понедельник и вторник индексы Штатов корректировали сильный подъем в область исторических вершин на фоне временного успокоения по поводу штамма омикрон. Однако эпидемиологические риски никуда не делись.

Сегодня к инвесторам должно прийти осознание кредитных рисков. ФРС огласит решение по ставкам и объему количественной программы. Стоимость фондирования в 2021 г. вряд ли изменится, но старт подъема ставки приблизится. Ориентир смещен на первое полугодие 2022 г.

Наши прежние оценки необходимости ускоренного сворачивания QE, скорее всего, реализуются. По-прежнему ждем кратного сокращения ежемесячного лимита покупки ФРС долговых инструментов.

Мнимое спокойствие рынка (фьючерс S&P 500 — плюс 0,1%) вечером будет нарушено. Волатильность резко возрастет. Валютный и долговые рынки также придут в движение. Влияние ужесточения ДКП на рынки капитала разнонаправленное: если для рисковых активов сворачивание стимулирующих программ — явный долгосрочный негатив, то для валюты страны, приступившей к монетарному развороту, — очевидный позитив.

Тем не менее ранее доллар уже укреплялся на ожиданиях изменения цикла ФРС. С лета, когда только была анонсирована вероятность сжатия ликвидности, индекс доллара США (DXY: 96,5 п.) прибавил более 5%. Поэтому потенциал от текущих уровней вверх хоть и имеется, но уже не такой масштабный. Прежние оценки от июня сводились к походу на 98 п. А дальнейшая динамика доллара будет зависеть от решения регулятора именно по ставке.

Таким образом, участники рынка на низком старте перед ФРС. С технической точки зрения уверенный возврат уровня 4630 п. под контроль медведей для начала может направить индекс широкого рынка акций S&P 500 в область 4500 п. Как раз вчера индекс и опустился на планку.

Российский рынок акций приходит в себя после мощнейшего за последние годы обвала. Отрадно, что критический предел риска 2021 г. в индексе МосБиржи устоял на основной сессии вторника. Технический потенциал отскока еще имеется, но геополитическая неопределенность сохраняется.

Сырье

Цены на нефть накануне ушли под важный уровень поддержки на $74 за баррель марки Brent. Оценки предыдущих дней строились на спекулятивном заскоке выше $76 с последующим возвратом уровня $74 под контроль нефтемедведей. Утренние торги в среду проходят с понижением еще в процент, ниже $73.

Рассматриваем фундаментальные риски рынка энергоносителей: активность нефтедобытчиков растет, со стороны профильных институтов наблюдается ухудшение оценок по спросу, траектория запасов и резервов играет на руку продавцам биржевых контрактов.

Цены на газ, напротив, демонстрируют экстаз. Геополитический фон сложный, а на европейском рынке доминирует российский экспорт. Западные партнеры затягивают сертификацию энергетических проектов России, что повышает спекулятивную составляющую газовых цен. Котировки на TTF уходят над $1500 за тыс. кубов. Волатильность инструмента критически высокая.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба