▫️Капитализация: $6,3b

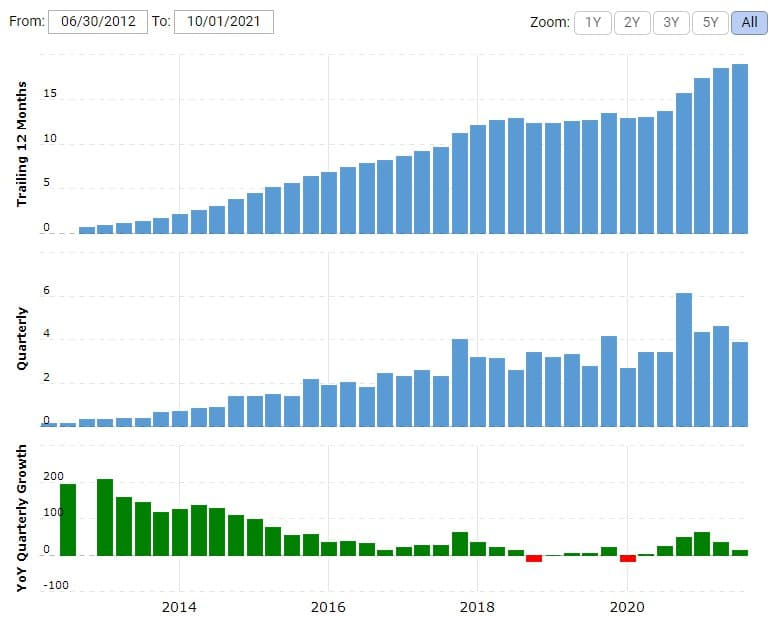

▫️Выручка TTM: $18,4b

▫️EBITDA: $1,1b

▫️Прибыль TTM: $0,9b

▫️fwd P/E 2021:7,5

▫️P/B: 1,2

▫️fwd дивиденд 2021:-

👉Vipshop — китайская компания, занимается электронной коммерцией и (продажи брендовых товаров с дисконтом).

👉На чем зарабатывает компания: 98% — онлайн-продажи 2% — прочие услуги и финансовый сервис

✅У компании низкое долговая нагрузка: чистый долг меньше $1 млрд, ачистый долг/EBITDA < 1.

✅Компания показывает стабильную прибыльность и прирост финансовых показателей уже более 10 лет.

✅FCF компании TTM составляет $628m (P/FCF < 10).

✅Компания достаточно дешево стоит по мультипликаторам. P/E TTM = 7, при медианном >15, P/S = 0,41, P/B = 1,2 — очень хорошие показатели для сектора электронной коммерции.

❌У компании крайне низкая маржинальность. Чистая маржа = 4,8%, операционная маржа = 5,3%. При это маржинальность снижается несколько кварталов подряд/ Также, бизнес стал демонстрировать достаточно скромный рост финансовых показателей, что собственно и привело к падению: выручка 3кв2021: +12% г/г и -16,5% кв/кв валовая маржа 3кв2021: +5% г/г и -19% кв/кв Однако, здесь присутствует фактор сезонности.

❌Доля компании на китайском рынке e-commerce падает. С 2015 по 2021 год доля снизиласьс 3% до 2%.Средний чек пользователя за 3 года сократился с 229$ до 127$.

❌Для восстановления доли на рынке компания производит существенные затраты на маркетинг (около 62% от всех расходов). 5 лет данная статья составляла всего 40%. При этом, затраты не оправдывают себя.

❌Не смотря на рост выручки в последнем квартале(+12% г/г), у компании падает прибыль (-46% г/г). Темпы роста выручки снижаются и сейчас не соответствуют сектору и экономическим условиям.

❌Китайские компании подвержены рискам в сфере регулирования их деятельности со стороны государства. За последний год компания уже штрафовалась на сумму более $500m (почти половина от годовой EBITDA).

Вывод:

Компания проигрывает конкуренцию более крупным брендам, но является стабильно прибыльной, долгое время. Компания стоит очень дешево, даже учитывая страновой риск и штрафы финансовые показатели остаются неплохими.

📈 Считаю, что многое будет зависеть от отчета за сезонный 4кв2021 года. Если не произойдет форс-мажоров и компания прирастёт г/г, то апсайд у акций данной компании может составить больше 50%, однако риски все-равно высоки.

▫️Выручка TTM: $18,4b

▫️EBITDA: $1,1b

▫️Прибыль TTM: $0,9b

▫️fwd P/E 2021:7,5

▫️P/B: 1,2

▫️fwd дивиденд 2021:-

👉Vipshop — китайская компания, занимается электронной коммерцией и (продажи брендовых товаров с дисконтом).

👉На чем зарабатывает компания: 98% — онлайн-продажи 2% — прочие услуги и финансовый сервис

✅У компании низкое долговая нагрузка: чистый долг меньше $1 млрд, ачистый долг/EBITDA < 1.

✅Компания показывает стабильную прибыльность и прирост финансовых показателей уже более 10 лет.

✅FCF компании TTM составляет $628m (P/FCF < 10).

✅Компания достаточно дешево стоит по мультипликаторам. P/E TTM = 7, при медианном >15, P/S = 0,41, P/B = 1,2 — очень хорошие показатели для сектора электронной коммерции.

❌У компании крайне низкая маржинальность. Чистая маржа = 4,8%, операционная маржа = 5,3%. При это маржинальность снижается несколько кварталов подряд/ Также, бизнес стал демонстрировать достаточно скромный рост финансовых показателей, что собственно и привело к падению: выручка 3кв2021: +12% г/г и -16,5% кв/кв валовая маржа 3кв2021: +5% г/г и -19% кв/кв Однако, здесь присутствует фактор сезонности.

❌Доля компании на китайском рынке e-commerce падает. С 2015 по 2021 год доля снизиласьс 3% до 2%.Средний чек пользователя за 3 года сократился с 229$ до 127$.

❌Для восстановления доли на рынке компания производит существенные затраты на маркетинг (около 62% от всех расходов). 5 лет данная статья составляла всего 40%. При этом, затраты не оправдывают себя.

❌Не смотря на рост выручки в последнем квартале(+12% г/г), у компании падает прибыль (-46% г/г). Темпы роста выручки снижаются и сейчас не соответствуют сектору и экономическим условиям.

❌Китайские компании подвержены рискам в сфере регулирования их деятельности со стороны государства. За последний год компания уже штрафовалась на сумму более $500m (почти половина от годовой EBITDA).

Вывод:

Компания проигрывает конкуренцию более крупным брендам, но является стабильно прибыльной, долгое время. Компания стоит очень дешево, даже учитывая страновой риск и штрафы финансовые показатели остаются неплохими.

📈 Считаю, что многое будет зависеть от отчета за сезонный 4кв2021 года. Если не произойдет форс-мажоров и компания прирастёт г/г, то апсайд у акций данной компании может составить больше 50%, однако риски все-равно высоки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба